中国产经观察消息:7月16日,珠海(883419)越亚半导体(881121)股份有限公司(以下简称“越亚半导体(881121)”)将迎来创业板上市委的审议会议,这家深耕IC封装载板领域近20年的企业,终于站到了第五次IPO的最终关口。

从2013年首次冲击上交所主板主动撤回,到此后接连三次启动上市辅导又中途终止,再到2025年携12.24亿元募资计划闯关创业板,越亚半导体(881121)的资本长跑早已超出行业常规节奏。在AI算力爆发带动先进封装(886009)赛道热度飙升的当下,公司将超8成募资额押注面向AI领域的高效能嵌埋封装模组扩产,试图借行业风口完成最后的上市冲刺。但层层撕开招股书与两轮问询回复的细节,这家头顶“国内早期IC载板厂商”光环的企业,正暴露着无实控人治理僵局、传统主业持续溃败、产能利用率倒挂扩产、客户依赖等一系列深层隐患,其IPO之路的“灰犀牛”早已在暗处游走。

两大股东势均力敌:无实控人埋下决策死锁隐患

在A股IPO审核历史上,“无实控人”从来都是监管重点问询的高风险事项,而越亚半导体(881121)的股权结构,几乎将治理不确定性拉到了最高等级。招股书显示,公司第一大股东为以色列企业AMITEC,持股比例39.9452%,第二大股东新信产直接持股比例为30.9106%,与其一致行动人巨人网盛合计控制公司表决权比例为37.2348%,两大股东持股比例仅相差2.71个百分点,没有任何一方能单独控制股东大会或董事会多数席位,从股权根源上就形成了“谁也说了不算”的制衡格局。

为了向监管层证明股权稳定性,两大股东在2023年3月匆忙签署了《无控制确认协议》,约定双方提名的董事人数完全对等,各不少于2名,其余席位由独立董事占据。这一安排看似用“权力均分”的方式规避了实控人认定问题,却完全无视了半导体(881121)行业的生存逻辑——这是一个技术迭代以月为单位、市场窗口稍纵即逝的赛道,从产线调整、客户订单响应到大额资本开支,每一个关键决策都需要高效拍板。而越亚半导体(881121)的治理架构下,所有重大事项都必须经过两大股东的反复博弈才能推进,一旦双方在战略方向上出现分歧,整个公司的经营节奏将直接陷入停滞。

这种“平衡”的脆弱性早已在过往经营中露出端倪。2022年行业景气度下行时,公司FC-BGA载板业务毛利率从58.76%的高位直接跳水至18.9%,但管理层直到2023年才出台降价去库存的应对方案,整整滞后行业半年,背后正是两大股东对“是否主动降价”的分歧:外资股东坚持保留高端产品定价体系,中方股东则主张以价换量抢占市场,来回拉扯的过程中直接错过了最佳出清窗口。

更值得警惕的是,两大股东的利益诉求从一开始就存在本质偏差。以色列AMITEC作为早期技术输出方,核心诉求是通过上市实现投资退出,对后续长期研发投入的意愿极低;而背后关联中国平安(HK2318)的新信产,作为产业财务投资者,更看重短期营收规模和利润表现,倾向于通过并购快速做大体量。两种完全不同的经营思路,在行业上行期或许能暂时相安无事,一旦后续AI封装赛道出现竞争加剧、需求不及预期的情况,双方的矛盾将直接爆发。届时,10.37亿元的AI扩产项目可能沦为股东博弈的牺牲品,要么因决策拖延错过市场窗口期,要么因战略摇摆导致投资完全打水漂,最终买单的将是二级市场的中小投资者。

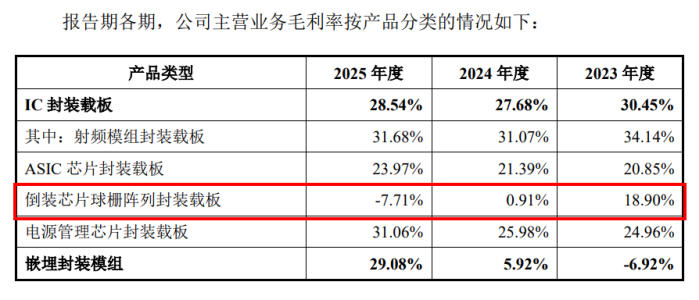

传统主业全线溃败:核心产品毛利率转负的生存危机

很多人将越亚半导体(881121)包装成“AI先进封装(886009)黑马”,却刻意回避了一个残酷的现实:这家公司的传统主业早已陷入持续溃败的泥潭,曾经的核心现金牛业务,如今已经走到了亏损的边缘。

作为越亚半导体(881121)布局高端载板的标志性产品,FC-BGA载板曾是公司对外宣传的“技术名片”——号称是国内少数具备规模化生产能力的厂商,2022年还凭借行业供需紧张拿到了58.76%的超高毛利率。但仅仅过去三年,这一明星业务就彻底跌下神坛:2023年FC-BGA收入同比暴跌72.48%,毛利率骤降至18.9%;2024年营收继续下滑45.22%,毛利率仅剩0.91%,几乎贴着盈亏线挣扎;到2025年,该业务全年营收仅4753.67万元,占主营业务收入比例不足2.4%,毛利率直接转为-7.71%,每卖出一片FC-BGA载板,公司都要承担亏损。

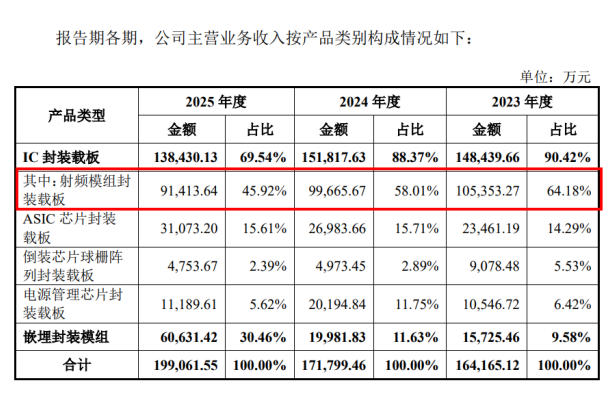

曾经支撑公司半壁江山的射频载板业务,境遇同样凄惨。2023年射频模组封装载板营收还高达10.54亿元,占主营业务收入比例超64%,是绝对的第一大收入来源。但短短两年时间,这一核心业务就快速萎缩,2025年营收降至9.14亿元,占比直接腰斩至45.92%。

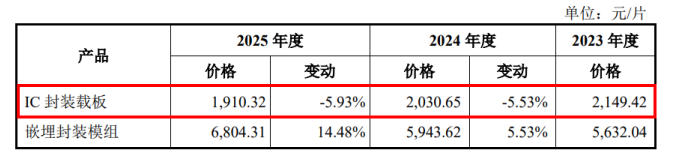

为了留住客户,越亚半导体(881121)只能选择“以价换量”,IC封装载板的平均售价从2023年的2149.42元/片,一路下跌至2025年的1910.32元/片,两年累计降价超11%。即便如此,产品销量也没有出现明显增长,反而因为拓展低层数低端产品拉低了整体盈利水平,整个传统载板板块的盈利能力已经被消耗殆尽。

主业溃败的直接后果,就是公司业绩的“水分”越来越大。2023年到2025年,越亚半导体(881121)的营业收入从17.05亿元增长至20.89亿元,看似保持增长,实则完全靠新业务的增量勉强填补传统业务的下滑缺口。更讽刺的是,公司利润对税收优惠的依赖度极高,2023年和2024年税收优惠占利润总额的比例均超过28%,直到2025年才降至13.53%,这意味着过去两年里,近三分之一的利润并非来自主营业务的真实经营所得。一旦后续高新技术企业资格到期,或者地方产业补贴政策调整,公司的盈利数据将立刻现出原形。

2023年的业绩“膝盖斩”更是给所有投资者敲响了警钟:当年公司营收17.05亿元,同比仍有小幅增长,但归母净利润直接从4亿+腰斩至1.88亿元,上演了典型的“增收不增利”戏码。半导体(881121)行业的强周期(883436)属性在越亚半导体(881121)身上体现得淋漓尽致,没有稳固的基本盘支撑,单纯靠某一个风口业务拉动的业绩,本质上就是空中楼阁,随时可能再次崩塌。

产能倒挂式扩产:利用率不足却豪掷10亿押注AI的荒诞逻辑

越亚半导体(881121)本次IPO最核心的故事,就是用10.37亿元募资投向“面向AI领域的高效能嵌埋封装模组扩产项目”,试图把自己打造成AI算力产业链的核心供应商。但招股书里披露的产能数据,却把这个故事戳得千疮百孔——公司大量现有产线的产能利用率还不足50%,部分细分产线利用率甚至低至个位数,在存量产能都消化不了的情况下,反而要掏出远超现有资产规模的资金新建产线,这种“产能倒挂式扩产”背后的风险,根本无法用“行业前景好”来掩盖。

数据显示,2023年至2025年,公司射频模组、ASIC和电源管理芯片封装载板共用产线的产能利用率分别为77.35%、62.56%和62.56%;FC-BGA产能利用率分别只有12.28%、6.24%和10.30%;2025年开始生产的mSAP射频载板产能利用率也只有30.88%。

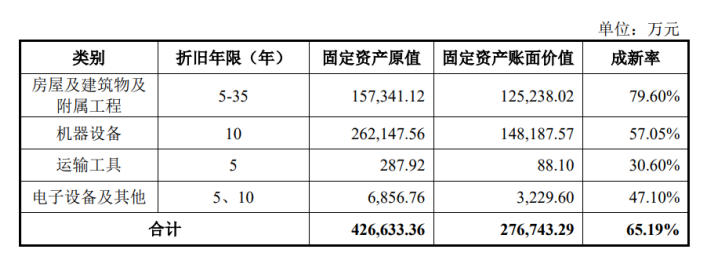

其中,FC-BGA产线投入较大,却长期未能形成与产能规模相匹配的订单,在产量不足的情况下,设备折旧、人工和厂房等固定成本难以得到有效摊薄,进一步拖累盈利能力。截至2025年末,越亚半导体(881121)固定资产账面价值达到27.67亿元,其中机器设备账面价值为14.82亿元,若FC-BGA及传统射频载板订单不能恢复,相关资产仍将面临利用效率偏低甚至减值的压力。

而作为本次扩产核心的嵌埋封装模组业务,看似近两年增速惊人,2025年营收达到6.06亿元,同比增长203.43%,但背后的产能利用率同样难言乐观:2025年该业务的实际产能仅释放了89.18%,距离满产还有些差距。

更关键的是,这一业务的盈利基础极其薄弱。2023年嵌埋封装模组的毛利率为-6.92%,每生产一片都要亏损;2024年毛利率勉强转正至5.92%,几乎没有盈利空间;直到2025年才提升至29.08%,看似终于走上正轨,但这个毛利率水平是建立在少数头部客户的零散订单之上,远没有经过大规模量产的验证。本次扩产完成后,公司将新增嵌埋封装模组产品产能 25.11万片。25.11万片是什么概念?是2024年全年产量的7倍多,2025年全年产量的2.8倍。产能不饱和还要大规模扩产,是在赌AI服务器需求会爆发?还是赌英飞凌、TI、MPS这些客户会突然把订单翻几倍?

一旦后续AI服务器的需求增速不及预期,或者行业新进入者大量涌入导致价格战爆发,这些新建产线将立刻陷入“刚建成就闲置”的困境。按照行业规律,半导体(881121)高端产线的年折旧率普遍在15%以上,10亿元的新增投资每年将产生1.5亿元以上的折旧费用,而越亚半导体(881121)2025年全年的归母净利润也才3.07亿元,仅折旧一项就将吃掉近一半利润。届时,公司将直接陷入“产能闲置-利润亏损-现金流断裂”的恶性循环,所谓的AI扩产故事,最终只会变成一场由二级市场投资者买单的资本闹剧。

客户依赖风险:从历史遗留到绑定核心增长曲线

越亚半导体(881121)的客户依赖风险,早已不是首次IPO时的单一客户依赖旧疾,而是演变为贯穿传统业务与新增长曲线的系统性隐患。

2023年至2025年,越亚半导体(881121)前五大客户销售占比始终稳定在50%左右,2025年该比例达到50.42%,其中前两大客户收入占比分别为14.39%和12.63%,客户名单覆盖唯捷创芯(688153)、日月光、长电科技(600584)等行业头部厂商。看似优质的客户结构背后,是企业几乎没有议价权的被动处境,传统射频载板业务为了保住基本盘订单,连续三年主动下调产品价格,完全靠让利维持市场份额,根本没有足够的利润缓冲空间应对下游客户的订单波动。

被公司寄予厚望、占本次募资85%的AI嵌埋封装模组业务,其爆发式增长高度依赖少数核心客户的新产品放量。该业务均价从2023年的5632.04元/片上涨至2025年的6804.31元/片,毛利率从2023年的-6.92%跳升至2025年的29.08%,阶段性高盈利完全来自头部客户的导入红利。一旦下游客户完成供应链验证、引入第二供应商,或是AI服务器需求不及预期,订单收缩和价格下探将同步发生,这块支撑公司未来增长的核心业务,将直接重回毛利倒挂的困境。

历经十余年发展,越亚半导体(881121)不仅没有通过拓展中小客户、丰富下游应用场景分散风险,反而将新业务的全部增长锚定在少数头部客户身上,把过去的局部隐患直接变成了影响企业生死的全身风险。

与此同时,越亚半导体(881121)的应收账款规模常年高企,2025年末应收账款净额达到5.21亿元,占期末流动资产总额的比例高达38.87%。在下游芯片设计厂和封测厂普遍延长账期的行业环境下,高企的应收账款背后隐藏着巨大的坏账风险,一旦部分中小客户出现资金链断裂,公司多年积累的利润将直接被坏账吞噬。

回顾越亚半导体(881121)近13年的IPO长跑,从2013年首次上会前夕主动撤回,到此后三次上市辅导接连终止,背后从来都不是“时机未到”的托词,而是一次次被监管层和市场挑出的硬伤难以解决。如今第五次闯关,公司试图用“AI封装”的热门概念包装自己,掩盖治理僵局、主业溃败、产能虚扩、客户依赖等一系列深层问题,但资本市场从来不会为讲故事的企业长期买单。7月16日的上会审议,不仅是对越亚半导体(881121)合规性的一次大考,更是对这家隐藏着无数暗雷的企业,是否真正具备上市资质的最终检验。