7月16日,可申购科创板的长鑫科技(688825)(688825.SH),另有一只新股上市,为北交所的龙鑫智能(920117.BJ)。

一只新股申购

长鑫科技(688825)是我国规模最大、技术最先进、布局最全的DRAM研发设计制造一体化企业。自2016年成立以来,公司始终专注于DRAM产品的研发、设计、生产及销售。

此次长鑫科技(688825)发行数量为66.88亿股,发行价格为8.66元/股,一签为500股,若成功中一签需缴款4330元。由于发行规模巨大,机构测算其网上中签率有望达到0.3%至0.7%,明显高于一般新股。综合来看,根据多家机构给出的中性预期,长鑫科技(688825)上市后市值约3万亿元,中一签盈利约2万元。

产品方面,长鑫科技(688825)产品覆盖DDR、LPDDR两大主流系列,并且各系列均能提供当前市场主流的第四代、第五代产品,包括DDR4、DDR5、LPDDR4X、LPDDR5/5X等,产品广泛应用于服务器、移动设备、个人电脑、智能汽车等市场领域。

技术方面,长鑫科技(688825)通过持续不断的研发投入与技术创新,已形成多项科研成果,并在DRAM产品设计、制造工艺、封装测试、模组设计与应用等各业务环节构建了全面、完善的核心技术体系,主要核心技术已达到国际先进水平。截至2025年12月31日,公司共拥有3929项境内专利(其中发明专利3165项)以及3043项境外专利。根据世界知识产权组织的统计数据,公司2023年国际专利申请公开数量排名全球第22位;根据美国权威专利服务机构IFI公布的数据,公司2024年美国专利授权排名全球第42位,在所有上榜的中国企业中排名第四。

市场竞争格局方面,当前全球前三家DRAM厂商三星电子、SK海力士(SKHY)和美光科技(MU)长期占全球90%以上的市场份额。长鑫科技(688825)致力于持续扩充产能,不断提升全球市场份额,并为我国DRAM市场提供稳定的供应。公司在合肥、北京两地共拥有3座12英寸DRAM晶圆厂,产能规模位居中国第一、全球第四。

客户方面,长鑫科技(688825)在服务器、移动设备、个人电脑、智能汽车等各大领域积累了广泛的优质客户资源,建立了良好的品牌形象。公司与阿里云、字节跳动、腾讯、联想、小米、传音、荣耀、OPPO、vivo等行业核心客户开展了深度合作,持续赢得客户的肯定和赞誉。此外,公司积极与半导体(881121)存储设计企业、EDA厂商、材料厂商、设备及零部件厂商、存储模组厂商等紧密合作,共同推动我国DRAM市场发展和产业生态的完善。

不过,长鑫科技(688825)提醒投资者,人工智能(885728)发展是驱动本轮DRAM行情的重要因素之一,未来其带来的DRAM市场需求存在不确定性。2025年下半年以来,受人工智能(885728)发展带来的DRAM需求增长、全球主要厂商产能调配等因素影响,全球DRAM产品供不应求,带动DRAM产品价格上涨,这是公司业绩增长的主要原因之一。当前全球主要DRAM厂商均在积极进行技术升级和扩充产能,后续若人工智能(885728)对DRAM需求不及预期,叠加新产能的释放,或将导致供过于求,进而致使公司业绩下行。

一只新股上市

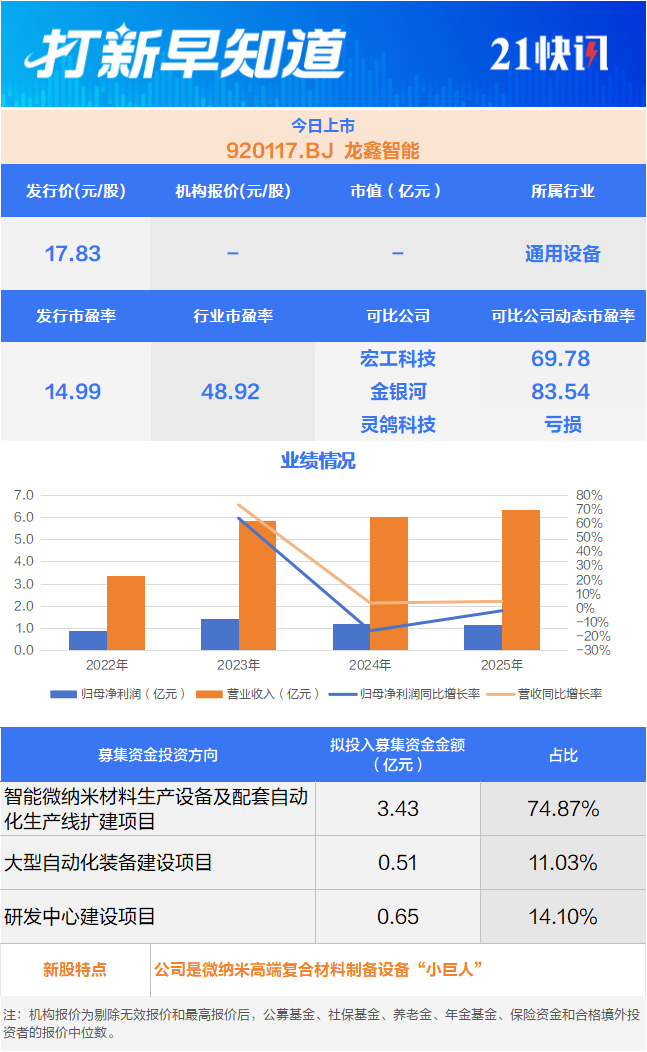

龙鑫智能是一家智能制造领域的国家级专精特新(885929)重点“小巨人”企业,主要从事微纳米高端复合材料制备设备及自动化生产线的研发、生产、销售和服务,公司产品主要应用于微纳米级超细粉体制备。

公开资料显示,超细粉体的材料粒度达到微米、纳米级时,其物理化学性质发生明显变化,体现出分布均匀、比表面积大、化学反应迅速等优良性能,可满足特定的制造需求。目前,超细粉体已成为新能源(850101)电池、精细化工(850102)、半导体(881121)/集成电路、食品医药等流程型行业不可或缺的原材料。

据招股书介绍,龙鑫智能是国家级专精特新(885929)重点“小巨人”、国家特种超细粉体工程技术研究中心—微纳米材料制备装备工程化与产业化试验基地、江苏省省级企业技术中心、江苏省微纳米材料制备装备工程技术研究中心,目前已逐步形成了研磨设备、干燥设备及物料自动化生产线三类核心业务。截至2025年末,公司共拥有88项授权专利,其中发明专利20项。

销售模式方面,龙鑫智能主要采用直销模式,通常直接面向终端用户,少量客户为集成商、贸易商、贴牌商。2025年公司前五大客户分别为创普斯(深圳)新能源(850101)科技集团有限公司及其子公司、国轩高科(002074)股份有限公司及其子公司、中创新航(HK3931)科技集团股份有限公司及其子公司、湖北融通高科先进材料集团股份有限公司及其子公司、甘肃金川瑞翔新材料股份有限公司及其子公司。

营收方面,2022年至2024年,龙鑫智能营业收入分别为3.36亿元、5.82亿元和6.04亿元,2023年和2024年同比分别增长73.22%和3.79%。2025年,公司实现营业收入6.34亿元,同比增长4.96%。

龙鑫智能表示,公司营业收入增长速度较快,主要得益于公司业务基础完善,前期研发布局了新产品,同时下游新能源(850101)领域快速扩张产能,公司凭借竞争优势取得了较多的订单并建立了良好的口碑。

利润方面,2022年至2024年,龙鑫智能归母净利润分别为8716.03万元、14279.97万元和12015.38万元,2023年和2024年同比分别增长63.84%和下降15.86%。2025年,公司实现归母净利润11814.96万元,同比下降1.67%。

不过,龙鑫智能在招股书中也提醒,虽然公司作为微纳米高端复合材料制备领域的重要供应商,深度服务于新能源(850101)、精细化工(850102)、食品医药、资源再生利用等多个战略性新兴产业,但行业快速发展也吸引了更多竞争者加大研发投入和产能扩张力度,可能导致市场竞争加剧。若公司不能持续保持技术创新优势、提升产品性能和服务质量,或未能及时把握市场机遇,可能会对公司的市场份额、收入规模和盈利能力产生不利影响。