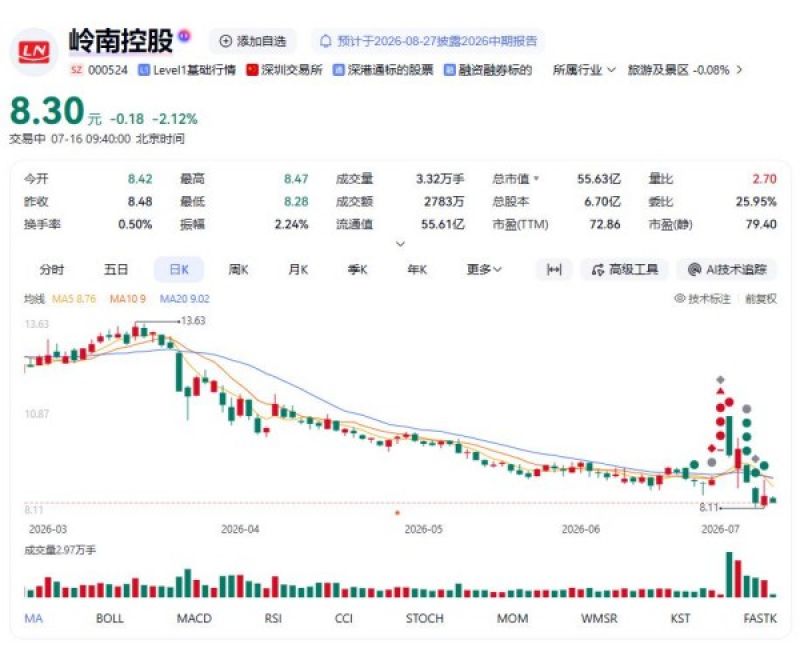

7月16日,岭南控股(000524)(000524.SZ)开盘报8.42元,较昨日收盘价微跌0.71%,盘中最低探至8.30元,振幅达2.00%。截至记者发稿时,该股报8.42元,换手率0.20%,成交量1.37万手,成交额1152万元。量比达3.71,显示早盘交易活跃度显著高于前五日平均水平。

就在前一个交易日,该股刚刚经历了一场多空激烈交锋——7月15日,岭南控股(000524)报收8.48元,上涨2.54%,换手率2.69%,成交量18.01万手,成交额1.53亿元。资金流向数据显示,当日主力资金净流入493.29万元,游资资金净流入511.65万元,散户资金净流出1004.94万元。机构与游资联手“抄底”与散户的恐慌出逃几乎形成对冲。

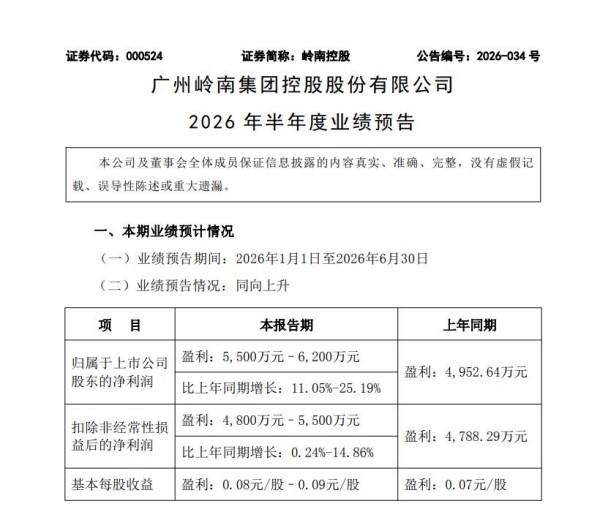

而将时间拉回两日前,这家广州国资文旅企业刚刚经历了一场意料之中的暴跌——7月14日,公司发布2026年半年度业绩预告后,股价重挫6.87%,收于8.27元。这份预告显示,公司上半年归母净利润预增11.05%至25.19%,看似亮眼,市场为何用脚投票?

连续三日,从暴跌到反弹再到惯性下探,岭南控股(000524)走势剧烈震荡。经过这一轮博弈,公司TTM市盈率已攀升至73.92倍,总市值56.43亿元。多空分歧之下,《华夏时报》记者多次致电岭南控股(000524)证券部及财关部门,截至发稿前,均未对相关问题作出回应。

在“文旅+城市服务”的转型叙事下,这究竟是价值重估的前夜,还是又一次依赖非经常性损益“扮靓”的业绩?记者通过深度采访多位行业分析师与评级专家,进一步拆解这张73倍市盈率答卷背后的真实图景。

669万元补偿款“扮靓”半年报?

业绩预告发布后,多位财务分析人士向记者指出了其中的微妙之处。根据预告,公司上半年归属于上市公司股东的净利润预计为5500万元至6200万元,同比增长11.05%至25.19%,看似稳中有进。然而,其中包含一笔669.71万元的地铁永久用地补偿款。扣除该非经常性损益后,扣非净利润预计为4800万元至5500万元,较上年同期的4788.29万元,增幅骤然收窄至0.24%至14.86%。

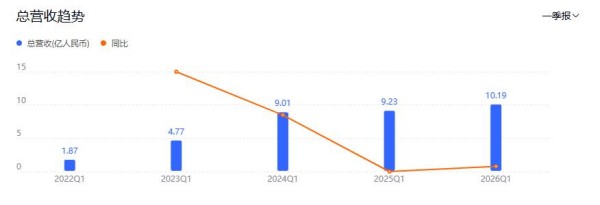

若对照一季报数据,这一趋势更显严峻。2026年第一季度,岭南控股(000524)主营收入10.19亿元,同比上升10.45%;归母净利润3286.57万元,同比上升23.63%;但扣非净利润仅为2649.31万元,同比增速骤降至2.28%。营收双位数增长而扣非利润几乎原地踏步,两者之间的巨大落差揭示出主营业务获利能力薄弱。据此推算,第二季度扣非净利润中值约为2250万元,不仅低于一季度,甚至低于上年同期,盈利能力的季度性衰减清晰可见。

靓丽的归母净利润数字与羸弱的扣非表现形成鲜明反差,著名财经分析师、艾媒咨询CEO兼首席分析师张毅博士在接受《华夏时报》记者采访时直言:“这份预告多少还是有些财务‘粉饰’。”他向记者拆解称,剥开669万元补偿款的外衣,主营业务获利能力显然疲软,二季度单季利润环比确已下滑。在扣非净利润低增长的背景下,目前72倍的TTM市盈率对于文旅主业的支撑显然是脱离的。张毅进一步强调:“这是为一个资本故事买单的动作。资本市场给予高溢价的前提必须是确定性的,但当前对广电城服的收购仍面临对价未定、审批未决的风险,在重组落地和业绩兑现之间,72倍的估值泡沫化风险不容忽视。”

惠誉评级亚太区国际公共融资评级高级董事孙浩则在受访时指出,向文旅及城市服务延伸的平台,通常面临旅游地产去化慢带来的库存压力、资产减值风险以及跨行业整合的高要求。若运营不及预期,极易形成新的重资产沉淀。

值得注意的是,岭南控股(000524)虽横跨商旅出行、住宿、会展、景区及汽车服务(884107)等多个板块,但各板块间的协同效应尚未充分释放。一季报显示,公司毛利率仅为19.61%,在酒店餐饮及旅行社行业中处于偏低水平;财务费用达155.88万元,投资收益亦为负值,对外投资未能形成有效利润补充。业务线条的繁复不仅未换来规模红利,反而因资源分散在成本控制和定价能力上拖累了整体表现。

新业务停留在“PPT阶段”?

7月14日的暴跌,并非单纯的业绩波动,更是一场杠杆资金主导的预期修正。记者查阅交易数据发现,在业绩预告公布前的短短三个交易日内,约有6200万元融资盘基于对国企改革(886021)和重组预期的押注蜂拥买入。然而,当预告揭示了主营增长乏力、重组尚未落地的现实后,这部分杠杆资金面临高位被套的窘境,抛售压力瞬间倾泻而出。

7月15日的资金流向揭示了分歧的另一面——主力和游资联手净流入约1005万元,散户则净流出约1005万元,几乎完全对冲。这种“机构捡筹、散户离场”的格局,究竟是聪明钱的逆向布局,还是下跌中继的短暂喘息,尚待时间检验。

如果说融资盘的溃退是情绪的宣泄,那么更深层的疑虑在于:即便重组落地,新业务能否撑起高估值?张毅博士向记者表示,市场目前对新业务——尤其是TCM(商旅管理)和新零售——的认知,更多停留在概念期。“要跨进盈利的门槛还有一段距离,”张毅告诉记者,“创行差旅TCM和新零售更像是资本市场的PPT式包装,对利润和报表的实际性贡献尚不具备。”他提醒,在携程(TCOM)、美团等巨头垄断的赛道里,岭南控股(000524)需要考量营销规模、轻资产模型和差异化壁垒,若无法解决,所谓的“第二曲线”说服力将大打折扣。从一季报看,公司营收虽达10.19亿元,但净利润率仅约3.2%,新业务要从巨头缝隙中撕开突破的难度可想而知。

张毅的担忧指向微观的商业模式,而惠誉评级高级董事孙浩则从中外对比的宏观视角提供了另一层佐证。他在采访中指出,国际文旅巨头的扩张基于IP、品牌和消费(883434)生态的纵向延伸,核心是品牌溢价;而中国文旅平台的扩张更多是政策导向下的横向资产整合。此类并购能否成为真正的“第二增长曲线”,关键取决于整合效果——若不及预期,业务边界扩张和债务增长快于现金流改善,反而会拖累信用质量。

协同效应未定,国资优势如何变现?

面对市场的质疑,岭南控股(000524)的转型逻辑被推至聚光灯下。公司公告称,正全力落实“拼业绩、拓布局、谋创新、强融合、提效能”的年度主题,在全国化布局与产业融合上持续深化。然而,资本市场显然需要看到更扎实的数据支撑——而眼下最受关注的变量,莫过于对广州广电城市服务集团股份有限公司的收购案。

关于这起收购,张毅向记者分析指出,广电成服的公共空间资产与岭南控股(000524)的文旅IP确实存在场景和内容的互补性。但他同时强调,这是一次典型的“小吃大”式重组——标的公司的单季利润远超上市公司。“如果整合管理机制可以有效磨合高效运转,理论上会有成效,但关键就看后续的磨合能否形成优良的迭代或叠加。”

如果说张毅关注的是并购后管理磨合的微观难题,那么惠誉评级高级董事孙浩则从资产属性层面揭示了此类模式的先天约束。他认为,城市服务资产的价值在于其准公益属性和现金流稳定作用,能够平滑文旅业务的季节性波动。但他同时提醒,这类资产利润率和资本回报水平通常较低,难以单独对冲文旅基建的重资本投入压力。“运营良好时,相关资产长期内可能有助于改善现金流稳定性,但通常不足以实质性降低对政府支持的结构性依赖,”孙浩对记者表示。

两位专家的分析,共同指向了岭南控股(000524)乃至众多地方文旅国企面临的深层悖论:一方面,背靠国资背书和区域资源禀赋,在项目获取和融资上拥有天然优势;但另一方面,市场化竞争力却始终是短板——扣非利润羸弱、新业务贡献缺失,使其难以在传统文旅巨头与OTA平台的夹击中突围。张毅向记者坦言:“仅靠旅行社和酒店的双轮驱动模式,在结构性分化方面正面临挑战。”

这一悖论在财务数据上亦有迹可循。一季报显示,公司资产负债率为38.99%,虽处于相对合理区间,但考虑到收购广电城服可能带来的债务负担和整合成本,未来的财务弹性将面临考验。投资收益为负值也说明现有对外投资组合尚未产生正向回报,这为多元化战略蒙上了一层阴影。

在当前的化债与平台转型背景下,孙浩指出,企业需要培育具备经营性现金流特征且符合监管导向的资产,城市服务因此成为较为自然的延伸方向。但对于投资者而言,从“政策故事”到“报表利润”之间的漫长等待,正是当前估值泡沫所隐含的最大风险。岭南控股(000524)能否证明自己并非靠补偿款“粉饰”太平,而是真正找到了可持续的增长极——这依然是一个待解的问号。