近年来,全球主要发达经济体债务风险持续发酵、呈系统性升级态势,叠加地缘冲突、能源(850101)危机与政治动荡多重冲击,全球金融市场波动加剧,发达经济体货币信用持续弱化,黄金的避险与战略储备价值愈发凸显,成为全球资产配置的核心锚点。本轮债务风险具有普遍性、结构性与长期性特征,美、欧、日三大经济体深陷财政困境,核心诱因均为财政无序扩张,且财政重心普遍从传统需求侧刺激转向产业升级、供应链安全与国防军备等供给侧领域,选举政治与地缘竞争进一步弱化各国财政自律意愿,让债务风险持续累积。

特朗普政府出台“大而美”法案,大幅提升债务上限、延续减税政策,叠加中东冲突引发的巨额国防追加开支,推动美国赤字率长期维持在5%-6%的高位,远超此前均值。持续膨胀的债务规模带来沉重付息压力,联邦政府净利息支出逼近万亿美元,占财政收入比重超20%,严重掣肘美联储货币政策独立性。受地缘争端、市场抛售情绪影响,美股、美债、美元频繁出现“三杀”行情,美债“大而不能倒”的传统信仰逐步瓦解,成为全球金融市场最大的不确定性隐患。

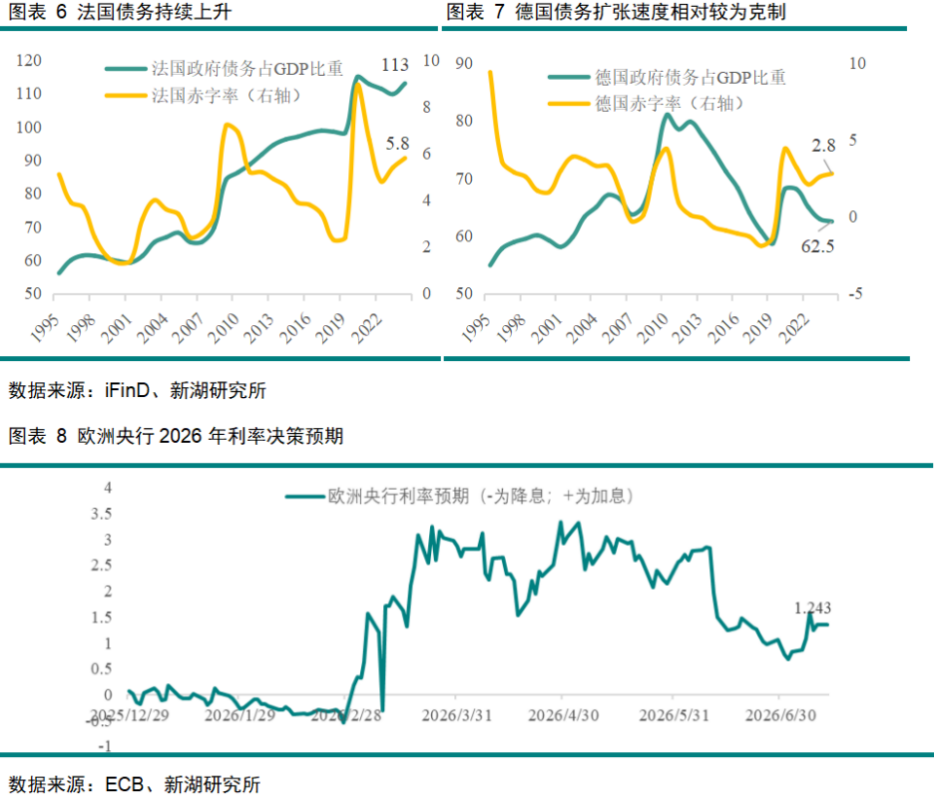

英国政局更迭引发财政宽松预期,叠加能源(850101)通胀冲击,国债收益率持续高位震荡,债市波动剧烈。法国公共债务占GDP比重升至117%以上,大选压力下财政整顿改革举步维艰,政治分裂进一步加剧债务风险。曾坚守财政纪律的德国打破“债务刹车”规则,大规模举债投入国防与基建,赤字率大幅攀升,从欧元区财政模范生转变为风险增长点。整体来看,欧洲债市定价逻辑已从传统利率风险转向信用风险,各国短期借贷占比提升、债务期限缩短,地缘冲突与加息预期持续放大偿债压力。

高市早苗内阁上台后坚持财政优先策略,大幅扩充防卫开支、加码AI与半导体(881121)等战略产业投资,2026财年国债支出占总支出比重超25%,政府债务率高达234%。高度依赖中东能源(850101)的经济结构,让日本在地缘冲突中遭遇严重输入型通胀与能源(850101)成本冲击,政府被迫出台补贴政策加剧财政压力。同时,日本央行加息推升国债收益率,存量债务付息成本激增,进一步放大主权债务风险。

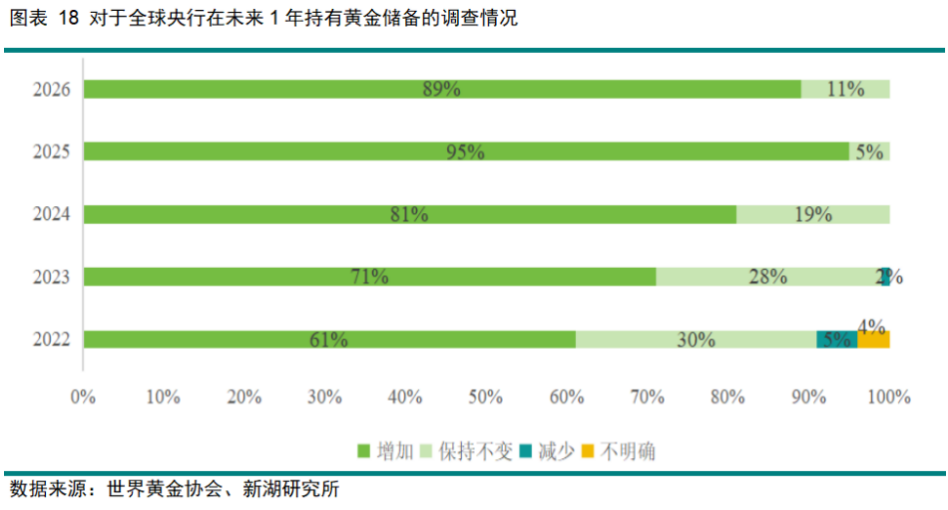

全球发达经济体系统性债务危机,彻底重塑了全球资产定价体系,黄金的战略价值全面凸显。全球财政扩张推高货币存量,叠加各国货币信用弱化,市场“去美元化”“去主权货币依赖”趋势升温,黄金凭借无主权信用风险的属性,成为货币信用的反向锚定资产。2022年以来全球央行开启持续性购金潮,年均净购金量较此前翻倍,新兴市场央行成为购金主力,超九成央行未来仍有增持意愿。

中长期来看,发达经济体财政扩张趋势难以逆转,债务风险、地缘冲突与货币信用弱化将长期并存,黄金作为避险资产与战略储备资产的配置价值将持续提升,持续对冲全球债市与财政体系的系统性风险。