��������������36��Ԫ

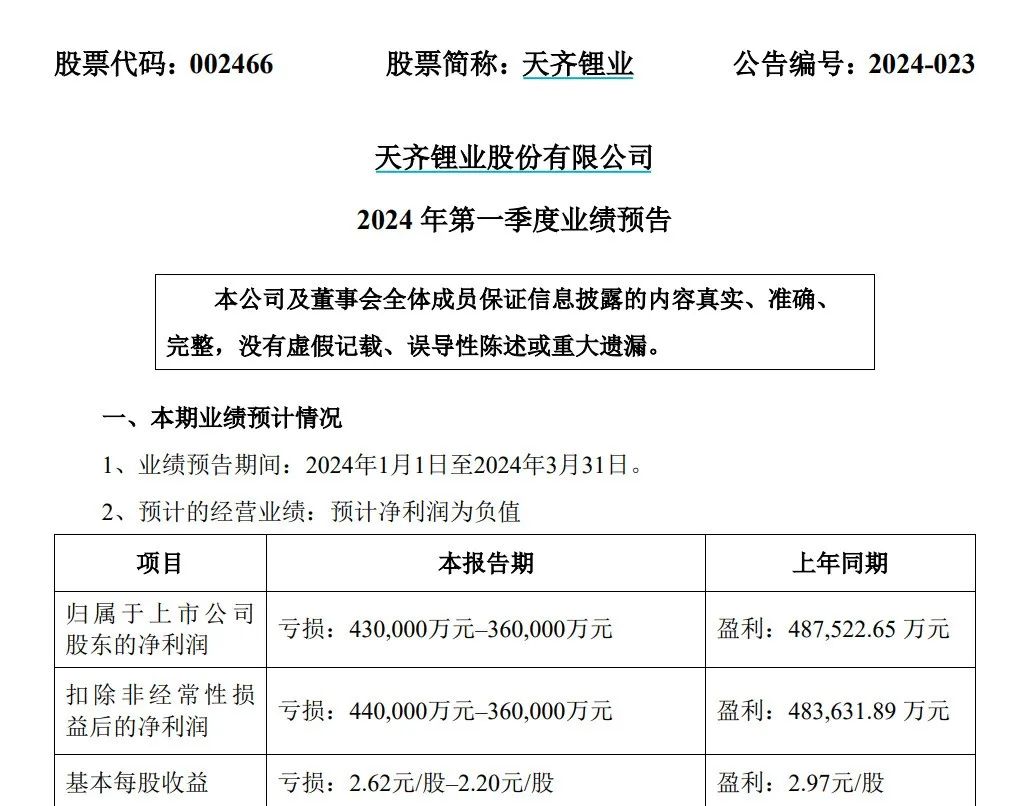

����4��23�����䣬�����ҵ��002466������ҵ��Ԥ�棬Ԥ�ƽ����һ���Ⱦ�����36��Ԫ��43��Ԫ��ȥ��ͬ�ھ�����Ϊ48.75��Ԫ��ͬ����ӯת����

��������ҵ�������ԭ�������ҵ��ʾ����Ҫ����������Ӱ�죬������﮲�Ʒ���ۼ۸�ͬ�ȴ���½�����˾﮲�Ʒë������»����������Ҫ��Ӫ��˾SQM����һ����ҵ��Ԥ�ƽ�����½�����˾ȷ�ϵ�Ͷ�����������ͬ�ڼ��١�

����Ŀǰ��SQM��δ�������һ����ҵ�����棬�����ҵһ�����������Ԥ���ÿ���������ϢΪ����������ͬ�ڹ�˾��SQM��Ͷ�����档

����2024��4�£�����ʥ���Ǹ編Ժ��SQM2017���2018��˰����ȵ�˰�����Ͻ����˲þ���������˰��ͺ��ط�ͥ��2022��11��7�ն��ڸð����IJþ����ۡ��������²þ������SQM������������˰��������Ļ�ƴ�������Ԥ�ƿ��ܽ�������2024���һ���ȵľ�����Լ11����Ԫ��

��������SQM�����IJ������ݣ���˾ȥ��һ���Ⱦ�����Ϊ7.5����Ԫ������������Ӫҵ����ǰ��˰���ƴ�������SQM�������

���������ҵ��ʾ������������Ԥ�����ݣ����SQM˰������þ���Ӱ�죬SQM2024���һ����ҵ��Ԥ�ƽ�ͬ�ȴ���½���

��������2023��ĩ�������ҵͨ�����������ҵ��ۡ����������ۼƳ���SQM22.16%��Ȩ����SQM����Ȩ�淨����ȷ��Ͷ�����档

����2023����������μ۸�������У�Ŀǰ�۸�ԼΪ11��Ԫ/�֣���2022��ߵ��ѵ�ȥ��80%��

���������Ǻ���ԭ��﮾�����ʵ��100%�Ը��������ҵ�������ն˼۸�ļ����»���ҵ����Ȼ��ѹ����ë��������������˾��һ����ë�������»���2023���ļ����»���77.23%�������½�8���ٷֵ㡣������ַ��棬�����ҵ��2023����ļ����Ѿ�������𣬵��������Ϊ8��Ԫ��

��������ʷҵ����������μ۸���ǵ��������ҵ��ҵ����������ء�����δ��﮼����ƣ������ҵ��Ϊ��﮼���Ҫȡ�������ҵ�����幩���֡��г��仯�;������Ƶ����أ�����Ҳ�����ڻ��г��������������г������ߵIJ��ġ�Ԥ�ڼ���Ϊ�����ص��ۺ�Ӱ�졣

�����ܵ���˵������﮼۴��������Եļ۸����գ��������ն��ر�������Դ�����봬�ʹ��ܲ�ҵδ���ĸ߳ɳ�Ԥ�ڡ��й����ߵ���б�ǿ۴����ҿɺ���Ԥ�ڵģ���˴��г�����������˾��Ϊ���ҵ��������δ�����꽫������á�

�������ܷ��棬�����ҵ�ڹ�������崦�ѽ��ɵ�﮻�����Ʒ�������أ��ֱ�λ���Ĵ���顢����ͭ���������żҸۡ��Ĵ����ǿ������Լ��Ĵ��������ӣ�Ŀǰ�ۺ�﮻�����Ʒ�����Ϊ8.88��֡����⣬��˾�����������żҸ�3������������Ŀ�����ƻ����������ɹ�������2.4��ֵ�ؼ����������Ŀ������﮻�����Ʒ���ܽ�һ����������14���/�ꡣ

��������ǰ��Ͷ���ߵ����У������ҵ��ʾ���ڸ��ܵ����βɹ������������գ��ͻ�����������������ǰ��Ԥ�ڣ�һЩ�¿ͻ���˾�����˲ɹ�ҪԼ��

0��