券商并购加速度:“国联+民生”只差一步,“国信+万和”预案公布

两大券商并购案同日向前跨了一大步。

9月4日晚间,国联证券(601456)(601456.SH)发布公告称,其收购民生证券的相关议案已在2024年第一次临时股东大会上获得审议通过。而就在前一天(9月3日),国联证券公告称,这一并购预案已经获得江苏省国资委同意批复。至此,“国联+民生”的并购方案已经进入等待监管部门批准的最后一步。

图源:《国联证券股份有限公司2024年第一次临时股东大会及2024年第一次A股类别股东大会决议公告》

“国信+万和”这一券业并购组合,也同样在9月4日取得新进展。国信证券(002736)(002736.SZ)发布的《发行股份购买资产暨关联交易预案》显示,国信证券拟通过发行A股股份的方式向深圳资本、鲲鹏投资、深业集团、深创投共7名交易对方购买其合计持有的万和证券96.08%股份。

图源:《国信证券股份有限公司发行股份购买资产暨关联交易预案》

此前于8月22日宣布停牌筹划资产重组事项的国信证券,同时宣布于9月5日开盘后复牌。

但是此次复牌后并没有迎来预想中的大涨。截至9月5日上午收盘,国信证券下跌5.97%,国联证券下跌1.32%,两家券商上午在证券板块跌幅居前。

“国联+民生”业务优势互补明显

本次国联证券收购民生证券可谓“神速”。

今年4月25日,国联证券发布《关于筹划重大资产重组事项的停牌公告》,首次披露拟通过发行A股股份的方式收购民生证券。

5月14日,国联证券公布收购预案,计划购买46名交易对象合计持有的民生证券100%股份。

8月8日公布的收购草案中,方案调整为向45名交易对象购买民生证券共计99.26%的股份,对应交易作价294.92亿元。

9月3日,该收购方案获得江苏国资委通过后,次日又火速获得股东大会审议通过。

根据此前发布的方案,国联证券表示,本次并购可以充分发挥国联证券与民生证券的协同效应,实现优势互补。

国联证券主要分析了两方面的优势,在区域优势上,“民生证券分支机构网点重点覆盖河南地区,在河南地区具有较强的市场影响力;国联证券在无锡及苏南地区具有较强的市场影响力和较高的市场占有率。”

在业务方面,国联证券认为民生证券“投资+投行+投研”的经营模式,投行业务实力突出,而“国联证券在财富管理、基金投顾、资产证券化以及衍生品业务等方面具有鲜明特色及优势。”

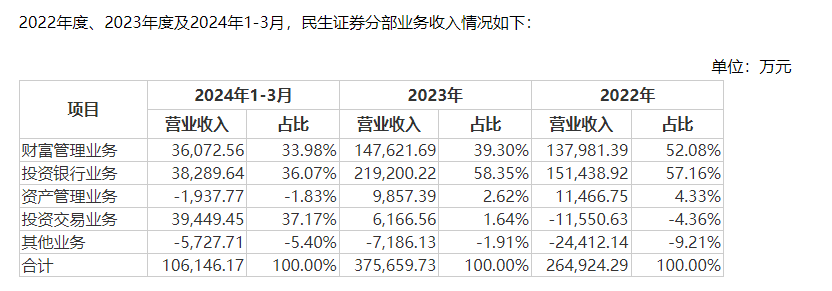

从数据来看,民生证券近年来投行业务的确表现亮眼。国联证券公布的数据显示,2023年民生证券投行业务收入21.92亿元,同比增长44.74%。

2024年上半年,民生证券投行业务收入3.83亿元,与上市券商半年报披露的数据相比,投行业务收入可以排在第12位左右。资管业务则相对弱势,其今年上半年资管业务收入为-1937.77万元。

图源:《国联证券股份有限公司 发行股份购买资产并募集配套资金暨关联交易报告书(草案)》

国联证券半年报显示,其上半年投行业务收入仅1.69亿元,同比下降39.86%。但是,其上半年资管业务收入3.12亿元,同比大增111.29%。

不过总体来看,国联证券上半年业绩并不理想。半年报数据显示,其上半年营业收入10.86亿元,同比下降39.91%,归母净利润仅8770.92万元,同比下降85.39%。

“国信+万和”具备两大优势

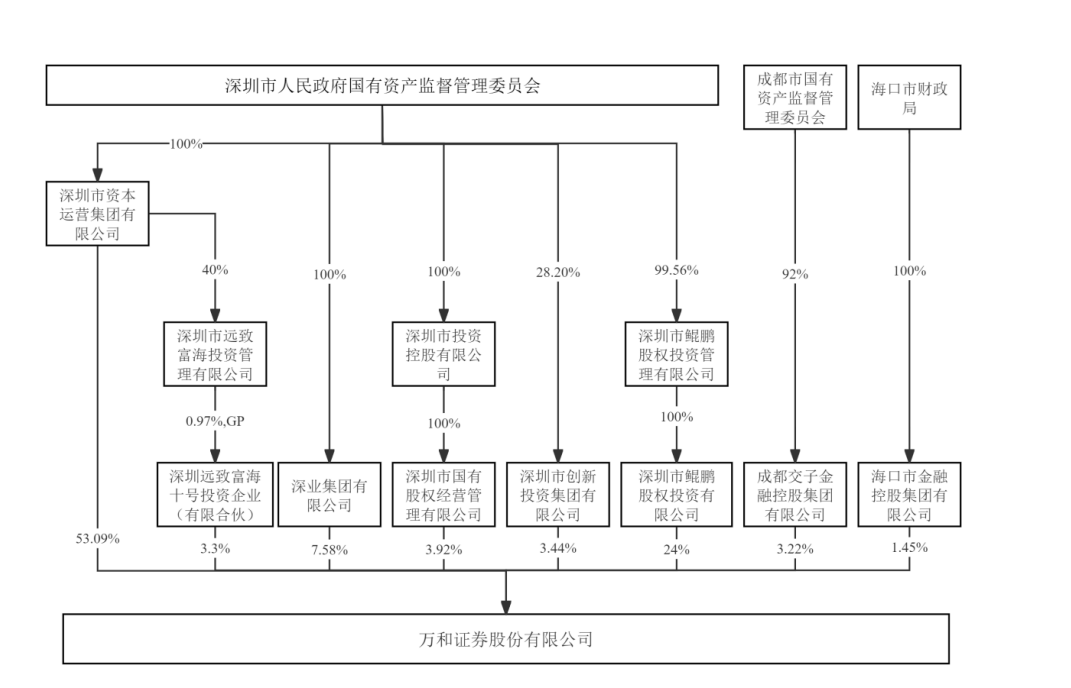

国信证券公布的预案显示,目前万和证券共有8位股东,其中除深圳市资本运营集团有限公司持股53.09%外,其余7位股东持股比例均未超过10%。

图源:《国信证券股份有限公司发行股份购买资产暨关联交易预案》

若本次并购案顺利完成,国信证券将凭借96.08%的控股比例,成为万和证券的控股股东,同时另一位股东为深圳市国有股权经营管理有限公司,持股比例3.92%。

结合本次并购预案与国信证券在2023年年报、2024年半年报中披露的发展规划,也得以窥见万和证券吸引其“出手”的原因。

首先,保留国资作为万和证券的另一位股东,有助于深化国信证券与国资的合作。

在2023年年报中,国信证券披露称,其近年来与国资国企的协同成效较为明显,成立了服务深圳“双区”建设和综改试点的领导小组及专项工作小组,大力提升对国资客户的服务能力和服务质量。

同时,在国信证券规划的八大战略支撑中,“国资国企协同发展”就占一席,足以见其对与国资合作的重视程度。

另一方面,收购万和证券将有助于其八大战略支撑中的“深耕深圳本土战略”,并帮助其拓展国际业务。

从刚刚披露的半年报来看,区位优势是国信证券最看重的自身优势之一。国信证券在半年报中表示,目前深圳市处在“双区”建设、“双区”叠加、“双改”示范的重大战略机遇期,“作为粤港澳大湾区唯一一家本地国资控股的头部券商,公司具备良好的业务专业能力和客户基础,区位优势较为明显。”

对于国际业务,国信证券早在2023年年报中就提出:“随着我国资本市场对外开放的进一步推进,券商加大跨境业务的投入,帮助企业‘走出去’,同时积极拓展海外高收益资产,有助于打开新的盈利模式。”

国信证券还提出,将“多渠道国际化发展”列为公司的六大业务主线之一。

而在本次并购预案中,国信证券分析称,万和证券地处海南自由贸易港,具有推动金融改革创新、金融业开放政策率先落地等一系列的制度优势。

“在并购万和证券后,可充分利用当地的政策优势及双方现有业务资源,将子公司万和证券打造成海南自由贸易港在跨境资产管理等特定业务领域具备行业领先地位的区域特色投行,实现上市公司国际业务与金融创新业务的快速发展。”

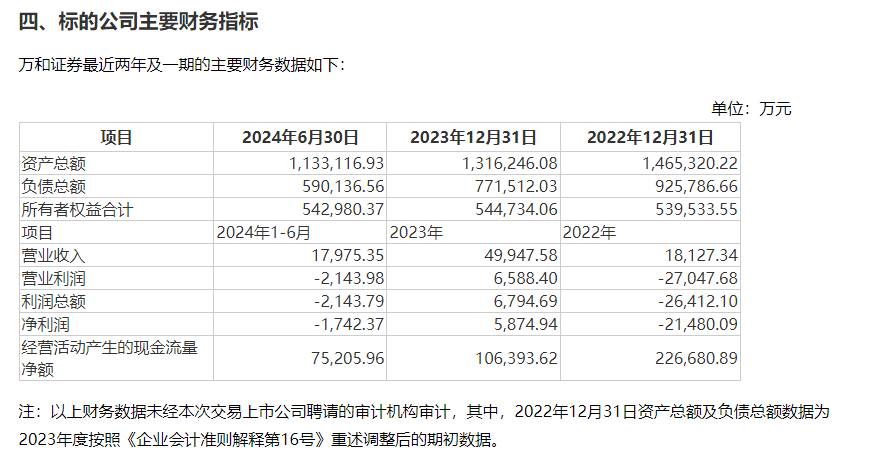

但是本次披露的预案来看,万和证券自身的实力仍有待加强。国信证券公布的财务数据显示,今年上半年万和证券营业收入1.8亿元,净利润-1742.37万元,利润总额-2143.79万元,处于亏损状态。

图源:《国信证券股份有限公司发行股份购买资产暨关联交易预案》

还有谁在排队?

除了本次有新进展的两大并购之外,券业仍有两起并购案值得期待。

浙商证券(601878)(601878.SH)收购国都证券有望最早落地。7月,浙商证券披露,证监会已依法受理国都证券变更主要股东、实际控制人的申请。公司股东资格尚需取得中国证监会核准。

6月,西部证券(002673)(002673.SZ)公告称,基于自身发展需要,正在筹划以支付现金方式收购国融证券股份有限公司控股权事项。目前,该收购方案尚未披露最新进展。

今年3月,中国证监会发布《关于加强证券公司和公募基金监管加快推进建设一流投资银行和投资机构的意见(试行)》中,明确指出支持头部证券公司通过并购重组等方式做优做强,推动证券行业高质量发展提速增效。

4月,国务院发布《国务院关于加强监管防范风险推动资本市场高质量发展的若干意见》,指出鼓励引导头部公司立足主业加大产业链上市公司整合力度,加大并购重组改革力度,多措并举活跃并购重组市场。

在政策的指引下,未来或许会有更多券商并购新“组合”出现。

0人

- 每日推荐

- 股票频道

- 要闻频道

- 港股频道

中秋宴席预订火热 餐饮消费有望迎来小高峰

中秋宴席预订火热 餐饮消费有望迎来小高峰

净息差一降再降 上市银行施展业绩平衡术

净息差一降再降 上市银行施展业绩平衡术

- 渐进式延迟法定退休年龄明年起施行

- 意外!iPhone 16系列,首周末预购销量下降12.7%?苹果概念股下跌

- 美联邦调查局:特朗普疑似在佛州遭遇“暗杀未遂”事件

- 本周A股解禁市值环比降逾50%

- 宏观调控或更多从扩投资转向促消费

- 苏州,“AI+城市”提速

- 18只活跃股曝光,筹码一周换一遍!主力持续买入这些优质股,“宁王”机构关注度排名第一

- 9月16日PA6产业链情报

- 9月16日氢氟酸产业链情报

邮轮旅游持续火热 文旅融合加速“出圈”

邮轮旅游持续火热 文旅融合加速“出圈”

力求打破固有印象 中药老字号加速向年轻群体渗透

力求打破固有印象 中药老字号加速向年轻群体渗透

大摩罕见下调雀巢评级 称其增长前景堪忧

大摩罕见下调雀巢评级 称其增长前景堪忧

恒和集团:料全年度亏损扩至1.8亿港元

恒和集团:料全年度亏损扩至1.8亿港元