С���ţ����˼ҳ�ȫ��̬����С��Ҫ��߶˾�

����ժҪ

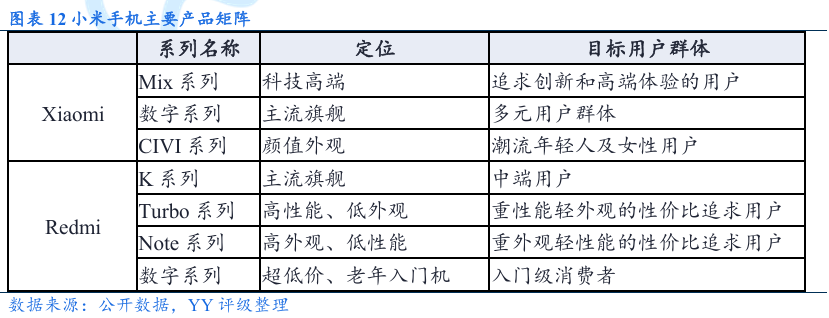

����С�������ҹ����ȵ����ѵ��Ӽ��������칫˾���ԡ������Լ۱ȡ������������ʼ����Ҳƾ������صĸ�������ΪС��������һ����˿��Ȼ��С�ײ�����һֱ���š��Ͷˡ��ı�ǩ����˽�����һֱ���ƶ��߶˻����̣�2024��С������һ���м��ɱ��ֱ�Ӷ�λ�и߶ˣ��Դˡ��˼ҳ�ȫ��̬���֡��γɱջ���

����С����ҵģʽ����Ϊ��������������ü����Լ۱ȵ�Ӳ�������г������������ø�ë���Ļ�����ҵ����������������������ģʽ������������300959���ںϣ���������Ч�ʣ�������Ҫ��Դ�������ֻ���IOT����������Ʒ������������ҵ�������������

���������ֻ��������ֻ�ΪС�ĺ��IJ�Ʒ�����г��Ͼ��н�ǿ�ľ������������г���������г���С���ֻ��á��ͼ۸��䡱���ٴ��г���Ȼ������߶˻�ת�ͣ���1����������������߶�Ӱ������2����������OS����ϵͳ��Ϊʵ�֡��˼ҳ�ȫ��̬�����ִ��������3��С�������콢��3nm�ֻ�оƬ������O1��2025���Ƴ�����Ϊȫ����ļ��ܹ��з�3����оƬ����ҵ����4��AI����Ҳ��С���ֻ�δ�������ĺ��ķ���2025������AI��ģ��Xiaomi MiMo-V2-Flash����ʽ��Դ���ߡ����Ÿ߶˻��IJ����ƽ���С���ֻ���ASP�Ƚ�������������������ֻ���������Դ��ڽϵ�ˮƽ���������г��У�С���ֻ����г��ݶ��ASP���������Ǻ�vivo��С���ֻ���Ҫ���ѡ�ƽ�ۡ���ӡ������Ҫһ��ʱ�䡣

�����������������ġ�Ӳ����ֻ��С�����ѵ��ֶΣ�С����Ҫ������������������������Ҫ�ɹ��ͻ�������ֵ���ɣ�С���û���ģ�ȶ����š�

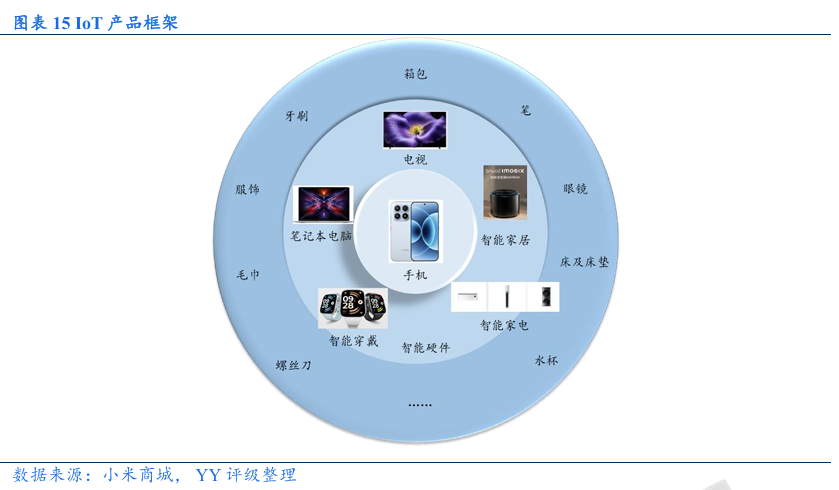

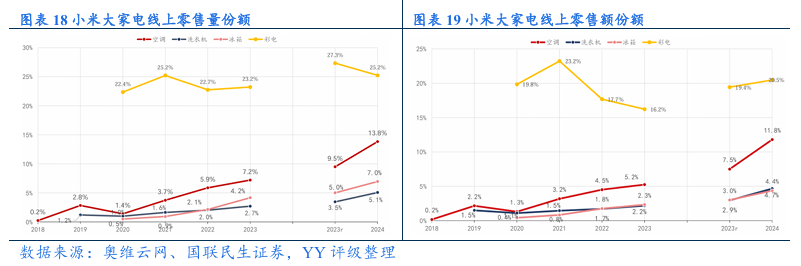

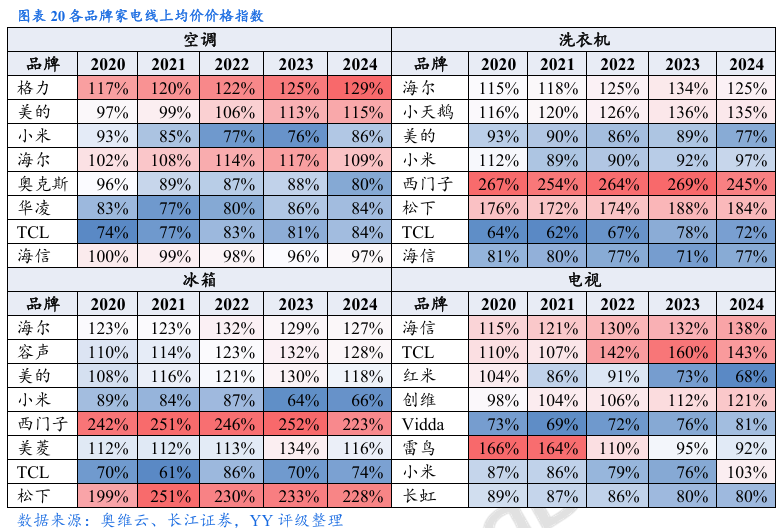

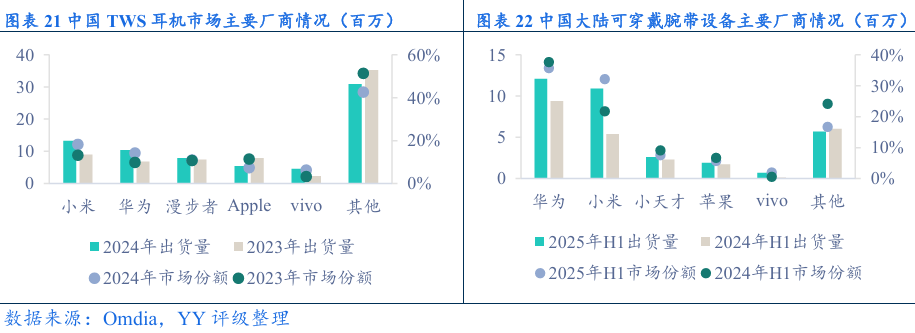

����IoT����������Ʒ��С����ȫ����������������ƽ̨����Ʒ�γɡ�1+4+N�����֣�����С�ס��˼ҳ�ȫ��̬���ջ���ҵ����ЭͬЧӦ���ƽ���һ�����֡�С���豸�����ӹ�ģ����������С�Ҿ��ճ������ʹ���ʲ�����ߡ�С�ҵ�ƾ��ͼ����ƣ���ռ�ʲ���������TWS�����Ϳɴ�������豸��������ҵ���ȵ�λ����ȻС�ҵ�ƾ��ͼ���һ���ľ������ƣ�����������ͷ��ҵ�ľ���ѹ����ͬʱ���Ź����������£�С��IOT����������Ʒҵ�������һ������ѹ����

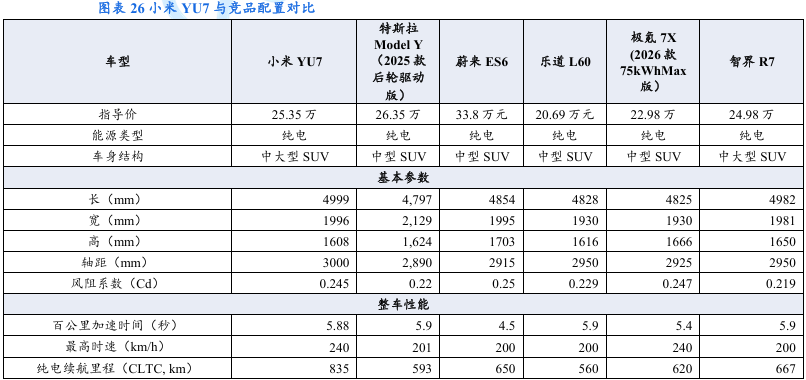

��������������2021��С�������ܵ綯��������2024��С��SU7һ�����ۼ��ɱ��С�������Ŀ��ź���Ҫ���������ø��Լ۱ȡ����ȵļ���������ֵ�����Ի�����Լ�С��������Ʒ��Ӱ���������ء�Ȼ��С��Ҳ�����Ź�Ӧ��ȱ�����ԡ��г������Ӿ��Լ�2026�깺��˰���뵼�������»��ȷ��ա�ͬʱ������Ϊ˫�н�Ҳ��С��������һЩ���ǷŴ��Ƶ����۷��֮�ϣ�������Զ���ʻ��ȫ�Եĵ��ǣ�û���䱸��е�Ű��ֵ����ۣ����С�������ľ���ļݳ�������Ƿ�������һ��ͼ����Ƿ��Ӳ���д�ʱ�俼֤��

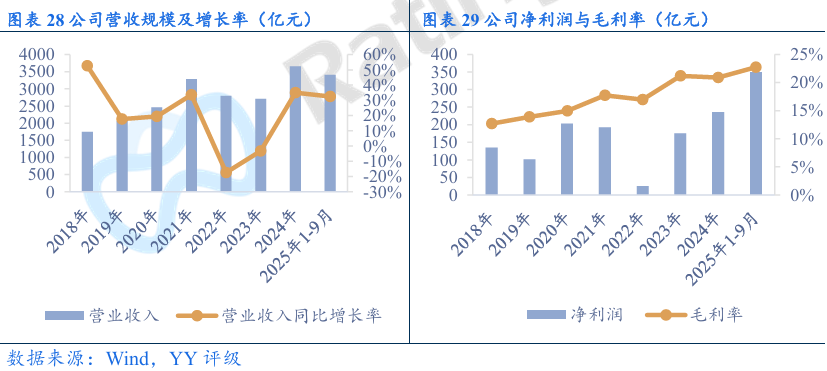

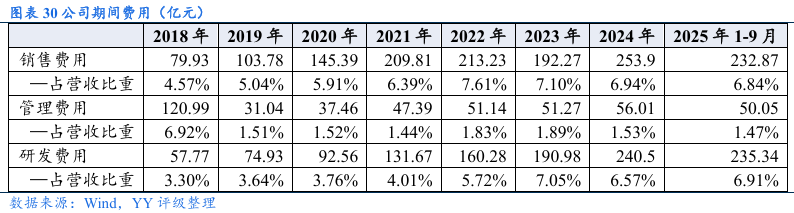

���������棬���Ź�˾�߶˻������ƽ��Լ�����ҵ������������깫˾Ӫ�չ�ģ����������ë���ʳ��������ƣ�����ӯ������������������˾�з����þ��Խ������������ռӪ�ձ���ά���ں���ˮƽ�����۷����������Ż����ʲ��ˣ���˾�ʲ���ģ��ҵ���ģ���Ŷ��������ʲ������ԽϺã��ֽ����ʲ���Ϊ��ԣ����ծ�ˣ���˾��Ϣծ���ģ�����������ʲ���ծ��ά����50%���ң����ڹ�˾�ֽ���ԣ��ӯ��������ǿ����˾���峥ծѹ������

������˾Ŀǰ��1ֻ����תծ��תծ���8.55����Ԫ��2025������С������ҵ��������ۣ���˾ҵ�����ֽϺ��ƶ���˾�ɼ����ǣ�תծ�۸���֮���ǡ�

����Ŀ¼

����1. ��˾��չ�������Ȩ�ṹ

����1.1 ��˾��չ����

����1.2 ��Ȩ�ṹ�봴ʼ��

����2. ��Ӫ�����˳���ȫ��̬������

����2.1 �����ֻ���ȫ����߶˻�

����2.2 ȫ����������������AIoTƽ̨

����2.3 ������ʵ������ֵ

����3. �������

����3.1 ӯ������&�ֽ������

����3.2 �ʲ�����

����3.3 ծ��ծ����

����4. �����תծ���

����ͼ������

0��