在中医药国际化提速、价值投资回归主流的背景下,同仁堂国药(HK3613)(03613.HK)凭借百年品牌壁垒、全球化渠道布局、极致稳健财务、持续高比例分红,获得头部机构坚定看好。中金公司(HK3908)近期发布研究报告,维持公司“跑赢行业”评级,目标价10.50港元。值得注意的是,3月以来同仁堂国药(HK3613)股价出现了一定幅度的回调。业内人士分析指出,这一走势主要受宏观环境及市场情绪波动影响,导致港股中药板块整体承压,公司股价表现与行业指数呈现出高度相关性。业内人士进一步指出,同仁堂国药(HK3613)此次调整并非源于公司基本面的变化。从当前数据来看,公司估值与股息率具备配置优势,有望成为港股医药板块中稀缺的低估值、高股息、强壁垒优质标的。

中金公司维持“跑赢行业”评级

中金公司(HK3908)在对同仁堂国药(HK3613)2025年完整财报深度复盘后,维持跑赢行业评级,目标价10.50港元,较当前股价存在39.63%上行空间。报告指出,尽管公司短期受香港渠道优化、原材料成本上行影响,业绩阶段性承压,但随着渠道调整到位、产品矩阵扩容、成本压力缓解,2026年-2027年盈利将重回稳健增长通道。盈利预测层面,中金预计公司2026年净利润4.43亿港元,并新增2027年净利润4.91亿港元预测,对应增速分别为11.6%、10.7%,业绩复苏节奏清晰。

支撑同仁堂国药(HK3613)业绩修复与长期价值的根本动力,在于其向内深耕固本、向外突围拓界的双轮战略布局。

向内深耕维度,公司以供应链破局化解成本压力,以品类创新拓展增长边界,筑牢长期盈利基石。供应链破局方面,面对中药材成本上行的行业痛点,同仁堂国药(HK3613)在供给端率先破局。公司宣布完成全国首单天然牛黄进口,成为我国时隔二十余年重启牛黄进口试点后的首个落地项目。这不仅缓解了成本压力,更为中医药行业高质量发展提供了新路径。在产品创新端,公司正加速从传统中药向大健康消费(883434)品跨界:“龈养素”系列高端草本牙膏上市三月即在港获高度认可;金钗石斛散获香港中成药注册证。此外,公司联动澳门科技大学、北大医学等高校共建科研平台,推动经典名方现代化,打破老字号缺乏创新的固有印象。

向外突围方面,全球化布局迈入体系化新阶段。作为同仁堂(600085)集团海外唯一平台,公司已发展成为海外最大的中药产品连锁店。截至2025年底,公司在全球拥有76家零售终端,其中海外零售终端达48家。2025年,公司全球化战略从“走出去”迈向“走进去”。东南亚市场,公司核心大单品安宫牛黄丸成功取得柬埔寨《传统药品注册许可证》,打通正规分销通路;澳新市场, 鹿产品正式落地新西兰,推出专属高端品牌KIWISH,并与新西兰鹿业局达成战略合作,实现从产品输出到品牌、文化输出的跨越;新兴市场,在阿联酋发布《中药材鉴定图典》阿拉伯语版,与乌拉圭签署传统医药合作备忘录,厚植品牌全球价值。

股息回报:穿越周期的“现金奶牛”

对于追求稳健收益的投资者而言,同仁堂国药(HK3613)的股息是其核心吸引力之一。

在2025年业绩承压的背景下,公司依然展现了极强的股东回报意愿。根据财报数据,董事建议派付2025年度末期股息每股0.37港元,并派发特别股息每股0.03港元,合计每股派息0.40港元。

这一分红力度,使得同仁堂国药(HK3613)在当前股价下的股息率接近5.32%。而在中金预测的2026年,随着每股盈利(EPS)修复至0.53港元,若维持稳定的分红比例,其股息收益率仍将具备较强竞争力。这种具备“高股息+确定性增长”双重特征的资产,正逐渐成为机构资金配置的底仓首选。它不仅仅是一只股票,更像是一张附带“看涨期权”的高息债券。

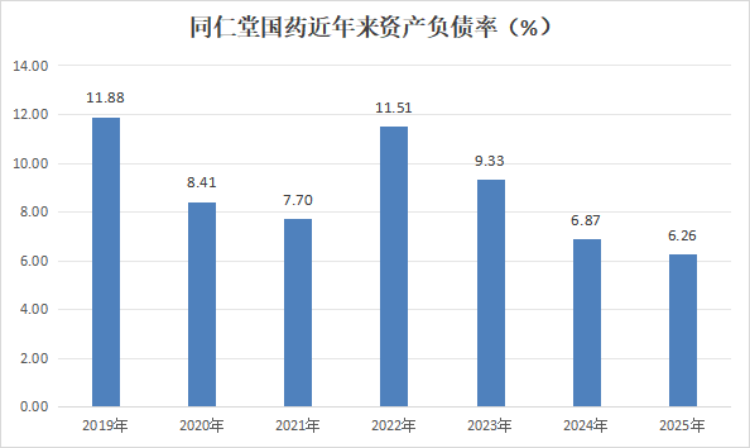

同仁堂国药(HK3613)的财务健康度在资本市场堪称典范,为高股息与长期价值提供坚实支撑。公司资产负债表极度干净:资产负债率不到6.3%,无有息负债,货币资金达22.28 亿港元,抗风险能力冠绝行业。此外,公司盈利质量稳固,即使在调整期,净利率仍有27.55%,净资产收益率9.6%,轻资产、高毛利模式优势显著。

多重核心壁垒,百年药企价值重估

随着国家“十五五”规划对中医药国际化战略的持续深化,一个涵盖文化、标准、产业与服务的立体化出海(885840)体系正逐渐成型。叠加全球老龄化加剧与健康消费(883434)升级的宏观背景,中医药大健康赛道已站在长期发展的风口。同仁堂国药(HK3613)凭借其龙头地位,正成为承接政策与市场双重红利的核心载体,尤其是公司作为海外最大的中药产品连锁店,其遍布全球的零售网络是同仁堂国药(HK3613)最宝贵的无形资产。相比于单纯的产品出口,这种“品牌+渠道+产品”的出海(885840)模式,具有更强的抗风险能力和定价权。随着2026年全球对天然药物认可度的提升,这一渠道价值有望被进一步重估。此外,作为同仁堂(600085)集团海外唯一平台,公司还拥有不可复制的多重核心壁垒。一是品牌壁垒:350 余年同仁堂(600085)金字招牌,海外高端市场认知度、忠诚度领先;二是产品壁垒:安宫牛黄丸、灵芝孢子粉等大单品具备定价权,新品持续落地;三是合规壁垒:香港 GMP 厂房,多国注册获批,打通中医药出海(885840)关键关卡。在业内人士看来,中金公司(HK3908)给予同仁堂国药(HK3613)“跑赢行业”评级,核心逻辑在于公司扎实的资产质量、深厚的竞争壁垒以及清晰可见的成长空间。随着中医药国际化浪潮持续推进,以及公司经营拐点逐步确认,同仁堂国药(HK3613)有望迎来“业绩回升+估值修复”的双重驱动。作为百年国药出海(885840)标杆,公司具备防御与增长的双重属性,长期投资价值有望持续彰显。