日前,东鹏饮料(HK9980)(605499.SH,09980.HK)交出了一份亮眼的2025年成绩单:全年实现营收208.75亿元,同比增长31.80%;实现归母净利润44.15亿元,同比增幅32.72%;实现扣非净利润41.84亿元,同比增长28.26%。

三项核心经营指标创出新高。

然而,这份亮眼的业绩答卷,未能获得资本市场的认可。

财报发布次日(3月31日),东鹏饮料(HK9980)A股当日大跌9.97%,港股同步收跌5.39%。截至4月27日收盘,东鹏饮料(HK9980)A股报197.75元/股,总市值为1117亿元,较2025年高点已回调超40% 。

股价与业绩的背离,折射出市场对这家软饮龙头高增长内核的深层担忧。

事实上,如果进一步穿透这份财报,不难发现东鹏饮料(HK9980)“200亿营收规模、两位数高增长”的华丽数据袍子之下,经营基本面已暗藏多重隐忧:四季度单季净利增速骤降至个位数、近60亿合同负债中超半数为应付销售返利、150亿级核心单品增长触顶 。

返利撑起的“业绩蓄水池”

评估快消品企业对下游产业链真实话语权的核心先导指标之一,正是财务报表中的“合同负债”。对于采取“先款后货”模式的强势消费(883434)品牌而言,合同负债通常被视为企业业绩的“蓄水池”与“利润垫”,其规模与结构,直接反映下游经销商的主动提货意愿,以及企业主导产品销售节奏、快速实现资金回笼的核心话语权。

拆解东鹏饮料(HK9980)2025年的合同负债结构,该科目虽在总量上保持增长,但其内部结构出现了显著的分化特征,暗藏渠道端的潜在变化信号,而非单纯的业绩向好信号。

账面数据上,东鹏饮料(HK9980)2025年合同负债规模增长12.13亿元 ,单看这一绝对增量,似乎预示着下游拿货积极、资金正源源不断涌入。但拆解结构就会发现,这12.13亿元的增量,完全由“应付销售返利与折扣”的大幅增长拉动,该项金额同比增幅高达70.87%;而体现经销商提前支付现款、排队等待提货的“预收货款”,同期不升反降,回落至27.89亿元。

从快消品渠道经营的底层逻辑来看,健康且可持续的合同负债结构,核心增长动力应来自经销商基于终端动销向好预期,主动支付现款锁定货源的真实备货需求。

而东鹏饮料(HK9980)当期合同负债的增长,核心驱动因素已从“经销商主动锁货”转向“返利政策撬动提货”——经销商打款的核心动因,已从抢占优质货源、布局终端销售,变为获取高额返利抵扣货款。

这种结构性背离,直接折射出两大核心经营变化:

一是经销商剔除返利因素后的纯现金备货意愿边际放缓,对终端后续动销的预期趋于谨慎。

二是为维持账面出货规模与营收增速,东鹏饮料(HK9980)不得不通过持续加码渠道返利的方式撬动经销商提货节奏,本质是通过向渠道让渡利润,换取营收规模的稳定。

尽管这或是企业阶段性的渠道策略调整,但从长期经营风险来看,这一结构变化仍存在不容忽视的潜在隐患。

快消品行业的核心逻辑始终是终端真实动销,若终端消费(883434)节奏无法匹配渠道端的出货速度,经销商库存周转效率将持续走低,渠道库存压力会持续累积。届时,当前用于刺激经销商提货的高额返利与折扣负债,或将从短期渠道激励工具,转化为占用企业现金流、影响利润空间的潜在负担。

2025年第四季度业绩的显著分化,正是这一渠道策略变化带来的盈利压力的直接印证。

该季度,东鹏饮料(HK9980)营收同比维持了22.88%的高增长,但同期归母净利润同比增速却滑落至5.66%,扣非净利润增速也仅为7.6%,呈现出明确的“增收不增利”特征。

这一营收与利润的严重背离,核心源于公司为冲抵经销商打款意愿走弱的压力,在四季度大幅加码了渠道返利政策,直接冲减了当期营收;同时,当季公司为次年旺季提前启动全国冰柜投放、加大新品推广与终端网点扩张力度,带来了刚性的销售费用投放,进一步挤压了利润空间。

“1+6”阵型护城河有多深?

从资本开支流与费用投向来看,东鹏饮料(HK9980)的增长模式仍未脱离 “渠道驱动为主、产品驱动为辅” 的框架,呈现出重营销渠道、轻研发创新的显著特征。

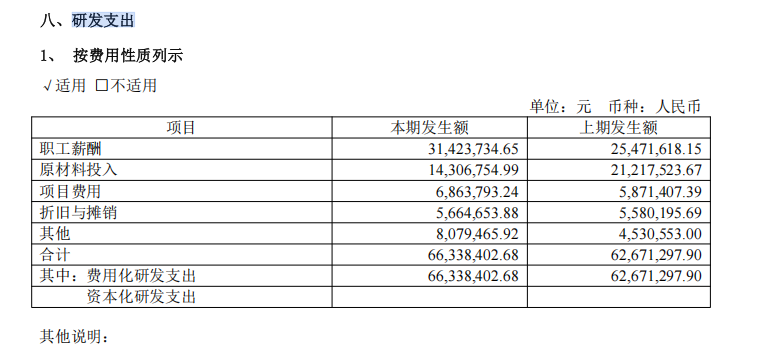

财报数据显示,2025年东鹏饮料(HK9980)销售费用高达34.04亿元,同比增长27.00%,销售费用率16.31%;与之形成鲜明对比的是,全年研发费用仅为6633.84万元,同比仅微涨5.85%,研发费用率仅为0.32%。

进一步看研发投入的结构,东鹏饮料(HK9980)有限的研发资源主要投向了职工薪酬、现有产品的工艺优化、包装迭代与口味微调,而针对功能性饮品核心配方研发、新消费(883434)品类底层创新、原料端技术突破等能够构建产品壁垒的方向,投入占比明显偏低。

这意味着,东鹏饮料(HK9980)当前的市场竞争力,并非建立在不可替代的产品壁垒、独家配方优势或稳固的消费(883434)者心智之上,核心护城河仍依赖巨额销售费用维系的全国性分销网络与渠道渗透能力。

不可否认,正是这种全国性分销网络与渠道渗透能力,让东鹏饮料(HK9980)实现了营收规模的跨越式增长,从区域品牌跻身行业龙头(883917)。

但是,随着能量饮料、电解质水等品类配方公开化、行业准入门槛持续降低,产品差异化壁垒的缺失,使得东鹏饮料(HK9980)越来越难以抵御竞品的同质化竞争与渠道分流,品类迭代与第二增长曲线的打造也持续受限。

下面基于波士顿矩阵模型,结合各品类的市场增速、相对市场份额、盈利贡献与增长可持续性,对东鹏饮料(HK9980)“1+6”多品类业务版图进行系统性拆解,不难发现上述的问题。

▊ 现金牛业务:东鹏特饮面临天花板

东鹏特饮是支撑东鹏饮料(HK9980)营收与盈利基本盘的绝对“现金牛”,2025年营收155.99亿元,稳居中国能量饮料市场销量与零售额双料第一。

但在超150亿的营收体量之上,在叠加行业渗透率触顶与竞品持续分流的行业环境,这一核心现金牛业务的失速态势已然显现。

2025年,东鹏特饮营收同比增速为17.25%,较2024年28.49%的增速大幅下滑;年销量上,2025年东鹏特饮销量达到367万吨,同比增速较2024年下降了近10个百分点。

▊ 明星业务:“补水啦”高增长可持续性存疑

2025年,电解质饮料“补水啦”全年实现营收32.74亿元,同比大幅增长118.99%,成功跻身三十亿级大单品。它是东鹏饮料(HK9980) “1+6” 多品类战略中唯一符合高增速、高份额特征的明星业务。

不过,这个明星业务的爆发式增长的底层支撑与可持续性存在显著隐忧。

从增长驱动因素来看,“补水啦” 的营收高增很大程度上依赖东鹏饮料(HK9980)渠道端的集中铺货、终端补贴与营销资源倾斜拉动,而非产品力驱动的消费(883434)者消费(883434)习惯固化。

根据弘则研究的数据,电解质水品类在18-35岁下沉市场核心消费(883434)群体的年度复购率仅为17%,而东鹏饮料(HK9980) “补水啦” 的复购表现并未显著优于行业平均水平。

这意味着,若“补水啦”无法在中长期形成差异化竞争力、转化为消费(883434)者的固定消费(883434)习惯,一旦收缩营销投放与渠道补贴,其高增长态势大概率难以持续。此外,电解质水赛道竞争同质,品类毛利率显著低于能量饮料,“增收不增利”的特质也使其短期内无法接力东鹏特饮的盈利重担。

▊ 问题业务:规模不足出现断层

撇开150亿级的东鹏特饮和30亿级的补水啦,曾被东鹏饮料(HK9980)寄予厚望的茶饮“果之茶”、即饮咖啡“东鹏大咖”,2025年营收规模均仅在5亿元左右。在巨头林立的茶饮、即饮咖啡赛道,5亿级的营收体量完全不具备规模效应与渠道话语权,难以形成有效的市场竞争力。

从整体的产品梯队来看,东鹏饮料(HK9980)的品类布局呈现出明显的断层:核心大单品之后,缺乏10-20亿级的中坚储备品类。这种失衡或将导致东鹏饮料(HK9980)应对单一品类增长波动、市场竞争冲击的韧性不足。

结语

客观而言,东鹏饮料(HK9980)无疑是中国消费(883434)品市场的标杆企业之一 —— 它凭借极致的渠道运营能力,将一个区域性品牌打造为全国能量饮料市场的龙头,实现了营收规模的跨越式突破。

但增长并不能说是完全掩盖了存在结构性隐忧:核心现金牛业务增长触顶,渠道激励的边际效应持续递减,品类梯队出现明显断层,能够支撑长期增长的第二曲线尚未建立起坚实的产品壁垒与消费(883434)者心智。

对于千亿市值的东鹏饮料(HK9980)而言,仅靠终端网点扩张与渠道利润让渡,无法构建永远的品牌护城河,还是需要实质性地填补品类断层、夯实“1+6”矩阵的中坚力量,实现从渠道驱动向产品驱动的增长模式转型。

股价的下跌只是警示,而市场,还是期待东鹏饮料(HK9980)交出一份关于增长韧性的新答卷。

来源:经理人网

封面:AI生成