综评: 2026年一季度,海螺水泥(HK0914)实现营业收入170.66亿元,同比下降10.42%;归属于母公司股东净利润14.68亿元,同比下降18.92%。今年一季度,国内水泥(884060)需求羸弱,水泥(884060)价格一路走低,受此行业大环境影响,海螺水泥(HK0914)营收、利润均出现下降。尽管如此,但海螺水泥(HK0914)的绝对利润水平依然领跑行业,穿越底部周期(883436)的竞争优势进一步巩固和增强。

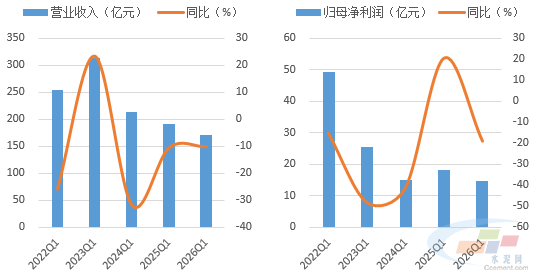

图1、2:海螺水泥营收、利润双降

数据来源:水泥(884060)大数据(https://data.ccement.com/)

收入延续降势 利润出现下滑

今年一季度,行业环境依旧严峻。房地产(881153)弱势调整,基建项目开工不足,下游需求疲软,水泥(884060)价格跌跌不休。数据显示,今年一季度全国水泥(884060)产量30102万吨,同比下降7.1%;水泥(884060)均价299.86元/吨,同比大跌20.08%,全行业整体或进入亏损状态。受此影响,海螺水泥(HK0914)营收、利润双双出现下降。其中营业收入170.66亿元,同比下降10.42%,归母净利润14.68亿元,同比下降18.92%。

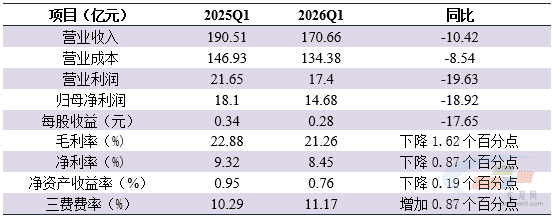

表1:2026年一季度海螺水泥主要财务数据

数据来源:水泥(884060)大数据(https://data.ccement.com/)

其它利润指标方面,毛利率录得21.26%,比去年同期小幅下降1.62个百分点;净资产收益率下降0.19个百分点至0.76%。由于公司存款利息收入减少幅度较大,三费费率出现增加。具体来看,公司积极瘦身,精简管理机构,压缩行政开支,管理费用11.67亿元,同比下降15.74%,但财务收益减少90.91%,幅度较大,三费费率录得11.17%,较2025年一季度增加0.87个百分点。

绝对利润领跑同行 吸金能力仍然较强

横向对比来看,多数水泥(884060)上市公司在2026年一季度利润承压明显,部分企业甚至出现亏损。尽管海螺水泥(HK0914)归母净利润出现下滑,但凭借规模优势和成本管控,盈利能力依然断层领先,14.68亿元的绝对利润水平远超同行。行业寒冬期,海螺水泥(HK0914)穿越底部周期(883436)的竞争优势持续巩固和扩大。

表2:2026年一季度主要水泥企业营收、利润信息

数据来源:水泥(884060)大数据(https://data.ccement.com/)

二季度展望:利润边际修复 弹性空间受限

展望2026年二季度,季节性因素影响下,水泥(884060)需求环比一季度预计有所好转,但随着雨季、农忙时节到来,需求端仍将处于结构性偏弱格局。价格层面,中国水泥(884060)网水泥(884060)大数据显示,4月以来水泥(884060)价格延续跌势,环比下跌1.5%,目前仍无明显止跌迹象。尽管行业错峰生产协同有望进一步增强,但弱需求制约下,预计水泥(884060)价格阶段性修复空间极为有限。整体来看,预计二季度海螺水泥(HK0914)业绩较一季度有望边际改善,但同比实现增长的压力较大,整体利润仍将处于低位运行阶段。