5月12日,湖北东圣实业股份有限公司(下称“东圣实业”)计划登陆港交所主板,独家保荐人为广发融资(香港)有限公司,系公司首次递表。

本次上市募资将主要用于六大方向:采矿业务及磷铵产品生产的自动化升级;磷石膏基酸副产水泥(884060)外加剂循环经济项目投资;与潜在采矿业务的战略联盟及合作,目标是寻找资源成熟、储量充足且交通便利的矿区;研发升级,包括现有产品优化及新产品开发;偿还银行贷款;以及营运资金。

若成功在港挂牌上市,东圣实业将与中国心连心化肥(HK1866)(01866.HK)、中化化肥(HK0297)(00297.HK)和米高集团(HK9879)(09879.HK)等化肥(885967)股一同汇聚于香港资本市场。

东圣实业的历史可追溯至1998年,最初主要从事磷矿石及其他化工(850102)产品业务,如今已发展成为一家采用“以磷资源全生命周期(883436)梯级利用为基础的综合业务模式”的企业。东圣实业的垂直整合业务包括磷矿开采、选矿、硫酸制备、磷酸生产、磷铵产品制造,以及磷石膏的绿色回收。

根据招股书,东圣实业全资拥有并运营鱼林溪磷矿,分别于2017年9月及2025年11月获得鱼林溪磷矿的采矿许可证和安全生产许可证。鱼林溪磷矿位于中国湖北省宜昌市远安县嫘祖镇西河村,矿区面积约为11.0平方公里,所在地交通网络发达,距长江重要航道上的码头仅73.5公里,距最近的宜保高速公路(884154)出口仅20.6公里。距离当远铁路嫘祖站仅约10.6公里,在运输成本方面具有显著优势。

根据合资格人士报告,鱼林溪磷矿的矿产资源量已归类为探明、控制及推断,该分类依据地质可信度、观测点(PoO)间距,以及现有地下探矿工程。截至2026年3月31日,东圣实业的鱼林溪磷矿总估算矿产资源量约为7250万吨,其中包含470万吨探明资源量、2290万吨控制资源量及4480万吨推断资源量;总估算矿石储量约为2260万吨,其中包含380万吨证实储量及1880万吨概略储量。根据合资格人士报告,截至2026年3月31日,以150万吨设计年原矿产量计算,鱼林溪磷矿的矿山服务年限(LoM)估计约为17年,包括一年的爬坡期、十三年的满产期及三年的减产期。

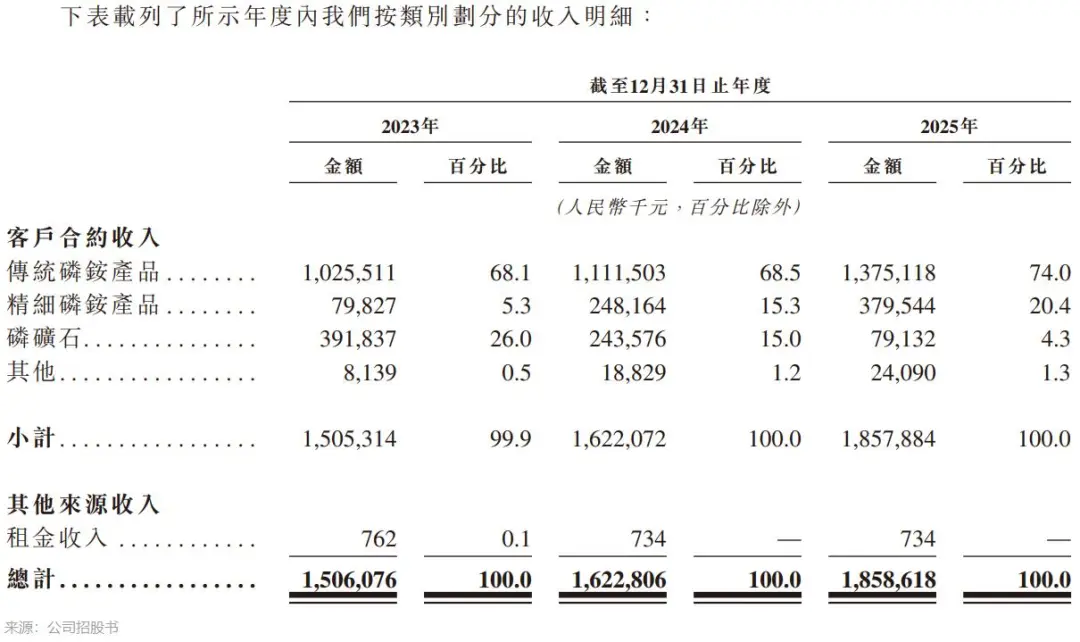

公司收入主要来源于以下四类产品的销售:(i)传统磷铵产品(包括磷酸一铵及磷酸二铵);(ii)精细磷铵产品(包括工业级磷酸一铵及其他水溶性产品);(iii)磷矿石(包括磷矿石及选矿后的尾矿渣);(iv)其他(主要包括化工(850102)副产品)。其中,传统磷铵产品及精细磷铵产品主要作为化肥(885967)销售。

2023年至2025年期间,东圣实业已为超过360家国内外客户提供服务,客户主要为下游行业的成熟市场参与者。于2025年,公司来自中国大陆和中国大陆以外市场的收入占比分别为65.9%和34.1%。

根据弗若斯特沙利文的资料,2025年,东圣实业的工业级磷酸一铵(MAP)国内销量在中国同行业中排名第八(市占率2.6%),磷酸二铵(DAP)国内销量同样排名第八(市占率1.2%)。

业绩表现方面,东圣实业过去三年呈现出“收入稳增、利润波动”的特点。

东圣实业于往绩记录期间实现了稳健的收入增长。公司收入从2023年的人民币15.06亿元增至2024年的人民币16.23亿元,并于2025年进一步增至人民币18.59亿元,复合年增长率为11.1%。

这一增长主要由精细磷铵产品的强劲表现驱动。2025年,精细磷铵产品收入达3.80亿元,较2023年的7,983万元增长375.5%,收入占比从5.3%大幅提升至20.4%。目前,精细磷铵产品已应用于或预期将进一步拓展至高附加值领域,如高端化肥(885967)、工业级阻燃剂及新能源(850101)材料。传统磷铵产品收入从10.26亿元增至13.75亿元,占比稳定在74.0%。海外市场拓展成效显著,中国内地以外市场收入从2.04亿元增至6.34亿元,占比从13.6%提升至34.1%。该类产品为农用大宗磷肥,品牌矩阵包括“东圣”、“稷圣”、“沃尔奇”、“玄武”,广泛应用于水稻、玉米(885811)及小麦等主粮作物,能为公司带来持续的经营现金流,并为其拓展多元化应用奠定基础。

盈利能力方面,公司2025年年内利润为1.92亿元,较2024年的1.50亿元增长28.0%。母公司拥有人应占利润从2023年的3.34亿元、2024年的1.57亿元增至2025年的1.95亿元。公司保持稳健的经营现金流,2023年至2025年经营活动所得现金流净额分别为4.39亿元、3.25亿元及2.08亿元。

在造血能力方面,受磷铵价格与成本波动影响,东圣实业的利润和毛利率波动较为明显。2023年至2025年,公司年内利润分别为3.67亿元、1.50亿元及1.92亿元,毛利率则分别为36.9%、19.3%及21.8%。

此外,东圣实业面临一定的偿债压力。2025年,公司流动比率和速动比率分别低至0.4倍和0.2倍,负债净额为1.32亿元,当年末现金及现金等价物不足7000万元,现金流压力较大。

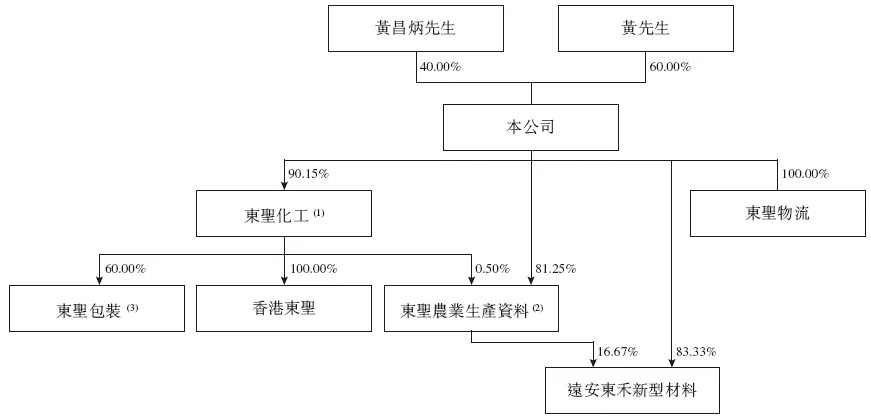

招股书显示,东圣实业在香港上市前的股东架构中,黄昌炳先生、黄斌先生父子,分别持股40%、60%,合计持股100%。