5月3日,在中国营销和销售决策ai应用(886108)市场中排名第一的北京深演智能科技股份有限公司(以下简称:深演智能)已通过港交所主板上市聆讯,工银国际为其独家保荐人。

这意味着,这家自2016年便踏上资本化征程、上市之路“一波三折”的决策AI老兵,如今距圆梦IPO仅一步之遥。

然而,审视其基本盘,深演智能呈现出明显的“矛盾性”,其加分项与潜在短板均较为突出。对于这样一家企业,市场究竟将给予怎样的估值定价?其挂牌后的表现又将如何?这无疑是所有打新投资者当下最为关切的议题。

景气周期加码AI闭环,深耕头部客户稳筑高留存

剖析深演智能招股书后不难发现,处于持续成长的高景气赛道是其有力的加分项。

据弗若斯特沙利文数据,2022至2024年中国营销和销售决策ai应用(886108)市场规模从110亿元增至203亿元,年复合增速(CAGR)达35.8%,实现了持续的快速成长。

而随着短视频与直播重构媒介生态,以及数据量激增与异构复杂性提升,企业营销及销售需依托深度学习与大模型技术,穿透海量数据(603138)、精准捕捉用户意图并动态优化策略,从而驱动营销全链路向自动化、智能化跃迁。这将继续带动中国营销和销售决策ai应用(886108)市场的高速增长。

弗若斯特沙利文表示,从2025至2029年,中国营销和销售决策ai应用(886108)市场的规模将从269亿元增至944亿元,年复合增速36.5%,行业高成长持续。而若以2024年的收入计算,深演智能在中国营销和销售决策ai应用(886108)市场排名第一,其有望凭借先发优势从产业的红利中获益。

其次,完成决策式AI+生成式AI的闭环业务布局拓展了公司未来的成长空间。深演智能在夯实决策基座方面步步为营:2011年推出智能投放平台AlphaDesk,2017年迭代至客户决策平台AlphaData,由此打通了从营销获客到销售管理的全链路决策闭环。

而在生成式AI浪潮席卷而至的2025年,公司迅速推出Deep Agent企业级智能体系统,依托行业垂类模型与智能体技术,精准适配多元营销场景,实现了从“策略制定”到“内容生成与执行”的无缝跃迁。

至此,深演智能已形成“投放决策(AlphaDesk)+ 运营决策(AlphaData)+ 行动执行(Deep Agent)”的完整生态。这一布局不仅补齐了营销全链路的最后一块拼图,增强了产品协同效应与客户粘性,更在大模型落地元年,为公司打开了通往企业智能服务市场的更广阔空间。

此外,在客户拓展层面聚焦于行业头部企业,这令公司的“灯塔效应”明显,客户留存率高、稳定性强。据招股书显示,从2023至2025年,深演智能已服务约468家来自各行各业的终端客户,该等客户覆盖电子商务、快速消费(883434)品、汽车、零售、美妆和航旅餐饮等行业。而截至2025年12月31日,AlphaDesk已服务客户413家,AlphaData服务客户78家。

值得注意的是,深演智能于往记录期服务的468家客户中,其中的69家为《财富》世界500强企业。且在中国乘用车(884099)市场中,2024年销量排名前15位的制造商中,有十家是公司的客户,这体现了深演智能在部分行业头部客户中的统治力。

深演智能之所以坚持聚焦行业头部客户,是由其产品特性决定的。公司提供的决策AI系统高度复杂且多为定制化开发,实施与维护成本较高;而唯有头部企业具备相应的高客单价承受能力,才能覆盖这部分投入,形成商业上的可持续。

这一策略也直接带来了业务端的稳定性。相较于预算波动较大的中尾部客户,头部企业的数字化需求更为持续,且系统替换成本高,因此流失率较低。数据也印证了这一点:往绩记录期内,核心产品AlphaDesk的终端客户净收入留存率始终保持在85%以上,AlphaData的同期留存率亦超过80%。

高定制掣肘规模化扩张,以价换量稳规模引发“阵痛”

虽在高景气赛道完成AI闭环布局,且客户留存率维持高位,但大幅波动的业绩仍是深演智能基本面最大的软肋。

据招股书显示,2023至2025年,深演智能的收入分别为6.11亿、5.38亿、5.77亿元,同期的经调整净利润分别为7081.4万、2152万、2486.7万元。尽管2025年较2024年有所反弹,但无论是收入还是利润,均未能恢复至2023年的高点。

投资者不禁要问,为何在行业增速高达30%以上的产业背景下,深演智能作为头部玩家业绩却这般疲软?这一看似矛盾的现象,将直击本质的商业问题。

这背后的根源在于,宏观红利的传导滞后与大客户预算收紧,叠加公司自身“重定制”商业模式共同作用所形成的“反噬”。营销决策AI市场的增长动力,很大程度上源于企业在经济下行周期(883436)对“降本增效”的迫切需求。然而,这种需求传导到签单、再到确认为厂商的营业收入,存在较长周期(883436)。

特别是深演智能服务的大量是世界500强及头部车企,这些巨头内部的数字化转型决策链条极长,且在当前环境下审批极为严苛。2023-2024年,许多头部企业首先砍掉的就是大额的创新性IT预算,这直接导致深演智能这类主打“大客户定制化”的厂商首当其冲。

与此同时,市场需求结构的演变进一步加剧了这一困境。当前营销决策AI市场呈典型的“哑铃型”分布:头部客户需求虽在增长,但服务门槛极高,需“堆人”进行重度定制,难以标准化复制;而爆发式增长的中长尾客户,需求则偏向轻量化SaaS,深演智能复杂的定制化产品不仅派不上用场,高昂的报价更是远超中小企业的承受范围。

在腰部需求塌陷、长尾市场无法渗透的夹击下,深演智能为维持规模,不得不采取“以价换量”的策略死保头部客户。这种被动防守直接导致客户集中度持续攀升,不仅未能挽回颓势,反而引发了一系列剧烈的“阵痛”。

据招股书显示,从2023至2025年,深演智能的前五大客户的收入占比从50.2%一路升至59.6%。客户集中度的提升,导致了公司议价能力的持续减弱,这在公司财务报告中的多个维度有详细体现。

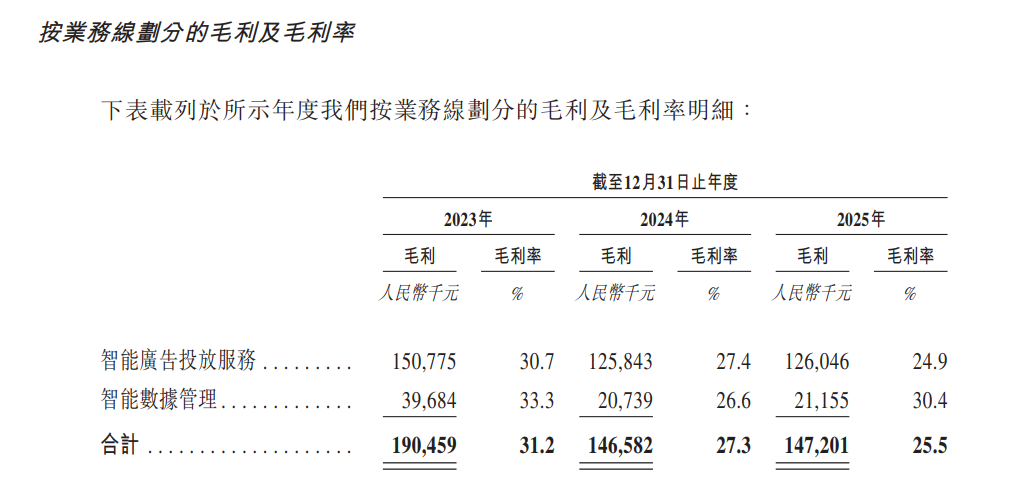

首先是在毛利率层面。发现,深演智能2023-2025年的毛利率分别为31.2%、27.3%、25.5%,持续下滑,而这主要是因为来自国内互联网客户的收入占比升高,而该等客户的毛利率相对较低,这使得深演智能的智能广告投放服务的毛利率从2023年的30.7%下降至了2025年的24.9%,从而拖累了整体毛利率表现。

除此之外,高客户集中度还引发了应收帐款周转效率低下和现金流恶化。据招股书显示,2023至2025年,深演智能的应收款项周转天数分别为142天、159天、136天,显著长于相关年度的应付款项周转天数57天、64天、66天,这也就导致了深演智能有大额的应收账款。

截至2025年12月31日,深演智能的贸易应收款项为2.16亿,这占当期收入、当期流动资产的比例均接近四成,给公司的资金周转造成了明显的压力,公司的经营活动所得现金净额从2023年的5210万元降至2025年的3190万元,持续走低。这一趋势表明,在高度依赖大客户维持规模的同时,深演智能的产业链议价能力正在边际走弱。

由此看来,当前的深演智能已卡在了一个“高不成低不就”的夹缝里:上方的头部市场虽然肥沃,但过度依赖导致议价权丧失,成了“赚辛苦钱”的重资产模式;下方的海量中长尾市场虽然在爆发,但受限于自身的定制化基因,无法像SaaS厂商那样实现“低成本规模化复制”。

短期来看,“以价换量”保障头部客户的策略帮助公司在动荡的市场中稳住了阵脚,赢得了宝贵的喘息之机;但长远观之,如何打破“大客户依赖症”,在稳住头部客户的同时重塑利润模型,将是深演智能在宏观经济未明显复苏之前基本面能否反转的关键。