5月12日,泡泡玛特(HK9992)(09992.HK)披露2026年一季度财报,整体收益(未经审核)同比增长75%—80%。

这种增速,放在任何一家消费(883434)品公司都算亮眼,但二级市场却给出了不同反馈,13日开盘,其股价高开低走,一度跌超3.62%,后又震荡收窄。截至收盘,报160.900港元/股,较前日跌超1.228%。

拉长周期(883436)再看,泡泡玛特(HK9992)其实已跌超近一年时间。同花顺(300033)iFinD显示,去年8月26日至今,该公司股价从339.800元港元/股的历史高点,一路跌至160.900港元/股,跌幅约 52.65%,总市值也从4500亿港元跌至2157港元。

增速腰斩:从165%—170%到75%—80%

事实上,去年一季度,泡泡玛特(HK9992)还能保持165%—170%的收益增速,但一年后的今天,这一数字却骤降至75%—80%,增长速度直接腰斩。

泡泡玛特(HK9992)2026年一季度业务公告,图源:公告截图

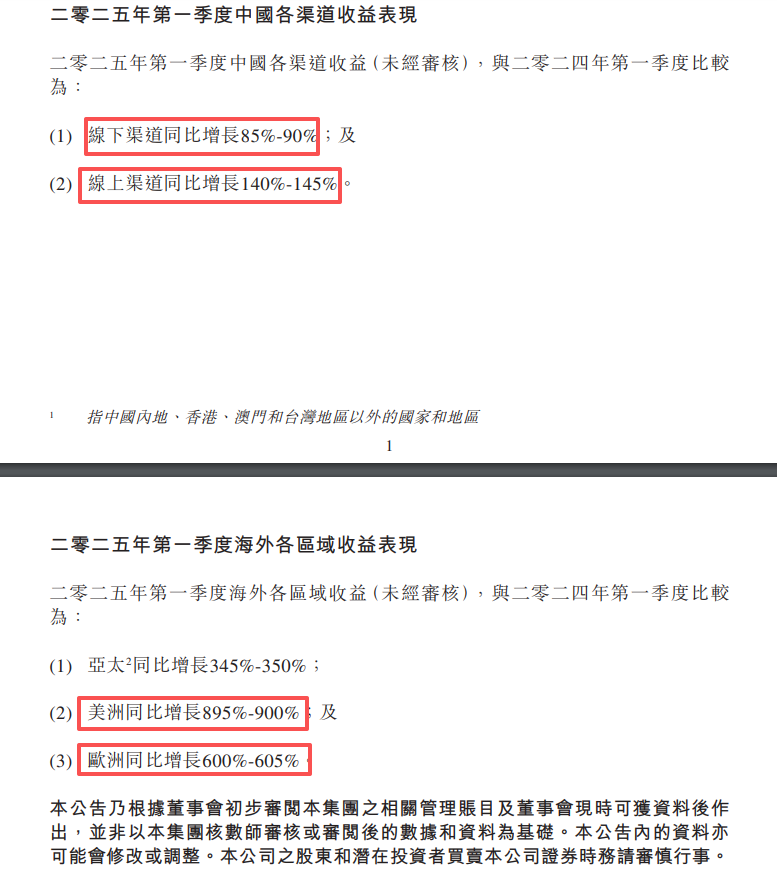

同时,其海外业务也出现了明显放缓。去年一季度,泡泡玛特(HK9992)美洲市场收益增速为895%—900%,欧洲市场为600%—605%;今年同期两组数据分别回落至55%—60%、60%—65%。

再来看国内市场,整体虽能保持100%—105%的收益增速,较2025年同期提速约5个百分点;但分渠道来看,今年一季度,其线下收益增速也同样回落至75%—80%,同比降速约10个百分点;仅有线上收益增速依旧亮眼,仍能保持150%—155%的高增。

泡泡玛特(HK9992)2025年一季度业务公告,图源:公告截图

对此,泡泡玛特(HK9992)也在随后的电话会上作出解释,受国际大环境影响,PVC、布料、包装等原材料价格均出现不同程度上涨,进而推高了公司新发产品的生产成本。结合当前采购及生产情况测算,原材料成本较去年同期预计上升3至5个百分点,预计公司整体毛利率下降约0.5个百分点。

至于海外市场表现,该公司也指出,去年主要是受LABUBU爆款引流带动,大批新用户对潮玩行业及品牌其他IP认知不足。近年新增大量海外员工对公司认知仅局限于LABUBU3.0阶段,业务积淀尚浅。以上种种,也反映了泡泡玛特(HK9992)“单一IP依赖”的隐忧,LABUBU贡献了过往营收的绝对大头,但其社媒热度正在显著地自然衰减。

今年4月,摩根士丹利(MS)曾发布预警称,因LABUBU社交媒体热度降温,将公司2026至2028年海外销(885840)售预测下调18%至19%,整体营收预测下调9%至10%,目标价由278港元下调11%至247港元,预计全年海外销(885840)售将录得一定倒退。

面对大热IP的流量回落、叠加2025年形成的高基数作用,泡泡玛特(HK9992)方面也已下调了2026年的发展预期。3月25日,其品牌创始人王宁就曾定下基调,“2026年做到不低于20%”,远低于机构此前预期的30%以上,这也是该公司近期股价持续承压的主因之一。

段永平卖力“吆喝”,海外机构集体唱空

有意思的是,泡泡玛特(HK9992)业绩难恢复往日荣光的形势下,曾经直言“看不懂就不碰的”知名投资人段永平却成为了该公司近期最大的“追喷者”。

段永平个人社媒推文,图源:雪球截图

5月7日,其在个人社媒发帖称,“已将中国神华(HK1088)全部换成了泡泡玛特(HK9992)。”。

值得注意的是,段永平此前一向以谨慎著称,对泡泡玛特(HK9992)长期抱有“看不懂就不碰”的观望态度。直至今年4月,其在阅读了该公司最新财报后发帖表示,这种盈利能力“激发了自己的好奇心”,并称自己“连续花了好几天去理解这家公司,很久没有这种兴奋感了”。随后,他进一步透露,收回不投资泡泡玛特(HK9992)的说法。决定以卖出泡泡玛特(HK9992)看跌期权(Put)的方式进行建仓,合计卖出2.25万张看跌期权,期权到期日为4月29日。

段永平的上述转变也被部分投资者视为乐观信号,5月8日,泡泡玛特(HK9992)早盘一度大涨超8%。截至当日收盘,报168.100元港元/股,较前日涨超3.64%。

然而,与之形成鲜明对比的,却是一众外资机构的集体看空。

花旗(C)银行在早前研报就曾指出,泡泡玛特(HK9992)首季收入增长虽然基本超出预期,但海外市场按季大幅下滑约40%,也引发对增长可持续性的担忧。

此外,美银则将泡泡玛特(HK9992)的信用评级从“买入”下调至“中性”,目标价由300港元大幅下调至170港元,迈出了今年以来对其最激进的下调动作之一。瑞银(UBS)方面亦有表示,计划将其2026财年收入按年增长预测下调至15%,低于管理层20%的指引。

上述机构普遍认为,当前的核心问题不在于一季度的绝对增速是否好看,而是其海外增长曲线是否已经见顶。

当然,对于未来,泡泡玛特(HK9992)也并非没有准备。据悉,该公司已将伦敦设为欧洲总部,未来计划在英国新增7家线下门店,另在欧洲其余各国拓展约20家门店;而在美国市场,今年也计划将门店数量从72家扩容至100家。