台积电一季度业绩超预期的另一面:多终端复苏缓步,电力成本高昂

记者 骆轶琪 广州报道 台积电在第一季度法说会(业绩说明会)上,带来了喜忧参半的行业前景预测。

记者 骆轶琪 广州报道 台积电在第一季度法说会(业绩说明会)上,带来了喜忧参半的行业前景预测。

4月18日,台积电发布2024年第一季度财报显示,营业收入略高于此前预期,AI相关发展动能仍然强势。面向后市不同终端市场的复苏进度,台积电高管指出,智能手机正在缓慢复苏,但汽车市场将比此前预期要差。

对台积电盈利能力产生影响的还有外部条件。台积电财务长、资深副总经理黄仁昭明确指出,台湾地区电价去年至今在快速上涨,预计将对毛利率带来一定影响,同时3nm工艺依然在爬坡过程中。

台积电是显著受益于AI发展驱动的公司之一,但放眼晶圆代工行业,承压的发展态势仍在继续。此前不久,晶圆代工行业再次传出成熟工艺制程面临降价竞争局面。

群智咨询(Sigmaintell)半导体事业部资深分析师杨圣心对记者表示,调研发现,今年二季度晶圆代工环比整体降价幅度在5%-8%左右,降幅与一季度基本持平。

“目前下游需求处于温和复苏进程中,少数应用如CIS逻辑制程、高刷新率TCON IC等的晶圆代工价格已经趋于稳定,但多数应用需求恢复动力仍然较弱,晶圆代工厂商仍在持续降价以保持产能利用率。预计三季度整体晶圆代工价格仍然呈下降趋势,降价幅度没有明显收窄。”他续称。

AI提振

AI大模型浪潮对特定半导体行业角色带来的提振作用毋庸置疑。

台积电财报显示,以美元计算,公司2024年第一季营收188.7亿元,同比增加12.9%,但环比减少了3.8%。第一季毛利率53.1%,营业利益率42.0%,税后纯益率则为38.0%。

在2023年四季度财报会上,管理层对今年一季度的收入展望是180-188亿美元,显示出营收表现略高于预期。前一季度对当季的毛利率展望预估为52%-54%、净利率预估为40%-42%,目前业绩基本落在预计高点区间。

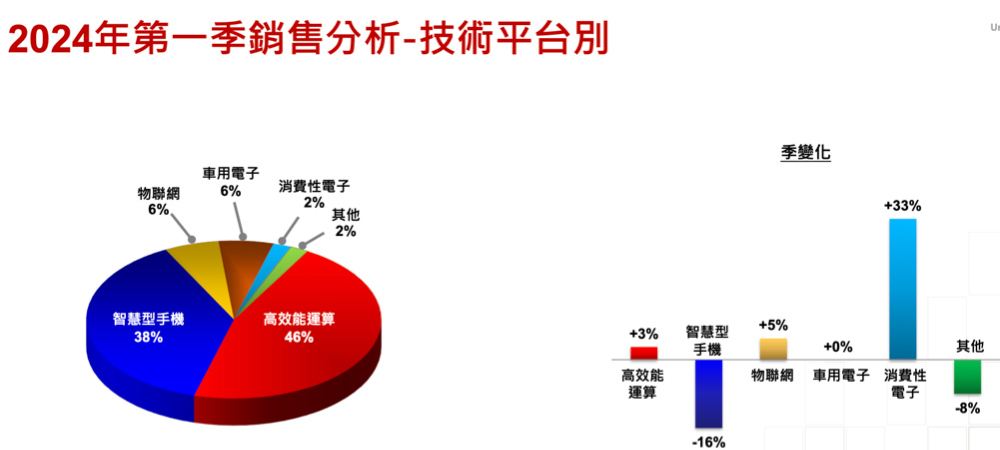

从不同终端市场来看,一季度公司有三大市场出现收入环比增长,分别是消费性电子(DCE)增长33%、物联网(IoT)增长5%、高性能计算增长3%;备受关注的汽车电子没有涨跌波动、智能手机则环比下滑13%。

(台积电不同终端市场收入表现)

考虑到相比前一季度增长较快的DCE和IoT业务分别占公司总营收比重仅有2%和6%,可见营收占比38%的智能手机下滑影响依然较大。

黄仁昭表示,“台积公司2024年第一季的业绩虽受智能手机的季节性因素影响,但此影响被HPC(高性能计算)相关需求部分抵消。进入2024年第二季,我们预期即便台积公司业绩会受到智能型手机季节性因素的持续影响,市场对我们领先业界的3nm和5nm技术的强劲需求仍将支持台积公司业绩。”

对于备受关注的台湾地区近期地震影响,黄仁昭在法说会上表示,在地震后工厂立即启动了安全保障措施,在10小时内运营恢复70%,三天后基本全面恢复。预计这对公司的业绩影响很小。

对盈利能力产生影响的外部因素来自于公司对3nm工艺的持续推进和台湾地区电价高企两方面。

法说会上管理层表示,今年以来台湾地区电价上涨了25%,这将对公司毛利率带来70-80bps的损失,预计高电价情况会延续,将稀释毛利率60-70bps。

此外,公司的3nm工艺依然在产能和良率爬坡阶段,公司方面预计将稀释毛利率3%-4%,公司也在战略转换部分5nm制程到3nm制程产能。长期预计可以达到53%甚至更高的毛利率。

随着手机终端行业进入淡季期,行业对高端工艺制程的采用热度也有减退。财报显示,一季度3nm工艺收入占比为9%,该数据在前一年四季度则为15%;5nm工业收入占比则环比提升2个百分点至37%;7nm工艺环比也增加2个百分点至19%。总体而言,先进制程(包含7nm及以下)营收占全季晶圆销售金额的65%。

先进封装“产能紧俏”依然是法说会上的核心词。台积电管理层预计,AI服务器相关营收预估将会翻番,2024年在公司总营收占比预计在10%以上(low teen),到2028年预计AI相关营收占比将达20%,这还只是指GPU、AI加速器、CPU等方面,没有计算网络和边缘AI。

从终端市场看,AI PC和AI手机正在逐渐进入市场,且在高通推动下,更多中端价位AI手机将加速进入市场。看起来或许将为终端市场带来活水。

不过杨圣心对记者表示,AI PC和AI手机在需求方面是取代部分传统PC或手机,对整体需求增量贡献有限。

“此外,目前晶圆代工业面临的主要问题是成熟制程产能利用率较低。相比传统PC或手机应用,AI PC和AI手机在成熟制程芯片用量上没有明显提升,因此预计晶圆代工业受到的提振作用有限。”他续称。

复苏差异

AI相关需求“一支独大”已经延续一段时间,其他类型终端市场的复苏依然在爬坡过程中。

在问答环节,台积电高管认为,智能手机相关需求在逐渐复苏,但其进度不会很快;PC也在从底部爬升过程中。不同于AI服务器的通用服务器部分,当前需求复苏依然缓慢。

汽车市场跟此前预计有较大变化。自2023年下半年开始,多家国际半导体大厂业绩都显示出,汽车芯片行业出现短暂库存积压情况,影响到了财务表现。对此台积电也表达出预期调整,高管团队认为,上一个财报季公司认为汽车市场在今年将能增长,但目前看预计可能会下滑。

对于今年整体的预估,台积电总裁魏哲家此前一次法说会上曾指出,不包括存储的晶圆代工行业增长将约为20%,但本次却将行业增速略调为14%-19%(high teen)。

这一现象也将对晶圆代工行业其他公司带来影响。杨圣心对记者分析,相对而言,汽车芯片营收占比较高的厂商,产能利用率受影响较为显著,联电的整体产能利用率在2023年四季度约66%,同比下降24个百分点;华虹12英寸产能利用率四季度约78%,同比下降22个百分点。对这些厂商,汽车芯片下游需求对其价格策略影响较大。

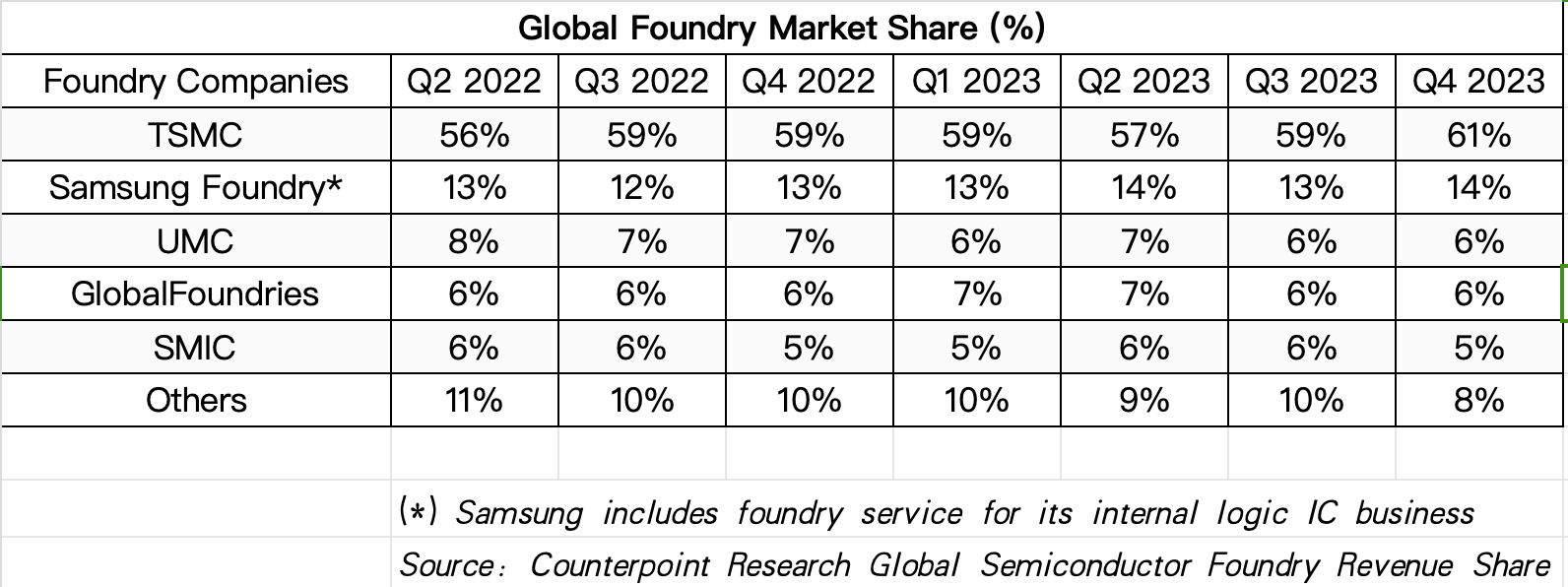

显然,成熟工艺制程相关需求的复苏较为缓慢,将影响到晶圆代工行业的恢复进度甚至行业格局。第三方机构Counterpoint统计显示,2023年四季度台积电在头部晶圆代工行业的市场份额,在近一年内首次突破60%。

(全球晶圆代工行业市场份额变化,图源:Counterpoint研究)

TrendForce集邦咨询研究显示,2023年受供应链库存高企、全球经济疲弱,以及市场复苏缓慢影响,晶圆代工产业处于下行周期,前十大晶圆代工营收年减约13.6%,来到1115.4亿美元。2024年在AI相关需求的带动下,营收预估有机会年增12%,达1252.4亿美元,而台积电受惠于先进制程订单稳健,年增率将大幅优于产业平均。

杨圣心则告诉记者,根据群智咨询调研,今年二季度预计全球主要晶圆厂商平均产能利用率约75%,与一季度基本持平,产能利用率已基本触底。预计2024年下半年行业平均产能利用率恢复速度较平缓,至四季度,全球主要晶圆厂商平均产能利用率预计可达到78%。

“目前主要晶圆代工厂商产能利用率受两个因素影响:一是下游需求恢复较慢,客户投片策略谨慎;二是厂商自身扩产尽管有所放缓,但新产能仍在持续释放。预计行业产能利用率重返80%以上的时间点会较晚,可能在2025年三季度或四季度。”他进一步分析。

不过面向较为先进的工艺制程,联电近日有新动作,其罕见宣布将围绕12nm工艺与英特尔展开合作。

对此杨圣心认为,预计联电和英特尔合作的12nm工艺正式量产时间点约在2027年,和同时间点先进制程的工艺水平尚有很大距离,预计2027年先进制程主力厂商如台积电已将量产1nm制程。“因此预计英特尔和联电的该项合作对先进制程前沿厂商的竞争格局影响较小。”

0人

- 每日推荐

- 股票频道

- 要闻频道

- 港股频道

为“吃”而动 旅拍出圈 五一文旅预订火爆

为“吃”而动 旅拍出圈 五一文旅预订火爆

半导体公司复苏阵营扩容 汽车与AI成新推手

半导体公司复苏阵营扩容 汽车与AI成新推手

- 特斯拉股价狂飙!FSD或将进入中国

- 美联储“原地不动”!日元突然直线暴拉,日本出手了

- 广东梅大高速路面塌方灾害已致48人死亡

- 多家公司出问题!或将退市……

- A股十大“盈利王”“分红王”出炉

- 中信建投:后期业绩景气方向包括算力产业链、贵金属、出海及出口链等

- 三大重要指标,A股盈利能力50强出炉!抢手资源股ROE超90%,高科技股称霸毛利率榜

- 合成生物概念股火爆 多家公司回应相关问题

- 超千家公司将被ST?真实数据来了,66股符合ST新规,自救已开始,还剩8个月时间“扭转命运”

电商主持人分身助农 虚拟主播上场

电商主持人分身助农 虚拟主播上场

透视六大行一季报:经营业绩稳健 酝酿中期分红

透视六大行一季报:经营业绩稳健 酝酿中期分红

餐饮消费旺:“五一”假期首日海底捞接待顾客约200万人次

餐饮消费旺:“五一”假期首日海底捞接待顾客约200万人次

蔚来,疯涨超20%!车卖爆了

蔚来,疯涨超20%!车卖爆了