Ԫ������IPO������ǰ�߹ܴ�ҵ��4��ɳɶ�����

��������ʱ��9��17�գ�Ԫ��������֤ȯ����ίԱ��(SEC)�ύ�������й��飬��������˹������мƻ�����Ʊ���붨Ϊ��YB����

�����ڽ���5��30�գ��й�֤���ͷ���������Yuanbao Inc.(Ԫ������˾)���ⷢ�����б���֪ͨ�顷����֪ͨ���־��Ԫ���ɹ�����˼�ܻ����ı�����

����Ԫ������IPO���л���˸�ʢ�����졢�н�ȶ��֪��Ͷ�е���ϯ��������ǰ��Ԫ����ƾ���䴴��ģʽ�ɹ�����ɽ���ʱ��������ⴴͶ��������Ͷ��SIG��Դ���ʱ��Ϳ��Ի����һ��֪��Ͷ�ʻ�����������Ͷ�ʡ�

�����������б���Ԫ�����ڻ���Ѱ���ʱ��г���֧�֣��Լ������г�����ҵ���£��ر������ջݱ�����һ���������������С�Ԫ��ͨ������ļ�ʽ���һ����չ���ջݱ��������г���ҵ�֣��й�����¶�������з����г���չ����������Ǵ˴�Ԫ��IPOļ�ʵ���ҪͶ�ʷ���

�������ء�AI+���ա�ģʽ

����������4400��������ͨģ��

�����й�����ʾ��Ԫ��2021��2022��2023���Ӫҵ����ֱ�Ϊ3.85��Ԫ��8.50��Ԫ��20.45��Ԫ��2022�ꡢ2023��Ӫҵ���������ʷֱ��121%��141%����ĸ������ֱ�Ϊ12.18��Ԫ��4.35��Ԫ��3.33��Ԫ��

�������������ݿ��Կ������������Ԫ����Ӫ������á���������Ӫҵ����һֱ���ִ����������Σ����������Ҳ�ڲ�����С�������ڽ����ϰ��꣬Ԫ��Ӫҵ�����ٶȽ�ȥ��ͬ���Ȳ�������15.29��Ԫ��ͬʱʵ��Ť��Ϊӯ����ĸ������Ϊ1.75��Ԫ��

���������й�����ɳ���ĵ��������ݣ���������걣�ѿھ����㣬Ԫ���ѳ�Ϊ�ҹ��������г��ĵڶ�������̣����������Щ��һ�����������������ͱ��շ����������⣬Ԫ�������ҹ��������г������Ķ����ͱ��շ����̣�������ģ��ϸ�����������ȡ����ͬʱ��Ԫ�����û���ģҲ������

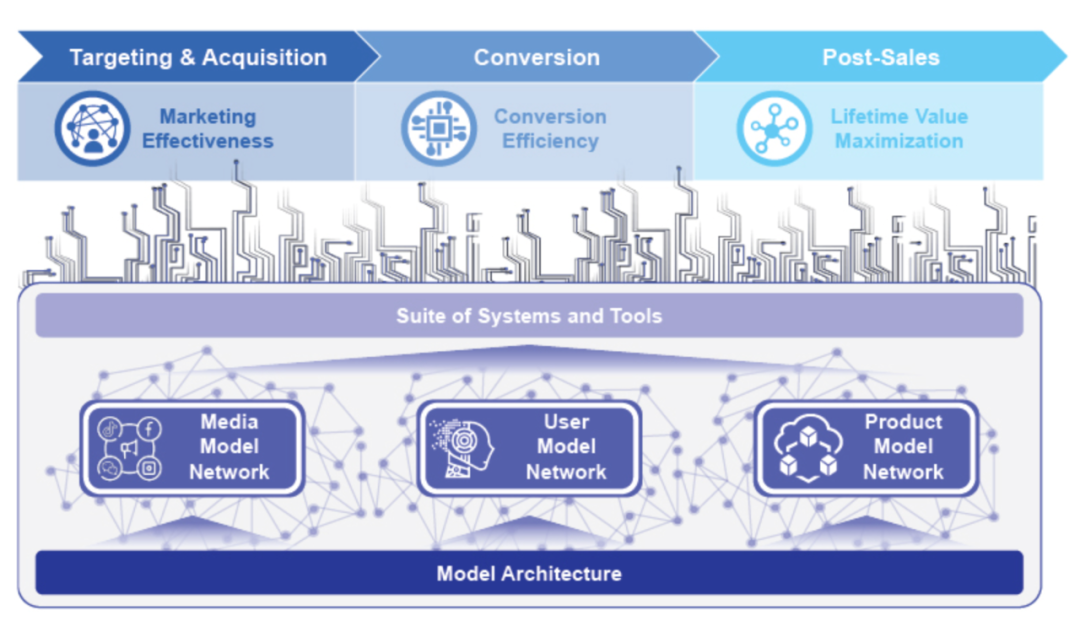

����Ԫ����ҵ�������Ƚ���չ�����������������ʲô����ָ������Ƽ�ʵ���뱣�շ��������ںϣ��������صġ�AI+���ա���ҵģʽ��

�����ݹ������ϣ�Ԫ���ɼ�������������ǰ�߹ܷ�����2019��������й�����¶������ӵ����20��Ľ��ڿƼ��뻥���������������������������Ÿ��ܲü������������ˣ��ڼ䴴�����������������������ҵ����CEO��������������������

�����ڱ���Ȧ�������벢���������������ҵ�ķ����Ƿdz����صĴ��ڡ������ڹ������������ᵽ��Ԫ���ԿƼ������ӣ�����������ļ����ͻ����������ܲ��ɷ֡��ݹ������ϣ���Ϊһ��������տƼ�����Ĵ�����ҵ��Ԫ���ӳ�����ʼ���齨��ǿ���AI�Ŷӣ���AI�������뱣�շ����������ȫ�����ڣ������һ����Ч��������ȫ���ڷ������棬�Ӷ�����������ڱ���������������ۺ����������Ч�ʡ�

����Ԫ���ĿƼ�������������Ա�ṹ��Ҳ�õ����֡��й�����ʾ��Ԫ����������6�µ�Ա��������Ϊ430�ˣ��з���Ա��267�ˣ������з���Առ���˹�˾Ա��������62.1%����������Ա�ṹ���г����Ա��վ�����ԱΪ���Ĵ�ͳ���շ�������֮������������죬�����ֲ���������˵��������շ�����ҵ��������Դ������AI������������ģʽ֮��ĸ�������

�����й�����¶���ڱ��ղ�Ʒ�ķ����������ۺ��ȫ���ڣ�Ԫ������AI�����ʹ����ݿ����˸����û���ý��Ͳ�Ʒά�ȵĻ�����ͨģ�����硣2020��Ԫ���Ƴ����û�ģ�ͣ�����2020��ף��ﵽ100��������2024��6�µף�������ģ�ͳ�4400��������ý��ģ�ͳ���700�����û�ģ�ͳ���3000������Ʒģ��Ҳ�ﵽ�˽�700��������ǰ����Щģ�����磬Ԫ���ܹ����дӳ�ʼ�û���λ���ȡ������ת�����ۺ����ȴ����������������Ż����ÿ��DZ�������ߵķ���·����

�����й�����¶������Ҳӡ֤��Ԫ�����з�����ĸ�Ͷ�롣����������Ԫ�����з����ô�2022���7843��Ԫ������������2023���1.29��Ԫ��������64.48%�����⣬�����ϰ��꣬Ԫ�����з�����Ϊ8979��Ԫ����ȥ��ͬ������141.2%��

��������â������˵����Ҫ�������ܺͶ��־����أ�Ψһ�İ취����һ�������ܺõĻ��Ǻӣ�Ȼ�ϵ�Ŭ���ӿ�����

����Ԫ����Ȼ���ڼӿ����Ļ��Ǻӣ����ٶԡ�AI+���ա�ģʽ���Ӧ�ã���������һ�ֵ���������й���¶Ԫ��IPOļ�ʵ���ҪͶ�ʷ�����Ȼ�Ǽ����з����г���չ��Ԫ����ͨ���˴�IPOļ�ʽ�һ��ǿ����˾��������ȫ���ڷ������棬����������˾���ļ���ģ�ͺ����ݶ�����������չ�����ߴ��ﷶΧ��������ۺ����������

��������³��г�

����רע�ջݽ�����

�������˿Ƽ�Ϊ��չ����ǿ�������⣬Ԫ����Ѹ���������Ƚ��ɳ��ĺ��Ļ����ھ��������ջݽ�������һ�����г��Ļ�����Ԫ�����������³��г����ɹ��ڴ�ͳ���շ���ġ����������������µ������㡣

������ǰ������������˿����仯��ҽ��֧��������ҽ��������ѹ����ս����ҵ�������յ���Ҫ���������������ҹ�Ŀǰ��ҵ�����������ģ��ʮ�����ޣ��������³��г����������ز��㣬�ر�������Щ�˿ڻ����Ӵ������Ϊ���еĵ������м�ũ�����������ۼ���ũ���������Ⱥ�塢ƶ����Ⱥ���м��ˡ������ˡ���Ů�Լ�������ȡ��������������ޣ�������������Ա������Ա��ձ��ϵ�������Ϊ���С��ź����ǣ���ͳ�������ܼ��������ƹ�ĸ��������ģʽ���������Щ����ʱ�Ե��������ģ�������Ч���Dz�������ЩȺ���ʵ�����Ӷ�����˹���֮���������λ�벻ƽ�⡣

������Ҫָ�����ǣ�������ҵ�������г�DZ�������³��г�����ȴ���ز��㣬�ر����˿ڻ����Ӵ���е������м�ũ��������³��г����̱����Dz�����Ҫ�������ջ��ͽ����ղ�Ʒ�ı��Ѽ�����Խϵͣ�ʹ�ô�ͳ��������������˵��˺�ս������ģʽ������Ч������Щ�г�����

����Ϊ������ᱣ������������Ԫ�������ε�ҽ�Ʊ�����ϵ��������ҵ�������շ��Ӹ��ӻ��������ã��Ӹ����ϼ������������ľ��ø�����������ƶ������ƶ����ķ��������Ҳ����������̨��һϵ�����߾ٴ롣

������2006�꡶����Ժ���ڱ���ҵ�ĸչ�������������2014�꡶����Ժ���ڼӿ췢չ�ִ����շ���ҵ�����������֮��9��11�գ����Ҳ����ٴ��Ƴ������ڼ�ǿ��ܷ��������ƶ�����ҵ��������չ�����������(���¼�ơ����������)���ƶ�����ҵ��������չ��

�����������ǿ������ȫ�ջݱ�����ϵ��ʵ�ֻ������շ����������ʡ������շ������������Ⱥ�壬Ŭ��Ϊ����Ⱥ���ṩ���ǹ㷺����ƽ�ɵá����Ѻ�����������Ч�ı��շ���������ũ����������ߵ�Ⱥ�屣�������Ż���ҵ̬��������ȱ��ձ��Ϲ����������ƹ������˺����ա�������չר���ջݱ��ա������ջݱ�������ָ�ꡣ

����Ԫ���۽����ڱ��ղ�Ʒ������³��г����۽��ջݽ������г���ս���롶������߶����ϡ��й�����ʾ��Ԫ�����л������������������ƶ���������ȫ�����ߵĸ����ʣ�ͨ���Ƚ������ֹ���ֶΣ������˴�ͳ���´�����չҵ�ĵ������ƣ������շ��������ɽ���ʹ�ׯ�ȸ�����������

����Ϊ�˼�ǿ���ղ�Ʒ���ջ��ԣ�Ԫ��ͨ����Ʒ���Ƶķ�ʽ���ڱ��Ϸ�Χ�����ѷ�ʽ�ȷ������ȫ��IJ�Ʒ���ƻ����£�����������û���ȡ���ϵ��ż�����Դ�ͳ���շ�������ȫ�渲�ǵ��ض�Ⱥ�壬Ԫ��Ϊ������Ⱥ�����DZ��塱��Ⱥ������������ҵ�ߵ���������ר�����ղ�Ʒ��

������Ԫ�������ġ�2024������������걨����ʾ����2024���ϰ��꣬Ԫ���������û��У������������³��е��û�ռ�ȳ�����70%��ͬʱ���������³���ҽ���������Ԫ��ҽ���յı��������ߴ�81%���㷺���û����ͳ��ߵı���������������Ԫ����Ʒ�ı������Ⱥ��ջ����ʡ�

0��