AI芯片巨头英伟达(NVDA)(NVDA.US)正经历自人工智能(885728)热潮启动以来最剧烈的估值重塑。自5月14日创下历史新高以来,该股已累计下跌逾16%,市值在不到两个月内蒸发约1万亿美元。这场抛售已将英伟达(NVDA)的预期市盈率压缩至18倍——上一次触及如此低廉的水平还要追溯到2019年初,彼时AI热潮尚未爆发。曾经的华尔街“宠儿”如今已比标普500(SPX)指数(预期市盈率逾20倍)和纳斯达克100(NDX)指数(接近23倍)更为便宜。

然而,估值收缩并非源于前景恶化。恰恰相反,华尔街分析师一直在上调英伟达(NVDA)未来几个季度的盈利预期。这场抛售的真实含义是:AI交易的重心正在转移。

从“唯一选择”到“资金来源”:AI投资逻辑的剧变

2022年底至2025年间,受GPU需求激增推动,英伟达(NVDA)股价飙升超过1100%。但进入2026年,这一势头戛然而止——年内仅上涨约5.6%,远低于标普500(SPX)指数9.6%和纳斯达克100(NDX)指数16%的涨幅。

与此同时,费城半导体(SOX)指数(SOX)同期跃升74%,有望创下2003年以来最佳年度表现。该指数由美光科技(MU)(MU.US) 领跑——继2025年暴涨239%之后,美光2026年迄今再涨229%,成为AI存储芯片(886042)价格飙升的最大受益者。英伟达(NVDA)则在30只半导体(881121)相关股票的基准指数中表现倒数第三。

Accuvest Global Advisors首席投资官Eric Clark对此总结道:“该股在一段时间内跑得非常远、非常快,这是一个非常拥挤的交易。然后市场也想接触其他东西,英伟达(NVDA)便成为了为其他交易提供资金的来源。”

资金流向数据印证了这一判断。 存储芯片(886042)三巨头——美光、闪迪(SNDK)(SNDK.US)和西部数据(WDC)(WDC.US)——合计贡献了标普500(SPX)指数今年以来近四分之一的涨幅。全球首只内存领域主动管理型ETF(DRAM)自成立以来持续吸引资金流入。

存储芯片(886042)制造商的盈利预期在过去三个月中被大幅上调,从34.3%提升至48.5%。瑞银(UBS)估计,AI基础设施领域的经济利润将从2023年的约2000亿美元飙升至2027年的1.4万亿美元,增幅高达600%——其中仅存储类股票就贡献了预期增长的一半。

竞争加剧:自研芯片与CPU对手的双重夹击

英伟达(NVDA)面临的竞争环境正变得日益复杂。其最大的客户——Alphabet(GOOGL.US)和亚马逊(AMZN)(AMZN.US)——正在加速部署自有定制AI芯片。与此同时,AMD(AMD.US)和英特尔(INTC)(INTC.US)正在CPU市场抢占更多支出份额。

上半年,AMD和英特尔(INTC)股价分别暴涨171%和278%,将英伟达(NVDA)远远甩在身后。这场戏剧性轮动的背后,是AI从云端训练向终端推理扩散的结构性趋势——CPU在推理场景中的重要性正在重新被市场认知。

不过,英伟达(NVDA)的市场份额几乎未受影响。数据显示,到2025年底,英伟达(NVDA)占据97% 的服务器GPU市场份额,高于2024年底的95%。其H100和下一代B200 GPU仍是AI数据中心工作负载的主导选择。

英伟达(NVDA)还在积极布局新的增长极。其独立Vera CPU瞄准AI推理的转向,代表着一个潜在2000亿美元的市场机会。公司计划在2026年下半年开始大规模出货Vera Rubin硬件。

Kyber延迟传闻与地缘政治逆风

近期影响英伟达(NVDA)股价的负面因素包括:产品延迟传闻。 半导体(881121)研究机构SemiAnalysis在社交平台发布报告,称英伟达(NVDA)Kyber NVL144机架架构遭遇重大延迟及多项取消决定,量产进度至少落后一年。英伟达(NVDA)方面已对报告内容提出异议。

地缘政治风险再度升温。 据报道,美国总统特朗普指美伊临时停火协议已经告终,中东局势急遽恶化。地缘政治不确定性加剧了整体市场的避险情绪。

期权市场异动:看涨押注逆势升温

在市场普遍抛售芯片股的背景下,英伟达(NVDA)期权市场却出现了值得关注的看涨信号。周二,费城半导体ETF(159325)下跌超5%,但英伟达(NVDA)股价顽强收涨,展现出明显的相对强势。期权市场数据显示,当日英伟达(NVDA)看涨期权成交量逾150万张,是看跌期权成交量(不足69万张)的两倍以上。

周一期权市场同样出现看涨偏向,英伟达(NVDA)期权总权利金约达6亿美元,其中约三分之二与看涨期权相关。一组由单一交易员发起的操作尤为引人注目——累计买入350万美元、行权价为200美元、7月底到期的看涨期权合约。

据SpotGamma数据,英伟达(NVDA)期权成交量排名前五的合约清一色为短期看涨期权,显示部分交易员正押注股价在极短时间内走高。最活跃的是行权价200美元的看涨期权,成交近17万张,总权利金规模约达1100万美元。

期权市场的多头信号能否最终兑现为股价的实质性突破,仍有待检验。但200美元附近的价位在过去数日已显示出较强的支撑迹象。

AI下半场的“价值陷阱”还是“黄金坑”?

英伟达(NVDA)正站在一个关键的分水岭。一方面,97%的服务器GPU市场份额、数据中心业务的持续扩张以及Vera Rubin新平台的即将放量,构成了坚实的业绩支撑。另一方面,AI投资逻辑从“算力垄断”向“全产业链赋能”的扩散,使英伟达(NVDA)的估值溢价正在被系统性地压缩。

Fulton Breakefield Broenniman研究主管Michael Bailey表示:“市场情绪已经转变。你会看到一些原本预期很低的公司——比如美光——现在却成为了焦点。”

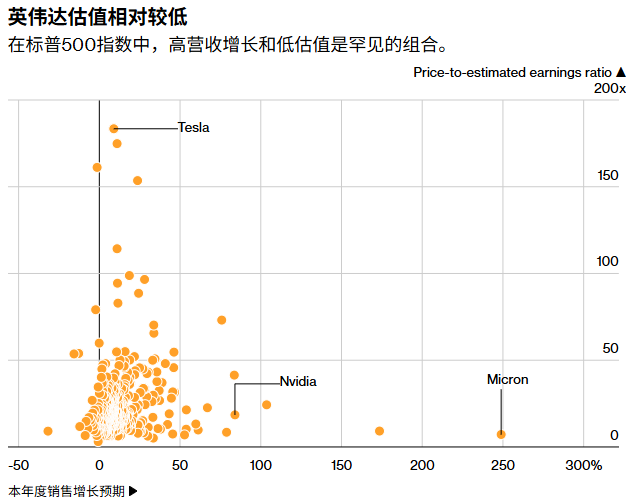

不过,数据显示,英伟达(NVDA)今年的营收增长速度预计将在标普500(SPX)指数成分股中排名第四,但其股价仍低于该指数中约一半的股票,包括糖果制造商好时公司和公用事业公司Dominion Energy(ELPC) Inc .。Huntington Bank股票研究主管Randy Hare表示,考虑到英伟达(NVDA)营收增长和盈利能力的稳定性,该公司目前的股价被低估了。Hare称:“股价与财报密切相关。它一直表现稳定。”他押注英伟达(NVDA)股价将在未来几个月恢复上涨。

数据显示,这家芯片制造商预计在截至2027年1月31日的2027财年,营收将达到3930亿美元,利润将达到2280亿美元,分别同比增长90%和82%。尤其值得一提的是,过去三个月来,市场对英伟达(NVDA)利润的预期已经上调了13%。

从历史经验看,英伟达(NVDA)过去在估值倍数收缩时期依然能够蓬勃发展。但这一次,AI叙事已经从“唯一”走向“多元”——市场不再只有英伟达(NVDA)一个故事可讲。在存储芯片(886042)、定制ASIC、CPU复苏等多条赛道并存的AI下半场,英伟达(NVDA)需要证明自己不仅是AI时代的“起点”,更是“终点”。

Bailey表示,英伟达(NVDA)过去在估值倍数收缩时期依然能够蓬勃发展,这应该能让投资者对现在持有该股票充满信心。“这段时间确实很艰难,但我们以前也经历过这种情况,也见过价格快速下跌和快速反弹,”他说。“多头们现在只能屏住呼吸了。”

尽管股价承压,华尔街对英伟达(NVDA)的看多共识依然强烈。

高盛(GS)在最新研报中重申对英伟达(NVDA)的“买入”评级,维持285美元目标价,称当前估值“极具吸引力”。高盛(GS)预计英伟达(NVDA)2026年数据中心业务营收将超过1200亿美元,同比增长约25%。即便考虑定制AI芯片和竞争对手CPU的市场份额侵蚀,高盛(GS)仍预计英伟达(NVDA)将实现6350亿美元营收,同比增长55%。高盛(GS)分析师James Schneider指出:“围绕市场份额增长和ASIC(定制芯片)存在叙事层面的担忧,但以英伟达(NVDA)的增长速度来看,估值极具吸引力。”

高盛(GS)同时提醒关注潜在风险,包括AI芯片市场竞争加剧、供应链不确定性以及宏观经济波动。

更广泛的共识同样偏向乐观。 TipRanks数据显示,覆盖英伟达(NVDA)的37位分析师中,36位给予“买入”评级,仅1位建议“持有”。分析师12个月平均目标价为309.33美元,意味着较当前水平超过50%的上行空间。

不过,并非所有声音都趋于一致。部分分析师指(399354)出,英伟达(NVDA)面临的竞争压力正在加大,包括Alphabet和亚马逊(AMZN)等大客户自研芯片的趋势,以及AMD和英特尔(INTC)在CPU市场的竞争。