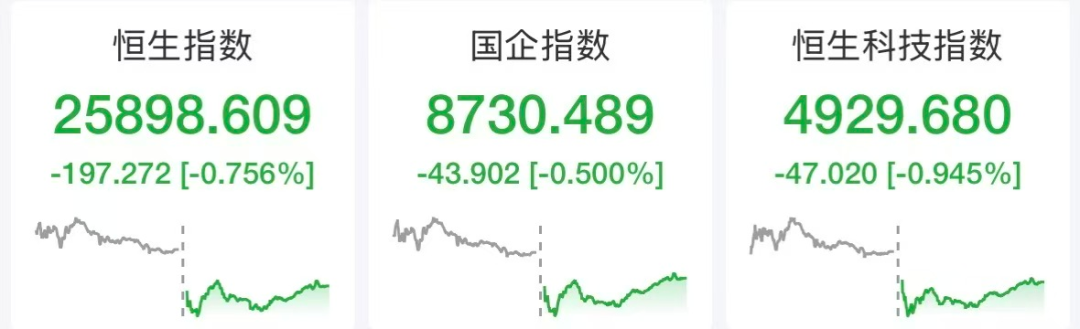

5月5日,港股恒生指数收跌0.756%,恒生科技指数跌0.945%。

大型科网股普遍收跌,美的集团(HK0300)、比亚迪股份(HK1211)跌近2%,小米(K81810)集团、美团(K83690)跌超1%。大模型、芯片等板块盘中回落,智谱(HK2513)跌近4%,Minimax跌超2%,中芯国际(HK0981)跌近2%,华虹半导体(HK1347)跌超1%。服饰、汽车等消费(883434)股走低,李宁(HK2331)、安踏体育(HK2020)跌约4%,零跑汽车(HK9863)跌3.7%。油气股反弹,山东墨龙(HK0568)涨超4%。

此外,部分锂电池(884309)股逆势走强,其中,锐信控股(HK1399)涨超11%,洪桥集团(HK8137)涨超8%,天能动力(HK0819)涨近4%,宁德时代(HK3750)涨超3%,最新股价报655港元/股。近日,摩根士丹利(MS)将宁德时代(HK3750)港股评级上调至增持。机构预计,公司钠离子电池(885928)、凝聚态电池下一代技术将快速规模化落地,未来三年有望带动业绩增速加快、市占率持续提升。“我们上调2026–2028年净利润复合年均增长率预期,从此前25%上调至30%。”同时将目标价上调17%,至每股815港元。”

其他热门个股方面,汇丰控股(HSBC)跌超5%,消息面上,该公司午间宣布,截至今年3月底止首季列账基准除税前利润93.76亿美元,同比跌1.14%,逊于市场预期。天星医疗(HK1609)上市首日收涨118.27%,股价报215港元/股。中国中免(HK1880)跌超4%,其盘中一度跌超7%,股价创近7个月新低。

国联民生(601456)证券指出,假期前资金风险偏好趋于谨慎,南向资金仍维持较强净流入,半导体(881121)、AI算力及部分新股方向表现活跃,显示资金仍在围绕国产算力、AI产业链和高景气成长方向进行结构性配置。考虑到国产大模型持续迭代、AI算力需求扩张,以及港股科技板块估值仍具有相对吸引力,认为恒生科技在中期维度仍具备配置价值。

光大证券(HK6178)认为,当前港股科技正处估值低位、利空出尽、资金回流、AI催化的四重共振窗口,配置价值突出。AI产业链催化不断,硬件、云计算(885362)、互联网应用等赛道景气度上行。在业绩修复与估值双击预期下,港股科技已具备中期配置性价比,是当前科技主线里优质的布局方向。