自4月17日以来,恒生医疗保健指数此轮下跌行情已持续近40个交易日,截至6月8日,区间累计跌幅已达到约25%。尤其是近日的连阴行情,让新上市的创新药(886015)标的也受到不同程度影响。

以6月5日首挂上市的天辰生物(01779)为例,这家公司在IPO配售阶段,香港公开发售获得了4762.58倍认购,并且暗盘收涨了57%。按照如此市场热度及暗盘表现,天辰生物只要在首挂当日稳住50%以上涨幅,便可以达到入通门槛。

可是,6月5日开盘后,天辰生物股价在快速冲上158港元高点后迅速下挫,随后持续震荡下跌,尾盘虽有反冲但最终仅收涨37.21%。上市次日,天辰生物场内表现较为低迷,股价全天在水下波动,最终收跌6.83%。

如此表现也使得这家公司股价离冲通目标价144港元越来越远。

能否“压哨冲通”?

据智通财经APP了解,此次天辰生物IPO采用的便是机制B发行。根据发行计划,天辰生物全球发行1419.32万股,其中香港公开发售141.94万股,约占10%;国际发售1277.38万股,约占90%,另附15%超额配股权,招股定价96.06港元,募集资金总额约13.63亿港元。

此次天辰生物的发行比例是19.13%,基石锁定49.96%,流通盘约为6.82亿港元,其释出的公开发售数量为28387手,并且入场费达到4851.44港元。较高的入场费,意味着投资者往往需要孖展杠杆才能提高中签机会。因此在天辰生物的招股阶段投资者便看到了其孖展认购超过4000亿港元的资金狂潮。

而在超高的“借钱杠杆”以及“市场热度”背后,是天辰生物此次IPO的基石投资者。天辰生物此次IPO招股引入了10名基石投资者,合共认购8700万美元(约6.81亿港元)的发售股份,基石投资者包括OrbiMed Funds、TruMed、高毅投资、睿郡资产、睿远基金、富国基金、惠理、GBAHIL(大湾区共同家园)、FR M、源峰远景成长基金等。

此外,天辰生物自身基本面也很硬。作为国内过敏性疾病领域临床进度领先的创新药(886015)企,其核心产品LP-003直接对标百亿级药王奥马珠单抗,且做到了头对头数据显示优效,还是国内唯一进入III期的同类产品,BIC潜力叠加商业化在即,让天辰生物中长期值博率拉满。

具备上述基本面和基石投资者配置,再加上70亿港元左右的发行价市值,天辰生物的“冲通”意愿再明显不过。

智通财经APP了解到,首先是港股通门槛,港股通小型股门槛在近年呈现出不断上升趋势,相较去年不足百亿港元左右的纳入门槛,今年的纳入门槛已升至100亿港元以上。截至6月8日,港股通小型股纳入门槛为102.38亿港元。

而恒生指数和港股通下一轮定期调整时间在今年6月,检讨结果公布时间在8月25日,检讨周期(883436)则为2025年7月1日至2026年6月30日。目前天辰生物检讨周期(883436)内日平均市值为90.77亿港元,市值覆盖率为94.61%,而截至6月8日公司收盘价为124港元。

考虑到现已时至6月,距离港股通最新一轮调整考察期结束不足30天时间,以上述入通市值为基础折算,天辰生物需要在此轮检讨期到期的剩余日内,维持144.48港元对应剩余日达标价才能实现“压哨冲通”。

能否在入通前撑起高位估值?

如果天辰生物想在本轮港股通定期调整时顺利入通,摆在其面前的首要问题就是如何将股价稳定在达标目标价之上。这对本就在估值高位的天辰生物来说,还是存在一定阻力。

据智通财经APP了解,目前天辰生物临床阶段核心产品为抗IgE抗体LP-003和双功能补体抑制剂LP-005。其中,LP-003商业化在即。

LP-003之所以被全球业界和市场关注,在于其是新一代抗IgE抗体,临床头对头数据显示,其亲和力、疗效、安全性、给药便利性均显著优于已上市的奥马珠单抗,是全球进度领先的下一代过敏治疗药物,具备全球竞争力。

招股书披露数据显示,该药对IgE的结合亲和力达2.08pM,是奥马珠单抗(约1790pM)的860倍,意味着更强的游离IgE捕获效率。同时,Fc段(Fragment crystallizable,可结晶片段)经YTE突变改造,半衰期reportedly延长约2倍,支持每8至12周给药一次,而奥马珠单抗为每2至4周。给药频率降低直接转化为慢性患者的依从性提升。

按研发进度,目前LP-003针对季节性过敏性鼻炎的III期临床试验已完成患者入组,预计最晚今年Q3季度在国内提交BLA。若成功上市,该药将成为继奥马珠单抗上市20余年后,首个上市的新一代抗IgE抗体。

从市场空间来看,全球过敏性疾病药物市场规模已从2018年的428亿美元增长至2024年的688亿美元,预计2030年将进一步增至1114亿美元;中国市场同期由38亿美元增长至81亿美元,预计2030年达到229亿美元,增速高于全球平均水平。仅以对标产品奥马珠单抗来看,其2024年全球销售额也已超过43亿美元。

坐拥市场空间巨大的“十亿美元分子”,或许正是天辰生物估值快速拉升的原因。

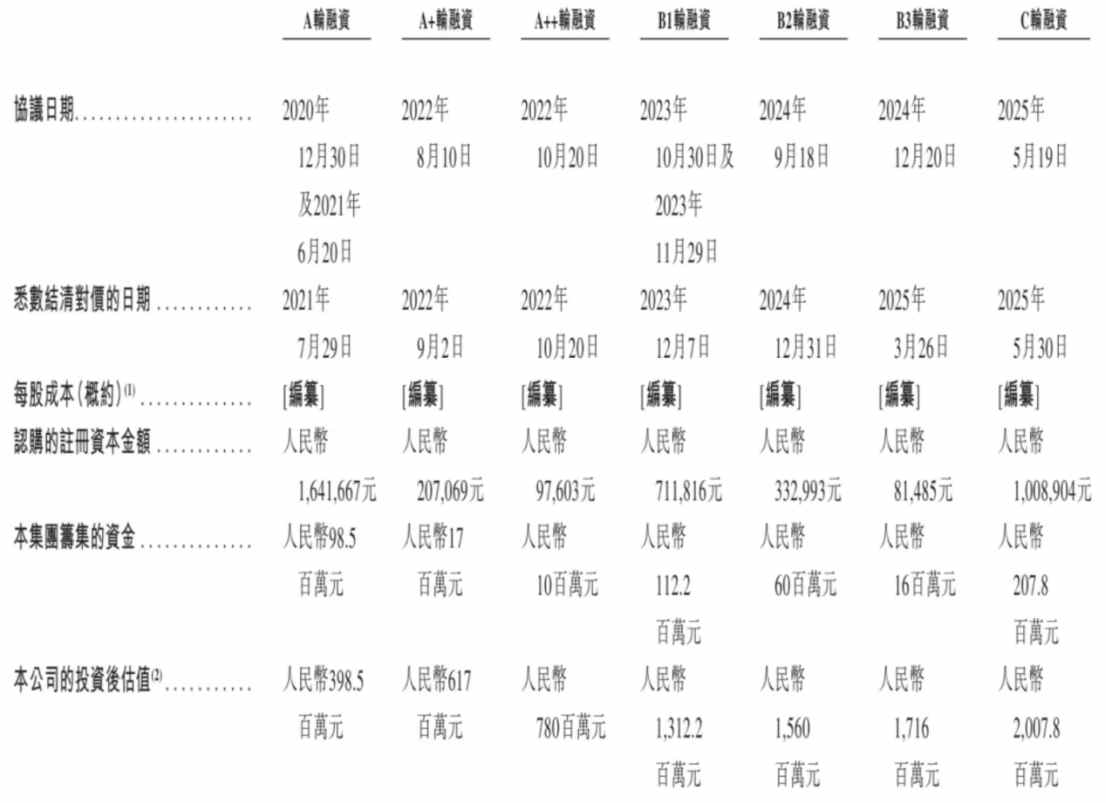

智通财经APP了解到,天辰生物过去几年持续获得融资。其中,公司在2023年12月完成B1轮融资1.12亿元,估值为13.12亿元;2024年12月完成6000万元B2轮融资,投后估值为15.6亿元;2025年3月完成B3轮1600万元融资,投后估值为17.16亿元;2025年5月完成2.08亿元融资,投后估值为20亿元。

然而,投资者同样要看到,天辰生物还是一家目前尚未有产品收入、财务大额亏损,现金流仅够支撑1-2年研发且2027年前难盈利的18A企业。换言之,天辰生物管线质量突出但基本面尚未具备商业化兑现支撑,这在当下市场风偏更倾向创新兑现的港股医药板块,或难以获得绝大部分市场投资者青睐。

但就在这种情况下,天辰生物的此次IPO发行市值却达到了71.27亿港元,较C轮估值大涨226.57%,而这在短期内或透支了公司估值成长预期。但从6月9日的股价表现来看,天辰生物早盘冲高,股价一度回升到146.30港元,刚好越过入通达标价,说明其场内资金冲通意愿仍在。