21世纪经济报道记者 潇夏

港股连续下跌六周,互联网、电动车等板块持续承压。

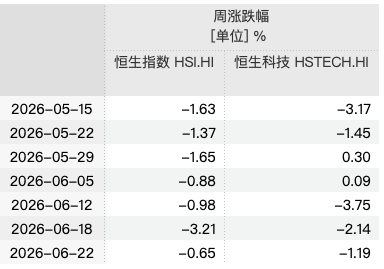

从5月15日以来的周线来看,代表港股市场的恒生指数已经连续6周下跌。在上周的四个交易日中,恒生指数跌幅达3.21%,恒生科技指数亦下跌2.14%。

6月22日周一,港股市场延续调整态势。截至收盘,恒生指数下跌0.65%,恒生科技指数下跌1.19%。南向资金全天合计净流出58.2亿港元。

分板块来看,数据显示,今日港股市场涨幅前三的板块分别为半导体(881121)(+5.15%)、电气设备(+3.88%)、非银金融(+3.22%);跌幅前三的板块为钢铁(850106)Ⅱ(-2.70%)、汽车与零配件(-2.57%)、耐用消费(883434)品(-2.54%)。

在大盘调整背景下,国产大模型相关概念股今日逆势爆发。智谱(HK2513)(2513.HK)收盘大涨15.09%,报2410.0港元,市值突破万亿港元。MINIMAX-W(HK0100)(0100.HK)表现也十分强劲,全日上涨23.89%。

展望港股后市,多家机构将当前港股承压归因于流动性的收紧。

华泰证券(HK6886)6月21日在港股周观点中表示,红利买点尚未出现。上周急涨的AI行情在偏紧流动性下“抽水”效应已经从互联网软件扩散至红利这类稳定性资产。同时,油价下行、加息预期升温等也同样抑制红利资产。中期层面,红利资产应作为投资组合的分散而非博弈反弹。当前,港股红利低波指数 TTM 股息率 5%,仍处在历史区间下沿,指数层面尚未跌出性价比。往后看,短期关注高沽空和盈利预期边际改善品种如传媒和创新药(886015)。

数据显示,上周的港股市场中,大盘股(883417)优于小盘股,科技板块优于红利板块(尽管两者都下跌),港股通红利单周下跌6%。

国信证券(002736)吴信坤团队6月20日表示,港股外资减仓科技,加仓周期(883436)。行业层面,最近一周外资流入有色金属(1B0819)、可选消费(883434)零售、非银金融等较多。

银河证券6月20日表示,当前,港股“逆风”本质上是外部宏观流动性收紧。一方面,国际资本在港股市场中占比高达60%,美元走强意味着全球美元流动性收紧,资金回流美国,直接抽离市场流动性。另一方面,美债收益率上行,压制了依赖远期现金流的成长板块的估值。投资策略上应把握三条主线,一是超跌品种(如日常消费(883434)/可选消费(883434)),二是高股息/红利资产(防御底仓),三是科技板块。

6月22日,德林证券副首席执行官Kenty Wong表示,上周港股仅有四个交易日,整体走势可说是“一浪低于一浪”,恒指再度跌穿关键心理关口,持续打击投资者情绪。美国加息预期大幅升温,导致港股持续向下寻底。展望本周,预期港股走势会持续反复波动,恒指24000点能否再次稳守将会是焦点。近期港股整体呈现偏弱格局,尽管外围股市大升,港股没有跟着升,相反外围跌,港股则下跌更甚。另外资金继续“炒板块不炒市”,芯片及人工智能(885728)概念股持续获得追捧,建议投资者可留意。

消息面上,国际局势传来缓和信号。据新华社援引伊朗媒体22日报道,伊朗外交部发言人巴加埃说,伊朗和美国经过18小时谈判达成了协议文件,伊朗谈判代表团成员、外长阿拉格齐表示,伊朗石油与石化产品出口已获豁免,美国海上封锁已解除、部分冻结资产得以释放,且针对伊朗的重大重建发展计划已启动。

此前6月18日,美联储宣布将联邦基金利率目标区间维持在3.5%至3.75%之间不变,符合市场预期,这也是美联储新任主席沃什的利率决议“首秀”。