南方财经记者彭敏静 珠海(883419)报道

近日,珠海(883419)精实测控技术股份有限公司(简称:精实测控)向港交所主板递交更新后的招股书,开启第二次港股IPO冲刺。

精实测控曾于2023年6月申请深交所创业板上市获受理,在考虑A股市场的市场状况、公司的全球化运营战略及在联交所上市可为公司提供一个国际化平台以获取国际资本及提升形象等因素之后,于2024年4月自愿决定暂停A股上市申请,保荐机构为华泰联合证券。

转战港股后,精实测控于2025年9月29日首次递交招股书,但该申请在满6个月后于2026年3月29日失效。4月中旬,精实测控重新递表。

在港股市场,一家公司的IPO招股书失效并不罕见,但像精实测控这样,在失效仅两周后便迅速“二次冲刺”的,也不多见。在经历了A股创业板上市折戟之后,精实测控在港股市场寻求什么?

冰火两重天

成立于2011年的精实测控,已在测控行业摸爬滚打十五年。

根据灼识咨询数据,按2024年收入计,精实测控已成为中国第二大消费电子(881124)PCBA功能及性能测试装备商,中国ODM模式下排名前十大的智能测控装备与服务综合解决方案提供商。

然而,透过其最新披露的财务数据,一幅“冰火两重天”的图景逐渐浮现:尽管2025年营收与净利润双增,精实测控的现金流却亮起红灯。

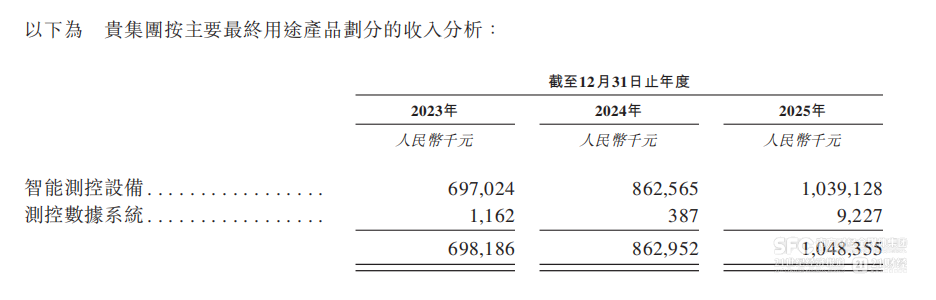

火的一面是业务的进击。精实测控在2023—2025财年实现了稳健的收入增长,总收入从2023年的6.98亿元增长至2025年的10.48亿元。

根据招股书,精实测控2023—2025财年的研发开支分别为0.984亿元、1.447亿元以及1.682亿元,分别占各期间总收入的14.1%、16.8%及16.0%,彰显出企业对持续开展研发投入、不断增强核心竞争力的高度重视。

冰的一面,则是令人担忧的现金流。2025年度,公司经营性现金流缺口高达1.97亿元,杠杆率攀升至102.1%,流动比率降至1.3倍,流动负债总额同比大增48.8%,达到9.51亿元。

在这样一份财务答卷面前,精实测控“补血”的迫切性不言自明。

在制造行业,客户与供应商的结构的合理性,直接影响企业的经营稳定性。精实测控的经营状况,同样受此影响,呈现出“成也大客户,困也大客户”的特点。

2020年—2022年,精实测控前五大客户销售收入为2.38亿元、2.58亿元和3.99亿元,占营业收入的比例分别为81.03%、59.49%和70.35%,具有极高的客户集中度。其中,精实测控最终用于苹果(AAPL)产品的直接与间接销售收入占当期营业收入的比例分别为69.47%、67.67%和75.26%,占比较高。

不过,曾经七成收入靠苹果(AAPL)的精实测控近年来也在持续优化客户结构,努力降低对单一客户的依赖。

根据招股书,精实测控2023—2025财年来自五大客户的收入分别为3.875 亿元、4.047 亿元、5.092 亿元,分别占同期总收入的55.5%、46.9%及48.6%。

此外,供应商集中度在2025财年出现显著上升。 根据招股书,公司对前五大供应商的采购额从2024财年的3640万元飙升至2025财年的1.51亿元,同比暴增315%。

押注C2M新赛道

面对传统工业检测业务带来的现金流压力,精实测控的创始人王磊将公司的未来押注在消费(883434)级柔性制造(C2M)领域。

在工业领域,精实测控专注测控技术十余年,具备从传感、数据采集、算法分析到装备集成的全链条研发能力,在消费电子(881124)、汽车及家电等领域形成大规模非标定制化设备与服务交付能力,为客户零部件与整机提供覆盖设计、试验验证、产线量产等全流程的测控与工艺装备及测控数据增值服务。

在消费(883434)领域,精实测控依托在工业领域积累的柔性制造能力,自2025年第四季度起将核心技术延伸至消费(883434)端,推出以WowNow为品牌的“客户对机器”(C2M)柔性制造平台。该C2M平台集成了智能辅助设计、柔性生产调度和数字身份系统,打通了从用户需求、创意设计到柔性制造、交付与服务的全链路,支持用户参与式共创和小批量按需生产,塑造了“创作即制造”的新型消费(883434)模式与体验。

根据招股书,精实测控正逐步将生产能力扩展至C2M制造设备,对此精实测控主要采用按库存生产的生产模式。在该生产模式下,精实测控的生产以预测为导向及以批次为基础。精实测控首先对市场需求进行分析及预测,然后根据预测数据制定生产计划。

“C2M生产模式使我们能够满足C端用户及渠道合作伙伴对快速产品交付的需求,同时还通过将固定生产成本分摊至较大产量及优化供应链采购,实现有效的成本控制及规模经济。此外,通过维持高水平的产能利用率,能有助消除生产波动,并凭借更稳定的产品质量实现更强的质量控制。”精实测控方面表示。

全球智能消费(883434)柔性制造装备及服务行业的上游主要涉及C2M终端产品及C2M制造装备的原材料。对于C2M终端产品而言,有聚合物、金属块、陶瓷等供应商。对于C2M装备而言,有传感器(885946)、打印喷头、步进电机等电子元件(881270)的供应商。中游涵盖制造装备及服务。下游则按应用场景划分,例如娱乐、文化和旅游,以及教育和其他。

2025财年,精实测控的消费(883434)级柔性制造录得收入约3180万元,标志着C2M模式步入商业化的首年。

精实测控方面表示,预期全球智能消费(883434)柔性制造装备及服务行业将向更高集成化、模块化、智能化、前端部署及平台化方向发展。多种工艺集成和设备模块化将成为主流,单台设备可支持多种工艺,实现硬件快速更换,满足多样化产品需求。同时,AI驱动的自主制造将持续提升,同时智能体将加强优化流程、调整参数和调度的能力,以支持适应闭环生产。在C2M模式下,前端部署将加快,因装备将转移至商店及商业区,进行按需生产及形成“前店后厂”模式。此外,平台化及低代码软件将降低运营壁垒,让非专业人员通过流程建模和工作流程工具轻松配置生产逻辑。

不过,现实的问题是,C2M业务虽首年盈利,但收入占比低,仍处于市场拓展、模式验证阶段。

消费(883434)市场竞争激烈,渠道拓展、用户教育、设备普及均需投入,精实测控C2M业务能否快速规模化、成为第二增长曲线,尚存变数。