5月11日,深圳市长盈精密(300115)技术股份有限公司(以下简称"长盈精密(300115)")向港交所主板递交上市申请书,拟实现A+H两地上市,独家保荐人为中金公司(HK3908)。这是一家已在深交所创业板深耕十六年的老将,带着188亿元的年营收和一张囊括"消费电子(881124)+新能源(850101)+人形机器人(886069)"的全能牌照,再度向资本市场发起冲锋。

根据弗若斯特沙利文资料,2025年,长盈精密(300115)按收入计为全球第五大智能终端及电子产品精密零组件制造商、全球第二大新能源(850101)电池精密零组件制造商,按产品价值计为全球第四大人形机器人(886069)精密零组件制造商。

从连接器到精密智造 188亿营收背后的业务逻辑

伴随着智能手机浪潮、新能源汽车(885431)崛起与人形机器人(886069)商业化的三轮技术革命,这家起步于南粤一隅的小厂的长盈精密(300115),一次次找到新的增长曲线,成长为横跨消费电子(881124)、新能源(850101)、具身智能三大赛道的全球级精密智造企业。

招股书显示,公司已掌握20余项核心精密制造工艺,其在消费电子(881124)领域积累的超高精度加工、轻量化设计能力,被无缝移植到新能源(850101)电池结构件的安全制造,再度延伸至人形机器人(886069)零组件的复杂成型——每一次跨越,都是技术能力的螺旋式升级,而非从零重来。

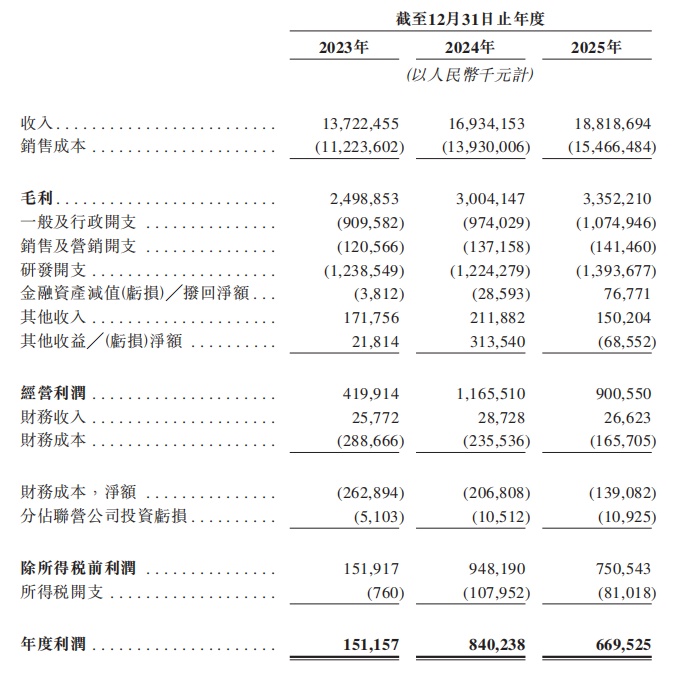

2023至2025年,长盈精密(300115)营业收入分别为137.22亿元、169.34亿元、188.19亿元,三年复合增长率约17%,增长势头稳健。同期净利分别约为1.51亿、8.40亿、6.70亿,2025年同比下滑20.32%。

分业务来看,智能终端及电子产品精密零组件是长盈精密(300115)的基本盘,2025年实现营收110.52亿元,占总收入58.7%。更值得关注的是毛利率同比提升1.76个百分点至21.53%——这意味着消费电子(881124)业务正从规模扩张转向价值升级,盈利质量显著改善。

驱动这一改善的核心,是AI换机潮催生的品类升级需求。AI笔记本、折叠屏(885809)手机、ai眼镜(886085)、智能手表……每一款创新形态产品,对精密零组件的轻量化、高强度、复杂成型的要求都更高,议价空间也随之打开。长盈精密(300115)与苹果(AAPL)、Meta(META)等全球知名品牌保持长期深度合作,并持续参与旗舰产品的联合设计与量产落地,这种"共同研发"的绑定模式,使其得以在产品迭代中持续分享溢价。

2025年,新能源(850101)关键结构件及连接组件营收达68.62亿元,同比增长31.61%,占总收入比重从2023年的25.8%跃升至36.5%,稳稳接棒消费电子(881124)成为第二增长曲线。

这一成绩,背后是硬碰硬的产能积累:宜宾、常州、宁德等五大新能源(850101)制造基地于2025年全面进入产能释放期,深度绑定宁德时代(HK3750)等全球头部动力与储能(885921)电池企业。更为关键的是,储能(885921)电池终端应用的高景气持续,全球电力需求增长为储能(885921)赛道提供了长期基本面支撑,这一细分市场已成为长盈精密(300115)业务成长的“最强压舱石”。

若论最令资本市场兴奋的亮点,非具身智能与新兴科技硬件板块莫属。2025年,该板块营收1.84亿元,同比增长506.87%,全年交付人形机器人(886069)精密零组件68.9万件,海外客户出货占比高达80%。从数字来看,这个体量在长盈精密(300115)总营收中尚不足2%,但其背后的战略价值,早已超出财务意义本身。

长盈精密(300115)是全球最早实现人形机器人(886069)精密零组件量产交付的企业之一,已为北美及中国多家行业领先的人形机器人(886069)企业供货。其覆盖铝合金、钛合金、镁合金、PEEK等多种材料,CNC、3d打印(885537)等多种成型工艺,产品涵盖结构件、执行器、传感器(885946)、变速齿轮、线束、电机等核心零部件,具备从零件到整机总装的全链路能力——这种"一体化供应"的交付模式,契合人形机器人(886069)量产初期对供应链高度整合的迫切需求。

招股书特别提及,公司人形机器人(886069)硬件原型设计周期(883436)可短至两周。这一数字,是消费电子(881124)行业高速迭代培养出来的"极致响应能力"/正是这种能力,使其得以在人形机器人(886069)产业尚处早期时,率先卡位全球供应链第一梯队。

研发投入+全球化网络 构建精密制造的双重护城河

精密制造的竞争,归根结底是工艺能力与交付质量的竞争。长盈精密(300115)为此构建了双重护城河:研发投入与全球化网络。

研发层面,2025年公司研发投入占营收比例达7.4%。截至2025年底,全球已注册专利2014项。全球化层面,长盈精密(300115)已在全球建立12个主要制造基地、9个研发中心,拥有1660名海外员工,客户覆盖全球逾20个国家及地区。从2010年至2025年,公司营收实现27.8%的年复合增长率,是同期行业平均水平的数倍,验证了"中国制造+全球交付"这一模式强劲的商业可行性。

与此同时,公司正加速布局AI数据中心基础设施赛道——包括高速铜连接模组(通过收购深圳威线科51%股权扩充产品线)、液冷散热零部件、光模块壳体等,以及商业卫星通信精密结构件。这些领域,虽尚处早期,但与其精密制造平台高度契合,是现有能力向AI基础设施赛道的自然延伸。

当然,高速增长的背后,几处隐忧同样值得正视。

首先是客户集中度风险。招股书显示,2025年前五大客户合计贡献营收64.6%,较2023年的58.2%明显攀升;最大单一客户收入占比从16.8%上升至23.8%。大客户战略是把双刃剑——深度绑定带来稳定订单,也意味着一旦核心客户订单波动,对公司业绩的冲击将难以回避。

其次是汇率风险不容小觑。2025年境外收入占总收入42.4%,而2026年一季度,公司因汇兑净损失骤增9,615万元(同比暴增711%),直接导致归母净利润同比下滑28.4%。这一数字揭示出:在美元汇率剧烈波动的环境下,长盈精密(300115)的盈利稳定性受到真实冲击。好在公司已明确计划开展外汇衍生品套期保值交易,对冲机制的建立将有助于降低这一系统性风险。

综合来看,长盈精密(300115)此次港股IPO,是一家成熟的精密制造龙头在完成转型升级后,主动走向更广阔资本舞台的战略行动。其以“消费电子(881124)为基、新能源(850101)为盾、人形机器人(886069)为矛”的三引擎格局,既有稳定的盈利基本盘,又有高成长的新兴业务为估值打开想象空间。