6月1日,上海福贝宠物用品股份有限公司(简称:福贝宠物)向港交所主板递交上市申请,国金证券(600109)(香港)担任独家保荐人。

这家成立于2005年的宠物食品(884280)企业,在过去二十年里逐步成长为中国第二大宠物食品(884280)第三方制造商。

重启IPO

早在2021年,公司就曾冲刺上交所主板IPO,但在经历了问询搁置之后,2023年6月公司主动撤回申请,同年7月上交所终止审核。公司当时给出的解释是,考虑到上市时间表的不确定性及未来发展战略的调整。

从宠物食品(884280)行业来看,2021年前后,乖宝宠物(301498)、源飞宠物(001222)、天元宠物(301335)、福贝宠物等,都在冲击A股。其他同行相继敲钟,福贝宠物却未能成功上市。

更令人注意的是,在此次A股IPO申报过程中,公司还因信披违规问题被上交所予以监管警示。

在A股折戟近三年后,如今福贝宠物转战港股。

年营收维持在10亿规模

从行业地位来看,福贝宠物确实不算小玩家。

根据弗若斯特沙利文的资料,按2025年收入计,福贝宠物在中国宠物食品(884280)第三方制造行业(包括ODM及OEM服务提供商)中排名第二,市场份额为5.3%,同时在中国宠物主粮第三方制造行业中同样排名第二,市场份额为8.5%。

在自有品牌端,公司旗下拥有比乐、爱倍、品卓三大品牌,其中主力品牌比乐按2025年零售额计,是中国第十大本土宠物食品(884280)品牌、第九大本土宠物主粮品牌及第五大本土宠物狗主粮品牌。

不过,行业地位与财务表现之间存在着明显的落差。

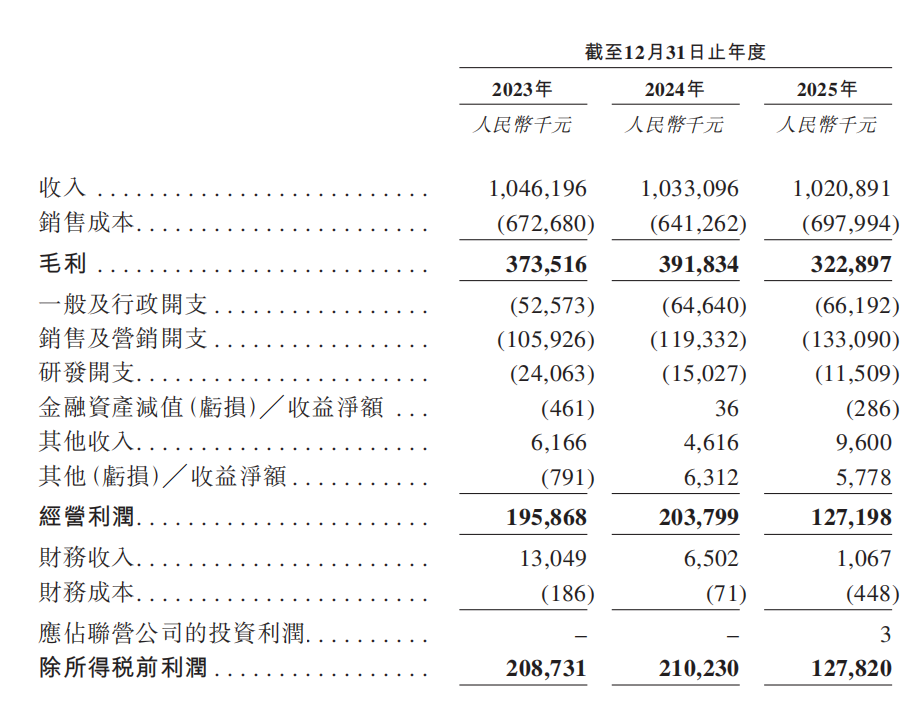

招股书显示,2023年至2025年,福贝宠物营业收入分别为10.46亿元、10.33亿元和10.21亿元,连续两年小幅下滑,复合年增长率为-1.2%。同期净利润分别为1.64亿元、1.64亿元和9823.5万元,2025年同比下滑约40%。

公司的毛利率也从2024年的37.9%回落至2025年的31.6%,净利润率则由15.9%滑落至9.6%。经营活动现金流净额也从2023年的1.75亿元降至2025年的0.83亿元,缩水明显。

对于2025年业绩的大幅下滑,福贝宠物在招股书中解释称,主要是新生產基地投产导致生产成本增加,同时新产品打样和试制过程消耗了大量原材料。

代工与自有品牌的失衡

福贝宠物一直在强调自己是“少数同时进行ODM及OBM营运的宠物食品(884280)制造商”,但从2023-2025年的收入结构来看,两条业务线的走势并不均衡。

2023年至2025年,ODM代工业务收入从6.13亿元增至6.30亿元,占总收入的比例从58.6%升至61.7%。而毛利率更高的OBM自有品牌业务,收入则从4.32亿元降至3.50亿元,占比从41.3%滑落至34.3%。

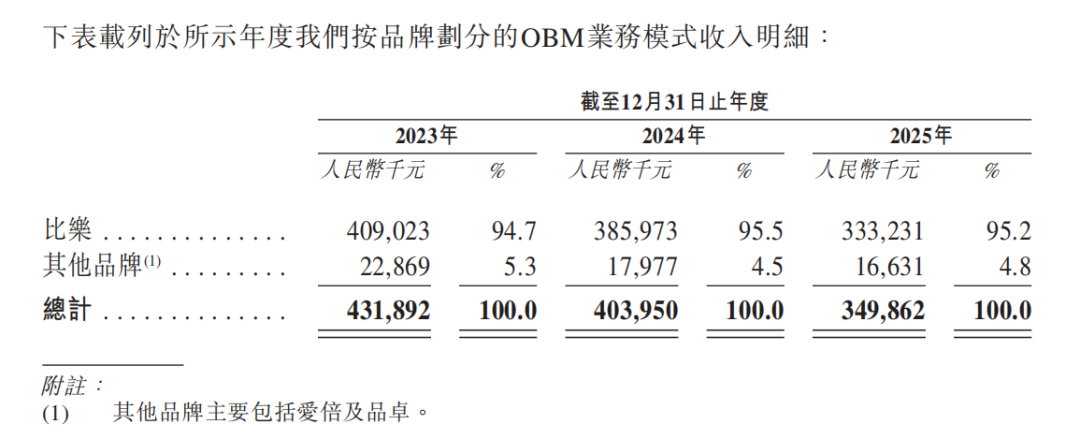

在自有品牌中,比乐仍是绝对核心,OBM业务模式中,2025年比乐品牌收入占比高达95.2%,但是,收入也从2023年的4.09亿元下降至2025年的3.33亿元,两年间减少约7600万元。

换句话说,福贝宠物的收入基本盘越来越依赖代工,但真正能够体现品牌价值、打开估值空间的自有品牌业务,反而没有放量。

营销加码、研发收缩、突击分红

业绩承压的同时,福贝宠物的各项费用支出却在发生变化。2023年至2025年,公司的销售及营销开支分别为1.06亿元、1.19亿元和1.33亿元,呈逐年攀升之势。其中营销及推广费从6004.5万元增至8315.7万元。

这背后是宠物食品(884280)赛道竞争的日益激烈——品牌林立、同质化严重、获客成本持续走高,各家企业的销售费用被不断推高,这在整个行业并非孤例。

然而,与营销开支逐年攀升形成鲜明对比的是,公司的研发开支却连续三年下降,从2023年的2406万元降至2025年的1150万元,三年间缩减超五成。招股书解释称,研发开支下降主要是原材料及耗材使用和雇员福利开支下降所致,而公司将之归因于研发管理整合优化所带来的效率提升。

值得注意的是,在递表前,福贝宠物还有一些值得关注的资本操作。

2025年,公司因股份购回产生的现金流出总额超过3亿元。而在递表前的2026年5月18日,公司董事会建议派发截至2025年度的年度股息,总金额高达1亿元,预期于2026年6月完成派付。在2025年净利润不足1亿元、仅为9823.5万元的情况下,这笔现金分红规模甚至超过了当年的全年利润水平。

宠物食品赛道拥挤

从整个行业来看,中国宠物食品(884280)市场仍在扩容。

弗若斯特沙利文数据显示,2025年中国宠物食品(884280)行业的市场规模达到1084亿元,宠物主粮作为必需品,占市场总量的65%以上,预计未来五年将继续以10.4%的年复合增长率增长,到2030年市场规模有望达到1776亿元。

但风很大,不等于每家公司都能跑起来。行业竞争已经进入深水区,品牌分化日益明显。

头部国产品牌凭借本土化策略和渠道红利快速崛起,但中低端市场的价格战也愈加激烈,行业整体盈利压力普遍承压。福贝宠物并非唯一一家在2025年净利润下滑的宠物食品(884280)公司,但从数据来看,其下滑幅度和自有品牌业务的收缩速度,在同业中确实较为突出。

对于福贝宠物而言,如今再次递表,面临的考验已不仅仅是能否成功上市,更关键的问题在于:在代工业务难以突破规模天花板、自有品牌迟迟未能放量的情况下,公司如何向市场和投资者讲清楚接下来的增长故事?