昨晚美大型科技股普遍上涨、热门中概同步走强,恒科今天也涨了1.80%。

我有一个重仓恒科至今没割的朋友不解:“之前中概大涨,恒科都是高开低走,这次我也等着恒科高开低走耍我,但最后没耍我,恒科这不是在耍我吗?”

谁说苦难不是文学的沃土?

但话又说回来,当所有人都觉得上涨只是昙花一现时,离底部应该不远了。那么,恒科这次有没有耍我们?能不能从坑里出来?

恒科为什么上涨?

之前美概互联和中概的困境是看不到商业化落地,资金都涌向了业绩能兑现的算力卖铲人。

但互联网平台是绝大部分人使用AI的入口,并且是它们的创新、迭代和运营创造了硬件端的需求,它们的长期价值应该比硬件厂高,AI才能循环得下去。

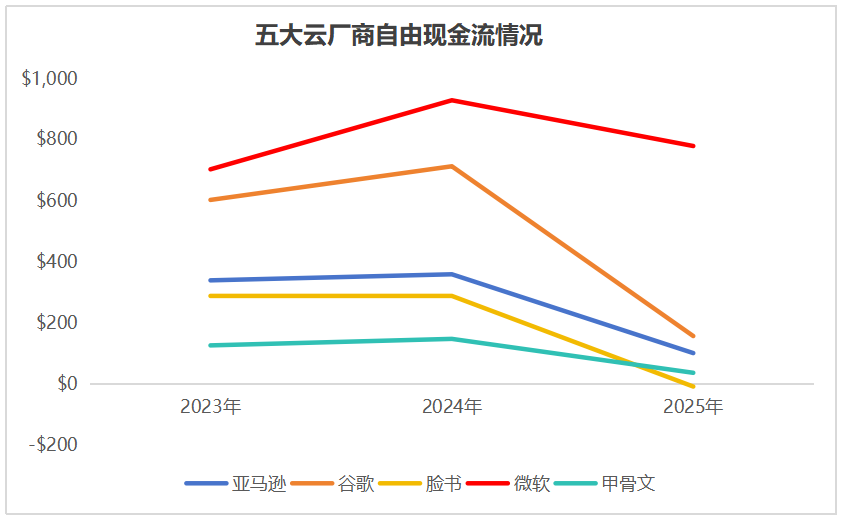

可现实是,内存厂光靠卖内存就赚走了产业链绝大部分利润。

摩根士丹利(MS)预测,五大云厂商明年的资本开支有望突破1万元美元。现在只是美光就预期明年营收1200亿美元,加上规模比它还大的三星、海力士、铠侠,买内存可能就要花掉6000亿美元,其他环节怎么办?

近期,苹果(AAPL)也没抗住内存涨价,官宣旗下的笔记本和平板提价,顺带指责内存厂趁AI需求暴增之际拉高内存价格。

现在内存的需求主要来自云厂商建数据中心,但一边是源源不断地砸钱搞基础设施,另一边只能靠SaaS订阅、API接口创造涓涓细流。

当出水口长期大于进水口,带来的是云厂商自由现金流的减少,要是真到了坚持不下去的那天,又有谁来买这些内存?

种种迹象表明,不管是产业端的合理利益分配,还是供需关系,内存价格不可能持续高位,只有降价才有利于行业健康发展。

市场显然也意识到了这一点,不再将科技巨头的资本开支、算力硬件的业绩兑现视为AI产业链的绝对利好。

所以AI内部近期隐约有风格切换的迹象,部分资金开始关注软件层面,认为利润不该被硬件厂全部赚走。

至于恒生科技这样的AI应用代表,嘴上说是没赶上AI浪潮的老登,但谁敢保证腾讯(K80700)、阿里(BABA)以及网易(NTES)它们未来一定做不出一款亮眼的AI应用?

这次是不是反转?

自去年10月算起,恒生科技至今的跌幅超过了30%,连续9个月阴跌已经将获利盘、止损盘和机构仓位基本出清,资金进一步减仓空间不足。

指数的估值也完全可以用便宜来形容,处于近3年维度下38.61%的百分位,提供了较强的保护。

但无奈港股是一个对利空非常敏感的市场,之前外卖大战导致的亏损、美联储的货币政策方向等问题,还没有确定性。

目前只是部分资金注意到了AI产业链的利润分配不合理,开始关注一些基本面有改善趋势的低位科技股,重心还是放在业绩看得见、摸得着的AI硬件,像今天又把光模块拉起来了。

另外,韩国那边堵上了未来二三十年的国运,三星和海力士将投入约20.92万亿元人民币到AI基建中,这也会进一步吸引资金的关注,造成对港股流动性的虹吸。

这样看来,我认为恒生科技现在还说不上彻底反转,要等AI商业化情况、内卷导致的利润修复在财报中兑现,以及美元流动性拐点。

现在应该怎么应对?

每个人的风险偏好、投资目标不一样,我不好说具体的投资建议,只能给点大方向上的参考。

像我自己坚信恒科未来一定能走出来,毕竟除了科网龙(HK0777)头,我还看不到哪些公司能孵化出让人眼前一亮的国民级AI应用。

因此我一直觉得恒科有不可替代的配置价值,腾讯(K80700)、阿里(BABA)和美团(K83690)这些公司在开发和推广软件上有独特优势和用户基础,可以和A股的AI硬件互为补充,做到对AI产业链的全布局。

顺着这个逻辑,你要是现在已经拿着不低仓位的恒生科技,持有等待就行。前面那么长时间的下跌都熬过来了,再跌能跌到哪去,并且恒科历来利好兑现后的弹性都很有想象力,千万别倒在黎明前的黑夜。

没有仓位,但想找个性价比和长期增长空间都比较不错的科技方向,现在这个位置完全可以开始分批布局,以时间换空间。