��������Ԥ�⣺��С��ֵ��ҵ�ֻ� �������˳����� �� IPO�г���Լ����¶

���������������������������ϻᡱ������ IPO�������һ�棬��������ů��Ƶ����

����2024�����������֤����ܼ���̨�˶���������й�˾��������������ߣ���Щ�����ߵ�����أ�����������ή���Ѿõ� A �ɲ����г�ӭ����Υ�ġ�ů���������������Թ����ʱ��г������廷��������ԶӰ�죬���� A ���г����뽡����չ����̨�ס�

����ֵ��֮�ʣ�21�����ʱ��о�Ժ��������֤ȯ�����о����ģ��³ƣ�21�ʱ�-���������о����ģ��ذ�������A�ɲ����г�2023���ܽἰ2024��Ԥ�С�������2024��A�ɲ������桷�����¼�ơ����桷����

�����ӱ�������������й����ó�����������������չ��ʵ�ƽ��������������߸��ͽ���2023 ��ע����ƽ������һ�꣬�������鱻�����˺ܸߵ���������Ȼ A �ɲ����г��Ķ�����Ҫָ������˽�Ϊ���Ե��»���������Ҳ��ϲ��

����2023 �꣬A �ɲ����г�����������Щ��������

����������С���A �� A�����ع�Ȩ���ס��Ʋ��������г����ŵ��ʱ���������Щ�±仯��

�������������鳴�������Ƿ���Ȼʢ�У�

��������������Ҫ�� 2024�꣬A �ɲ����г��Ƿ��ܹ�ӭ���¹յ㣿Ϊ��Ӫ���ʱ��г����õ���̬���������ǽ�������Щ�µ����߽��飿

����21-���������о����Ľ��Ƴ���2024�������ơ�ϵ�б�����һһ������Щ�𰸡�

�����������ƪ������������ע��������������ơ�

����21-���������о������о�Ա ���ľ� ��������

����4��12�գ��¡�����������������������й�˾�ش��ʲ�������˹�����������壩���������ϸ�ִ�������ƶȵ�������Ȳ�����������ļ��ķ�����Ϊ�������鷢չָ����·��

����������ǣ��������ǡ���Դ��ֵ���Ǵ˷����������¹�ĺ�������֮һ������21�ʱ�-���������о������Ƴ��ġ����桷Ԥ��߶��Ǻϡ�

���������桷Ԥ�⣬2024��A���г����廷���������������ƣ���С��ֵ���й�˾�Ĺ�Ʊ�ֻ��������˳�Խ��Խ�����������¹ɷ��й����е��г���Լ���������֡�

������С��ֵ��Ʊ�����ַֻ�����

����4��12���·����IJ�������������ǿ�����������ǡ���Դ��ֵ������ͷ����˾�������ҵ�������ܴ�Ӱ�죬��С��ֵ���й�˾�Ĺ�Ʊ�����ַֻ����ơ�

���������桷��Ϊ������ֵ����ҵϸ����ͷ��˾���Ի�ø���IJ�����Դ��δ����չ�Ŀռ佫���ӿ�����

��������Ҫ���ǣ�����IPO���߳����ս�������Խ��Խ�����IPO��ҵ����ҵ��ͷ���й�˾������֮ǰ���ģIPOļ�ʵ���ϸ����ҵ�ظ�Ͷ�ʽ��衢�ʱ�����ӿ�뵼�µIJ��ܹ�ʣ����Ҳ������ת�䣬��ҵ��̬�;�����ָ�����������ͷ��˾�ijɳ�����ˣ����̹ɼ�����ҵ�е���ͷ��˾�����Ͻ����������ϵ����ơ�

����2024���ϰ��꣬���ڲ������������й��ڡ����ƿǼ�ֵ���ľ����ʩ��������Ч����˲���С��ֵ��˾�����˾������Ԥ�ڵ�ǿ�Ҵ̼��������߳������������飬����������Ʊ���ڶ�����ʵ�ֹɼ۷�����

������2024���°��꣬���Ŷ��ƽ�����е����ߵ�����أ�С��ֵ�����˾�ĸ߹�ֵ���ս����ټ���������գ�2024���������С�̹ɼ������տ�����һ����Χ���ٴ����ݣ����Ҵ��ֵ���֮�ܶ�С�̹ɡ�����ɽ����������ļ�ֵ�ع�֮·�����㷭����ϣ��������ã�� ��˹����С����Ӧ�ý������롣

����ֵ��ע����ǣ��������������С�����ŷ���ʱ��г������ڵ���ţ������������������������ɹ��ģ�����С�̹ɶ��Dz������������Ƕ���ָ�����ǵĹ��Ȳ�����������������ƻ����Ӣΰ��Ϊ��������ν���߶��������ʱ�����˴���ָ���Ƿ���88%��

����������������IJ���������������أ����̹ɼ�ϸ����ҵ��ͷ��˾��Ʊ�ij�����ǿ���������Ը���С�̹ɡ�����ɵļ۸�������������п������컦������Ĵ���ָ���߳���ţ���顣

���������˳�Խ��Խ��������

�����¡�����������ϵ������֮�£�������������ż�������ߡ��ܴ�Ӱ�죬������ڳ��IPO����ҵ������ꪣ�һЩ���ύ�й�˵�������ҵ����ֹ������Ѱ��·����Ϊ������ҵ�Ĺ�ͬѡ��

�����ȴ����ǵ�·����Ҫ��������һ���Ծ�������Ϊ��һĿ�꣬ת����������IPO����������д���ظ���ȫ�����������ۺ�ʵ�����������б������ƽ�IPO������������һЩӯ�����������������ҵ��ԭ���½�ƴ���ȴ��ƴ�����Ҫ��������������ҵ�������������������п��������ʽ����������⣬�����˳���Ϊ����֮ѡ��

������ˣ������˳���Խ��Խ������������

������2023��ʵ����������������˳�����������ȷ����ǿ������21-���������о�����ͳ�ƣ� 2023����IPO��IPO����/�����ϵ������й�˾ѡ��A�����й�˾�����İ������������࣬�Ҿ�Ϊ��ҵ������PE�������ڴ�ͨ�����˳�ͨ����

�������������˳���������һ�����ˣ�δ����������Ŀ���������ر����й�˾�չ����飬PEͶ�ʵ�������ĿҲ���Բ����˳�Ϊ��Ҫ��������������Ҫ��������IPO��ֵ�����ڳ���ή�����벢���˳��ļ۸�������ڼ�����С��

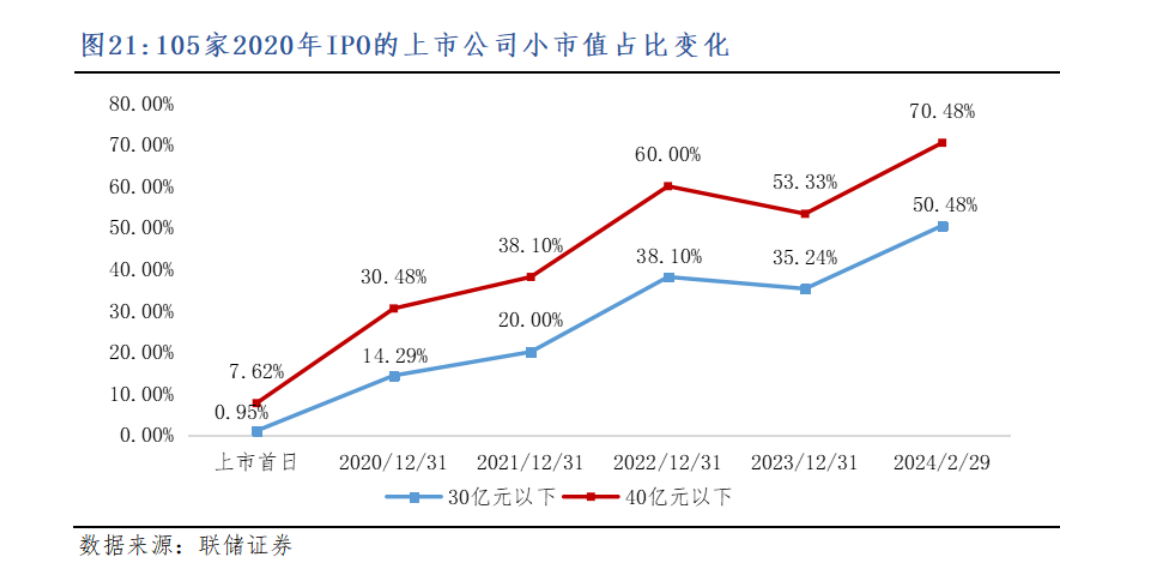

����21-���������о����İ���2020��ע����IPO������ 2020 ��ȿ۷Ǻ�����������0.5-1.5��ԪΪ����ɸѡ�� 105 �����й�˾��Ϊͳ��������2024���ǽ�������������Դ������Ĺ�ֵ��������ٷ�����

������������������������ֵ��70��Ԫ���ϵ���55�ң���2023��ĩ������70��Ԫ���ϵĽ�ʣ13�ң���2024��2��ĩ����7�ң�����������ֵ��30��Ԫ���µ���1�ң�����2023��ĩ��ֵ�»���30��Ԫ���µľ�Ȼ��37�ң���2024��2��ĩ��53�ҡ�

�����ɴ˿ɼ���IPO ֮�������ֵ�½�������һֱ��������

����21-���������о������о����֣�����105�����й�˾������������3��ʱ�䣬���������������й� ˾��ֵ�µ����䵽30��Ԫ�������䡣��ֵ����30��Ԫ�����й�˾ռ�ȴ��������յ�0.95%������50.48%����ֵ����40��Ԫ�����й�˾ռ�ȴ��������յ�7.62%������70.48%��

������ӯ��ˮƽ�仯������ ���ڽ��������桷���������й�˾2023��Ȳ���������δ��¶�����������桷����������ǰ����������2019����2022��ľ�����仯��105�����й�˾2019��۷Ǻ������ܶ�Ϊ85.09��Ԫ��2022��Ϊ81.17��Ԫ������仯������������ֵˮƽ�ı仯�������г�������Щ���й�˾��PE�����������½���

����ֵ��ע����ǣ���Ȼ��С���й�˾�Ĺ�ֵˮƽ�ڳ����½��������������й�˾��PEͶ�ʹ����д��ڽϴ�Ĺ�ֵ��ĭ�������й�˾��PE������Ҫ��ʱ������̬���ۺϿ����˳���ʱ��ɱ������档���磬2023������ɷ���002241���չ�Ԧ��Ƽ������ˣ�����˾�����У����й�˾����ʱ�����ֵ12��Ԫ��������һ������ʱ��ֵ20��Ԫ�������ۼۣ�����Ͷ���˿����˳���

�����¹ɷ��й����е��г���Լ����������

�������ڳ����ʱ��г����������г��ɼ۴��ڵ���״̬��ʱ�� �¹ɷ����ѶȾ����� �����г���ֵ�ܵͣ� ����Ͷ���߲����Ϲ��Ļ�����Ҳ���ߣ� ����¹ɷ���ʧ��������һ�ֳ�̬�������ܲ�����Ϊ��ͣ�¹ɷ��У��� A ���г�ȴ�����쳣���¹ɷ������κνζ���һƱ��������û��ʵ�������ϵ��¹ɷ���ʧ�ܰ������������桷д����

����21-���������о�����ͳ���˴�2023��8�µ�2024��2��A�ɶ����г����ڵ���״̬�ڼ���¹ɷ������������ָ֤��һ�Ȼ���3000�㡢̽��2600��ĵ������鱳���£�IPO�¹ɷ��е���ӯ����Ȼ�ܸߣ�ƽ��ֵΪ38.56����ԶԶ����ͬ�ڵĶ����г�ƽ����ӯ��ˮƽ��������ˣ���������ƽ���Ƿ���Ȼ�ﵽ 117.36%�Ľ��¸ߣ��¹ɷ�����ǩ����λ����Ϊ���֮�ģ�˿��������ͬ�ڶ����г����Ե�Ӱ�ӡ�

���������桷��Ϊ��A ���г�Ͷ���߶����¹ɷ�����ȷ���۵ĸ�Դ���ڶ����г���С�̹ɡ�����ɳ��ڴ��ڲ������ĸ߹�ֵ״̬���ܶ�û���κ�ӯ��������С��ST��˾��Ȼ���Ի��20��Ԫ���������ߵĹ�ֵˮƽ����ôû���κ���ʷ������ӯ����������������������С���¹ɵ�Ŀ���ֵ��Ȼ��Ҫ������ЩС�� ST ��˾��

����������Ų�����������������أ�С�̹ɡ�������ع������ڼ�ֵ������������0������С���¹�Ҳ��ʧȥ�˼�ֵ����ϵ��Ͷ���ߵķ�����ʶҲ�������������¹ɷ��м۸�ĺ����ع齫��ʱ�����������⣬�ҹ��ʱ��г�����ʧ����¹ɷ����г���Լ����������ȷ��������������Ϊ��ͣIPO�������ֶ��ս���Ϊ��ʷ��

����ֵ��ע����ǣ�4��12��ϵ�������������ǰ���������գ�С�̹ɳ����������������Ⲣ������С�̹���ȫʧȥͶ�ʼ�ֵ��С�̹�����ֻ�ǽ����������߱����ڷ�չ��ֵ������С�̹ɽ���������г�������

0��