“入通”捷径难走,孤品商业化也难撑绿竹生物-B估值

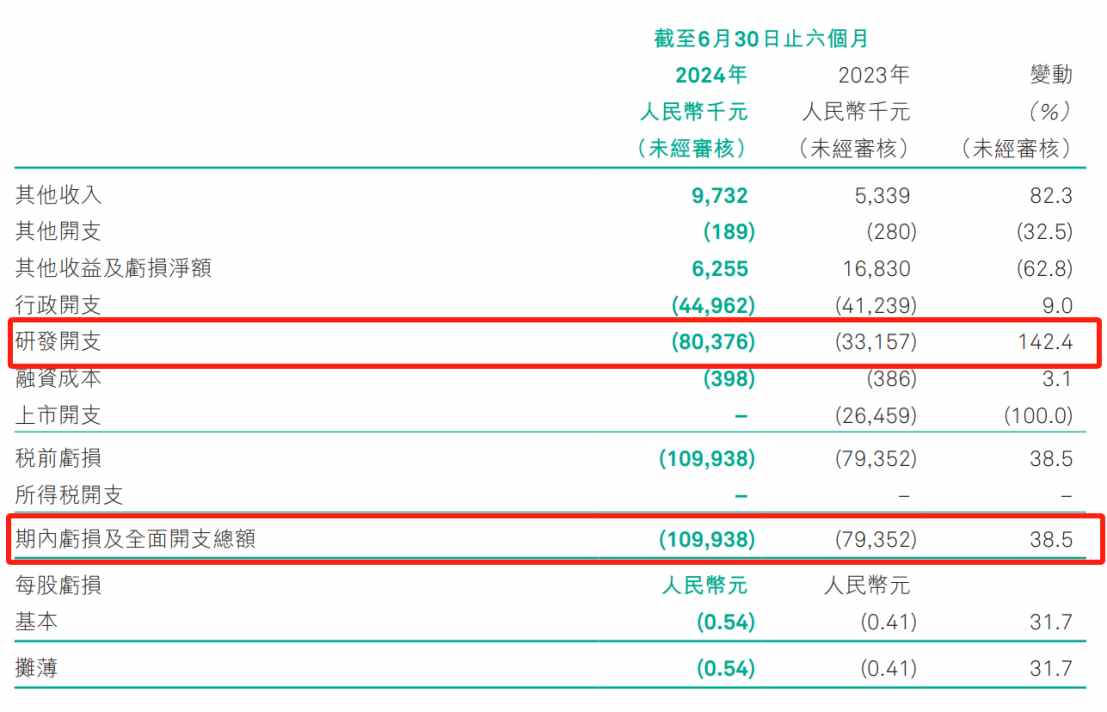

8月29日盘后,绿竹生物-B(02480)正式发布其2024年中期业绩。财报显示其当期净亏损1.1亿元,同比扩大38.5%。随后,绿竹生物在接下来两个交易日收跌,其中9月2日收盘跌幅达到8.26%。

然而,绿竹生物虽有股价上的波动,但成交量惨淡,其8月30日和9月2日成交量分别仅有1200股和5400股。实际上,绿竹生物年初至今的总成交量仅有348.74万股,今年以来,除了6月和7月,绿竹生物的股票成交量均未超过50万股,8月份成交量甚至仅有3.3万股。从成交量来看,绿竹生物显然已滑落至被市场遗忘的边缘。

今年1月,绿竹生物申请的境内未上市全流通获批,增加了公司港股流通市值。当时表示,“若按1月17日收盘价29.70港元计算,绿竹生物的H股市值达约59.9亿港元,刚好超过了港股通57.5亿港元的纳入市值要求,其股价只要稳定在28.5港元之上,就可能被纳入港股通。”

获纳入港股通无疑是绿竹生物可选的一条快速提高流动性捷径,但其并未把握住机会,今年以来,公司股价一路下滑,股价不足25港元,市值也跌落至45.83亿港元,而此时港股通纳入门槛则达到57.59亿港元。对于绿竹生物来说,若股票无人问津,港股通亦遥不可及。

对于绿竹生物而言,捷径走不通就只能靠自身基本面吸引市场目光,但核心带状疱疹产品尚未上市,公司未来的商业化前景也未可知。

商业化已至最后攻关阶段

根据绿竹生物最新披露的2024H1财报,公司目前仍未有产品商业化,当期主营业务收入依然为0,但核心产品LZ901来到关键的Ph3临床试验阶段,并在今年1月已完成共2.6万名40岁及以上健康受试者的入组。

也正因如此绿竹生物在今年上半年大幅增加了研发开支,达到8037.6万元,同比增长142.4%,这也导致公司当期净亏损达到1.1亿元,同比扩大38.5%。

从近年港股在生物医药板块的投资逻辑来看,一家未盈利的Biotech企业要想得到价值重估,关键在于产品商业化和持续规模造血。目前绿竹生物还处在推动产品商业化的第一阶段。

据了解,重组带状疱疹候选疫苗LZ901是目前绿竹生物最核心的在研管线产品,其有望成为全球首款具有四聚体分子结构的带状疱疹疫苗,用于预防50岁及以上成人由水痘-带状疱疹病毒(VZV)引起的带状疱疹。

从管线进度来看,短期内公司仅有这一款产品能为其实现“造血”,其余产品皆处在I/II期临床阶段,难以在短期为绿竹提供收入支持。

公司对LZ901寄以厚望的原因在于,其对标的GSK的带状疱疹疫苗Shingrix销售额持续增长,并在去年成为全球销售额第三的疫苗大单品。目前全球市场上,由于Shingrix对于各年龄层,降低感染的效力均稳定于90%以上,而Zostavax的效力较低且随接种人年龄上升而下降,因此Shingrix一经获批上市便快速取代Zostavax,2023年销售额高达34.46亿英镑,CER增长率为17%,并继续保持增长势头。

去年2月份,绿竹生物发布LZ901与Shringrix的头对头临床试验数据显示,LZ901拥有多方面的显著优势。例如在安全性方面,与Shingrix组、安慰剂组相比,LZ901高/低剂量组观察到的不良反应发生率和严重程度与安慰剂组相当,均远低于Shingrix组;免疫反应方面,根据于中国进行的LZ901的I期临床试验收集的免疫原性数据,已经证明与Shingrix相比,LZ901全程接种后抗VZV抗体水平并无显著差异,表明LZ901的免疫原性不低于Shingrix。

从市场逻辑来看,既然Shingrix可以以更优的临床表现迅速取代Zostavax,那LZ901也无疑有望在上市后加速对Shingrix的国产替代。目前绿竹预计不晚于2025年1月提交BLA申请,并于2025Q4实现产品商业化。

不过,从目前国内的带状疱疹市场格局来看,绿竹生物想在产品上市后加速市场扩张,似乎存在不小麻烦。

“国产爆款”上市一年即沉寂背后的隐忧

今年8月15日晚,百克生物披露了其2024H1财报:今年上半年,公司实现营业收入6.18亿元,同比增长10.50%;实现净利润1.38亿元,同比增长23.54%。若按单季度来看,百克生物在今年第二季度营收同比下降8.44%,归母净利润下降17.16%,扣非净利润则下降14.44%。

要知道,在带状疱疹疫苗上市的首个年度,百克生物实现了营收年增70.3%,归母净利润、扣非净利润年增则分别达到175.98%和195.86%。

如今的业绩表现,代表着刚刚上市一年的国产带状疱疹疫苗高速增长的势头已经戛然而止。百克生物的前车之鉴不可不引起绿竹生物的重视。

实际上,百克生物的市场表现力不及GSK/智飞生物(300122)的Shingrix,原因之一或在于两款产品的临床表现差异。采用重组蛋白技术路线的Shingrix,保护力更优,对50岁以上人群保护效力为97.2%,对70岁以上人群保护效力为91.3%。

对比来看,百克生物的感维采用了与Zostavax相同的减毒活技术路线,优势在于不良反应率更低,适用范围更广(面向40岁及以上人群)。根据百克自述,“疫苗保护效力与相同技术路线产品相当;总不良反应发生率低于已上市产品。”也就是说,百克感维临床表现优于Zostavax,但仍不及Shingrix。

对此百克采用了“以价换量”的市场策略。接种成本方面,Shingrix需接种2剂次,单支价格为1600元,全流程需3200元,而感维仅需接种1针,费用为1369元,价格优势显著。但价格优势难以阻止GSK合作方智飞在终端市场的发力。数据显示,在智飞生物的助力下,1-5月GSK欣安立适批签发26批次,同比增长了117%,相比之下,百克感维的批签发是23批次。

从目前的竞品双方的表现来看,智飞依靠自身在终端销售的优势,近乎抹平了百克在价格上的优势,这对于产品还未上市的绿竹生物无疑是个重要经验。

市场格局来看,近几年国内带状疱疹疫苗市场有望处于蓝海,且国产和进口的两款产品不会出现美国市场中相继完全取代的情况。但鉴于智飞生物的强推广能力+Shingrix的高保护效力,Shingrix在智飞助力下占据较大市场份额的情况基本不会有太大改变。

虽然绿竹生物LZ901头对头与Shingrix相比存在相对优势,但由于缺乏先发优势,在市场端或难以在短期内通过迅速提高市占率的方式实现放量。而在其之后,还有包括万泰生物(603392)、沃森生物(300142)、迈科康生物、康希诺和怡道生物等在内的国内多家企业正在布局带状疱疹疫苗。就算绿竹生物的LZ901能在明年Q4顺利上市,能否抵住已上市的两款竞品和后面多款在研产品的压力也是个未知数。在此背景下,想靠这款产品深度优化绿竹生物的财务结构和基本面恐有较大难度。

0人

- 每日推荐

- 股票频道

- 要闻频道

- 港股频道

入市环境不断优化 长线增量资金可期

入市环境不断优化 长线增量资金可期

又创新高!黄金价格还会涨吗

又创新高!黄金价格还会涨吗

- 证监会发布促进并购重组六条措施

- 易方达回应五宗罪传闻:对不实及恶意指控高度关注,已开展独立调查

- 证监会持续放大招!大跌、连跌“要负责”,受影响公司名单来了!

- 中证海外中国内地企业互联互通金融指数报997.62点,前十大权重包含中国平安等

- A股长期配置价值日渐凸显

- 9月25日南向资金买卖前十成交榜

- 涨停复盘:沪指冲高回落收涨1.16% 两市成交额突破万亿

- 中证汽车指数报5680.88点,前十大权重包含福耀玻璃等

- 社保基金、险资最新投资动向曝光:多家A股上市公司获长线资金“潜伏”

8月基金数据出炉

8月基金数据出炉

5家新能源公司,集体路演

5家新能源公司,集体路演

又创新高!黄金价格还会涨吗

又创新高!黄金价格还会涨吗

申万宏源:首予和黄医药“买入”评级 目标价35.4港元

申万宏源:首予和黄医药“买入”评级 目标价35.4港元

7.2亿元!雷军公布

7.2亿元!雷军公布