德翔海运:2023年业绩变脸 海运价格下行凭何“渡劫”

今年海运价格在传统“淡季”逆势上涨,又在传统“旺季”一路下跌。下半年,“不确定性”仍是海运市场的主旋律。

根据 APP了解,尽管全球海运需求保持增长,运力供给维持较低增速,但是上半年相对火爆的走势已经提前兑现大部分利好,在总体市场信心回落的情况下,下半年海运费短期内还会平稳下跌,但11-12月有回升的可能.

APP了解,尽管全球海运需求保持增长,运力供给维持较低增速,但是上半年相对火爆的走势已经提前兑现大部分利好,在总体市场信心回落的情况下,下半年海运费短期内还会平稳下跌,但11-12月有回升的可能.

在此背景下,多次冲击港交所的德翔海运于10月14日通过港交所主板上市聆讯,摩根大通、招商证券国际为其联席保荐人。

业绩随运价波动2023年毛利率“血崩”

德翔海运招股书显示,公司是一家专注于亚太地区且发展迅速并最具盈利能力的货柜航运公司之一。公司主要在亚太地区经营业务,根据德路里报告,按航运量计,亚太地区是最大且增长最快的地区之一。按船队规模计,公司截至2024年1月1日在全球货柜航运公司中排名第21,市场份额为0.3%,并于2023年12月在专注于亚太地区的货柜航运公司中排名第六,市场份额为2.3%。

截至2024年4月30日,公司的货柜航运网络覆盖全球21个国家及地区及56个主要港口,在亚太地区经营覆盖16个国家及地区的航线服务。其中,德翔海运在中国大陆、台湾、香港、日本、韩国及东盟国家有超过22年的业务历史以及在澳洲有超过13年的业务历史。且得益于对亚太地区的深耕,亚太已成为了德翔海运的核心市场,于2023年占其总航运量的比例超90%。

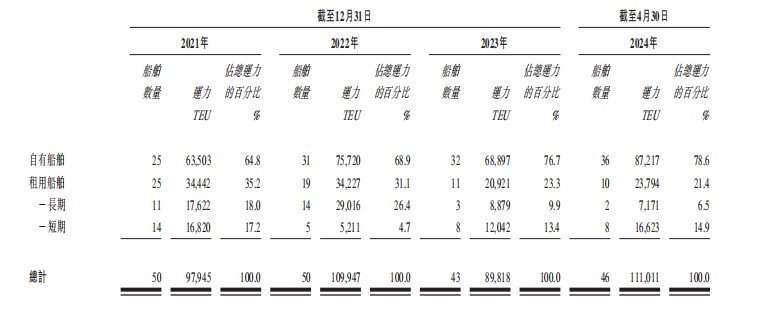

在运力方面,自2023年初起,德翔海运积极优化船舶组合以应对不利的市场状况。德翔海运2023年内签约处置10艘自有船舶,并归还9艘租约已到期的租用船舶,因此公司的运力由2022年的109947TEU减少至2023年12月31的89818TEU。截至2024年4月30日,德翔海运拥有合共46艘船舶(不包括出租的任何船舶),包括36艘自有船舶及10艘租用船舶,总运力为111011TEU。

截至最后实际可行日期(2024年10月11日),德翔海运已订购三艘7000TEU船舶,其中一艘预计将于2024年底交付,其余两艘预计将分别于2026年及2027年交付。此外,截至同日,公司已订购两艘4300TEU及三艘14000TEU船舶,预计将于2027年交付。公司已订购的船舶预计将可灵活部署在多条贸易航线上。这就意味着,若后续三艘船能如约交付,那么德翔海运2024年的总运力有望达511537TEU,较2023年的89818TEU运力增长了约4.7倍。

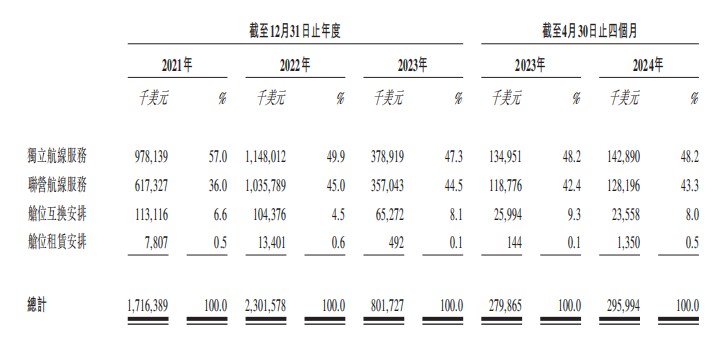

从收入结构看,公司经营独立航线服务、联营航线服务、仓位互换安排及仓位租赁安排四大业务,其中,独立航线服务和联营航线服务为核心业务。截至2024年4月30日,公司经营九条独立航线服务、22条联营航线服务、15条通过舱位互换安排经营的航线服务及两条通过舱位租赁安排经营的航线服务。独立航线服务在2022年至2023年收入占比近五成;同期联营航线服务实现营收占比分别为45%及44.5%。

财务方面,2021年至2024年前四个月止(以下简称:报告期内),德翔海运实现收入分别约18.37亿元(单位:美元,下同)亿元、24.43亿元、8.75亿元、3.18亿元,2021年至2023年年复合增长率为-31.01%;同期年内利润分别约10.78亿元、10.75亿元、2038.2万元、981.2万元,2021年至2023年年复合增长率为-86.25%。

据APP了解,德翔海运过往三年业绩波动剧烈,主要受到运费影响。2022年公司收入增长32.4%主要得益于平均运费增加36.2%;至2023年时,由于航运量降了6%,以及平均运费大降62.9%,导致德翔海运期内收入暴跌64.18%。

另外,在2023年中,由于运价的大幅下跌,德翔海运的毛利率直接降至-3.9%,虽然报告期内录得2038.2万元的净利润,但这是由于其他收益净额所贡献的利润,而其他收益净额指的是资产的出售以及相关资产的公允价值变动。2023年时,德翔海运已录得3378.9万元的毛亏损。

值得一提的是,在业绩遭遇大幅变脸的2023年,其仍不忘大举分红。招股说明书显示,报告期内,德翔海运现金分红的金额分别为1050万元、37000万元、40000万元,合计约为7.8亿元。

运价进入向下通道?

2024年上半年,红海危机引发船舶绕行,叠加欧美回补库存等影响,全球航运市场运价中枢整体上涨。克拉克森海运指数6月末收于28324美元/天,较年初上涨15.9%;上半年均值为25498美元/天,同比上涨5.7%,是2009年以来同期新的次高位。

然而,年初的繁荣之后,转至近期的显著降温,对航运业构成了巨大考验。至10月8日,集运指数(欧线)期货主力合约自7月4日触及4763.6点高位后,骤降超过60%,收市于1900点。此番巨变不仅揭示了航运业的不稳定性,也映射出全球经济环境的复杂多变。10月11日,上海航运交易所发布的上海出口集装箱综合运价指数为2062.57点,较上期下跌3.4%。欧美四大主要航线的运价均持续下跌,其中欧洲线跌幅较大。

展望未来几个月,船价继续回落已几近成为市场共识。

香港航运咨询公司Linerlytica在8月底发布的报告中表示,虽然近期运价跌幅没有2022年底的暴跌那么严重,但目前的货运期货价格指向未来12个月价格将持续下跌。预计今年年底运价不会反弹,2025年也不会重演今年春节后的疯涨行情。

由此看来,德翔海运2024年运力的大幅扩张仍面临着一定的不确定性,海运价格未来的变化趋势将成为决定德翔海运走势的关键因素,若其上市时航运价格回落至较低水平,那么运力扩张带来了大成本支出将成为德翔海运的“负担”。

不过,长期来看,全球货柜港口吞吐量保持平稳增加,为公司提供了增量市场。根据国际货币基金组织2023年4月的估计,全球经济预计将于2023年、2024年、2025年、2026年及2027年分别增长2.8%、3.0%、3.2%、3.2%及3.1%。货柜港口吞吐量与实际GDP增长高度相关。根据德路里于2023年第一季公布的货柜预测报告,预计2022年至2027年世界货柜港口吞吐量将以2.8%的复合年增长率增长。

综上,德翔海运业绩受到运价影响,业绩于2023年遭遇断崖式下滑。颇为悲观的是,2024年下半年,市场普遍认为不确定性甚至运价跌幅已成为共识,这对大幅扩张运力的德翔海运而言,大成本支出或成为其增长负担。

0人

- 每日推荐

- 股票频道

- 要闻频道

- 港股频道

净值“回血”,规模“告急”

净值“回血”,规模“告急”

多地出台新政 释放购房需求

多地出台新政 释放购房需求

- 福建莆田率先调整住宅转让个税政策

- 李家超:香港即日起调整烈酒税,将成立“发展低空经济工作组”

- “成渝概念”爆发!成都城市更新冲上热搜

- 机构论市:楼市有望持续维持量升价稳态势

- 优化资源配置 部分公司加速处置资产

- 成都“拆迁地图”上新?A股四川板块火了,大基建受关注,十余股涨停

- 14家鄂企入围中国民企500强

- 四川上市公司积极学习响应“并购六条” 两家公司发布并购事项公告

- 有A股公司逾期金额过亿,协助法院执行也可导致逾期

“双11”新“玩法”创造消费新机会

“双11”新“玩法”创造消费新机会

从巴黎车展看中国汽车高质量“出海”

从巴黎车展看中国汽车高质量“出海”

中金:首予三一国际“跑赢行业”评级及目标价5.7港元

中金:首予三一国际“跑赢行业”评级及目标价5.7港元

七牛智能今日港交所鸣锣上市:初心不改,再战征途

七牛智能今日港交所鸣锣上市:初心不改,再战征途