微创脑科学:短期业绩增长靠集采,长期看国际化能力

近年来,微创系多家公司登录资本市场。然而从上半年业绩来看,在港股上市的微创系业绩增速普遍不错,但其他都处于亏损状态,仅微创脑科学(02172)一家盈利。

值得一提的是,微创脑科学从去年开始扭亏,并且自去年中报后业绩一直处于高增长状态,那么这一高增长是否可持续?

国产化率仍较低,集采下业绩成长有保障

提起集采,近几年医药行业的承压,多数归于集采的因素。不过神经介入领域则是受益于集采。

据 APP了解,神经介入疗法主要指通过血管性介入疗法治疗神经血管疾病,是区别于药物和传统外科治疗的一种新型疗法。

APP了解,神经介入疗法主要指通过血管性介入疗法治疗神经血管疾病,是区别于药物和传统外科治疗的一种新型疗法。

而神经血管疾病包括血管狭窄、血栓形成、阻塞或动脉破裂等,其中脑卒中是最常见致命的神经血管疾病。神经血管疾病可主要分为三种疾病类型:出血性脑卒中(动脉渗血或破裂时发生)、急性缺血性脑卒中(大脑供血血管受阻)、脑动脉粥样硬化狭窄(血管内脂肪沉积形成斑块导致动脉狭窄并限制流向大脑的血流,斑块变大、变形或脱落等可能会导致急性缺血性脑卒中)。

由于人群基数大,老龄化持续加剧,中国的神经血管疾病发病率高,尤其是脑卒中是死亡的主要原因,相关治疗需求迫切且旺盛。根据器械之家,2019年中国脑卒中患者人数全球第一,总患者人数达1480万人,包括1190万缺血性脑卒中患者及290万出血性脑卒中患者,当年新发患者人数超过300万人。此外,颅内动脉狭窄、心房颤动、颅内动脉瘤均可能进展为脑卒中,相关患者人数庞大,2019年达到1.25亿人。

神经介入是疏通与修复脑血管通路的微创手术。传统治疗方式存在复发率高、创伤大、时间要求严格等弊端,因此神经介入手术日益普及,根据灼识咨询预测,中国神经介入手术数量有望从2020年的16.1万台手术增加至2026年的74.1 万台,CAGR达到28.9%。

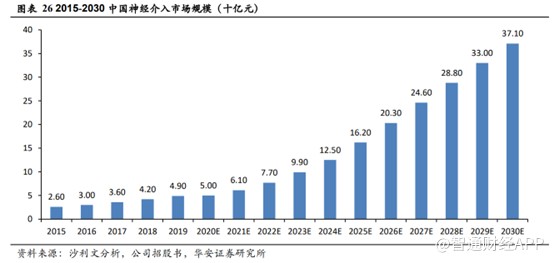

手术量的提升,推动行业快速扩容,据沙利文数据显示,中国的神经介入市场规模由2015年26亿人民币(单位,下同)增长至2019 年的49亿元,复合增长率达17.3%,预计2030年将增长至371亿元,2019-2030年复合增长率达20.2%。

除此之外,国内卒中治疗中心数量大幅提升,进一步推动行业快速发展。

2021年8月卫健委发布《中国脑卒中防治指导规范》强调我国脑卒中已成为中国国民第一位死亡原因,具高发病率、高致残率、高死亡率及高复发率的特点,推进脑卒中防治诊疗刻不容缓。2012年以来国家陆续发布多项政策推动卒中中心建设,提升整体卒中救治能力,根据微创脑科学招股书,截至2021年底国内已建立超过1000家卒中治疗中心,根据灼识咨询资料,随着相关政策支持和建设加速,到2026年将增加至3000家。根据国家卫生健康委卒中中心统计,截至2024年8月中旬,全国已累计建成超过2030家卒中中心,其中包括630余家三级医院卒中中心及约1,400余家二级医院卒中中心。

不仅如此,技术推陈出新,临床数据不断完善,神经介入器械企业快速崛起加速神经介入器械市场的发展。

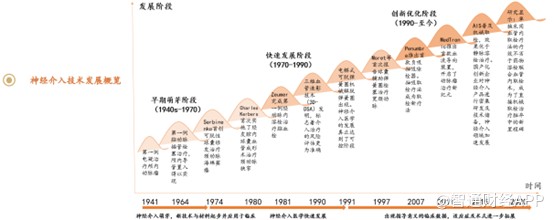

据APP了解,2000年以前主要为医生主导探索神介技术的临床获益,2000年以后医疗器械公司主导,将神经介入技术发展与临床需求结合,推出诸多革命性突破器械,同时基于放射学及先进的图像引导技术(DSA)而迅速发展,逐步适用于各种脑血管疾病治疗。近年来随着技术发展不断成熟,临床数据不断完善,神经介入行业迎来快速增长期。

与国外相比,国内神经介入行业发展相对较晚,2015年开始,国产神经介入器械企业进入密集产品研发和技术储备期。随着相关技术不断迭代发展,临床数据不断完善,适应症和术式得到进一步拓展,上市产品日益增多。据动脉网不完全统计,2021年我国神经介入产品获批上市的超25款,而到了2022年则超120款。

伴随着国产神经介入产品获批的增多,国产市场渗透率也在日渐提升。根据沙利文数据,2022年以前我国神经介入市场整体上呈现出集中度高、外资垄断,同时国产产品相继上市的竞争格局,外资主要由美敦力、强生医疗、史赛克等外资企业主导,神经介入市场中外资占据了超过80%的市场,仅美敦力就占据了超过了60%的市场,其中通路类、出血类和缺血类进口占比分别超过70%、90%和90%。

在集采政策的推动下,国产医疗器械市场渗透率快速提升。以弹簧圈为例,2020-2022年在集采政策仅仅主要覆盖弹簧圈一类单品的情况下,从吉林21省报量份额来看,国产化率已经超过25%,相比于集采前的不足15%已有较大提升,国产弹簧圈品牌力和产品力逐渐得到临床认可。

从整体竞争格局来说,由于神经介入脑血管结构复杂、操作难度大,器械技术壁垒要求高,以美敦力、史赛克、Microvention等为首的海外医疗器械巨头布局较早,占据绝大部分市场份额,而国内企业布局相对较晚,近几年资本关注度才有所提升、较多企业开始切入赛道,因此集采政策的推行,对于国产神经介入器械企业而言加速了0-1的进程。另外,由于目前国内企业市场渗透率仍旧较低,因此集采政策的推行,加速国产医疗器械企业渗透率的提升。

倘若国产神经介入器械企业的市场占有率与进口企业基本上持平,那么国内神经介入器械仍有十分可观的增长空间,业绩增长也较为确定。因此在国内神经介入器械企业市占率不高的情况下,可以说集采政策发布就是利好,业绩也有望实现高增。

集采下业绩高增,国际化成集采后周期的主要看点

在国内神经介入医疗器械领域里,微创脑科学可以说是行业龙头公司,其产品全面涵盖了出血性脑卒中、动脉粥样硬化狭窄、急性缺血性脑卒中。根据弗若斯特沙利文统计,按照2023年销售收入计算,微创脑科学是中国神经介入医疗器械市场份额提升至第四位,近年来维持国产份额第一地位。

从产品布局来看,微创脑科学产品布局全面且完善,首款产品自2004年国内获批上市以来,截至2024年上半年,公司合计拥有21款在中国获批并实现商业化的产品,以及14款处于不同开发阶段的在研产品;其中,4款产品获国家药监局批准纳入绿色通道,在中国神经介入医疗器械企业中排名第一。

上半年微创脑科学共有5款产品顺利获批上市,包括 NeuroGuard神经血管球囊导引导管、Neurohawk 取栓支架 2 代、Safecer 栓塞保护器及PathFinder 颈动脉球囊扩张导管、Tubridge Plus 密网支架顺利获批。

新产品获批加上集采政策的推行,上半年微创脑科学实现营业收入4.08亿元,同比增长36.4%;净利润1.44亿元,同比增长124.1%。

由于弹簧圈产品集采,价格下降,上半年微创脑科学毛利率为72.3%,同比下降5.5个百分点。不过公司的销售费用率也下降明显,由2023年底的16.6%下降至上半年的13.74%。

此外,在集采政策下,公司基层市场布局加速,商业化步伐明显加快。APOLLO河北“3+N”集采中标,为唯一国产颅内支架,助力产品快速放量,H1新进入近120家,覆盖2300家医院。2024H1Neurohawk 取栓支架新增进入超过150家医院,累计覆盖约440家医院。

商业化能力方面,微创脑科学的治疗方案推广团队共拥有94位资深人员。为应对不同类型的治疗需求,策略性地打造出三个专业营销团队,即:血性脑卒中解决方案团队、动脉粥样硬化狭窄解决方案团队及急性缺血性脑卒中解决方案团队,有利于向市场提供高度定制化和专业精准的治疗支持。

此外,微创脑科学已与超过330家经销商及二级经销商建立合作关系,销售渠道覆盖全国31个省份、直辖市及自治区。截至2024年上半年,微创脑科学的销售渠道新增开拓约300家医院,累计覆盖全国约3300家医院,其中涵盖超过1800家三级医院及所有中国国家卒中中心排名前100的医院,累计支持约19万台神经介入手术。

从短期来看,国内神经介入器械企业业绩增长主要看政策推行,有政策推广,业绩增长有保障。但从长期来看,当国产企业市场渗透率达到一定阶段的时候,仍需要靠国际化支撑成长。

微创脑科学在国际化方面亦早有布局。据了解,微创脑科学共计8款产品成功开拓国际市场,公司产品累计在韩国、美国、巴西等21个海外国家实现商业化,覆盖神经介入手术量排名全球前十国家中的9个,其中美国销售于一季度由经销转直销。

值得一提的是,上半年微创脑科学海外收入为2812万元,同比增长87%,产品销售收入在APAC、EMEA、LATAM及EMEA地区分别实现123%、14%、120%及85%的增长。

虽然目前国际化方面收入占比仍较小,但随着国际化市场的拓展,国际化收入占比也有望持续提升。在集采的后周期,国际化也将成为国产神经介入器械企业的看点,因此除了关注集采政策外,国际化也是验证微创脑科学后期成长性的关键。

0人

- 每日推荐

- 股票频道

- 要闻频道

- 港股频道

遭遇赎回压力 公私募基金积极“留客”

遭遇赎回压力 公私募基金积极“留客”

供需两端齐发力 促进房地产市场止跌回稳

供需两端齐发力 促进房地产市场止跌回稳

- 特斯拉、极氪、四维图新深夜回应

- 上海:10月18日起调整住房公积金个人住房贷款政策

- 商务部:中方正在研究提高进口大排量燃油车关税等措施

- 港售茅台、五粮液或将迎来降价?当地专卖店回应

- 刚刚 利好来了!密集回购、注销

- 前瞻半导体三季报:10家公司业绩预增,细分领域挑战犹在

- 10月17日晚间公告集锦:麦格米特称公司参与英伟达Blackwell GB200系统开发

- AI的尽头是能源!亚马逊加入谷歌、微软行列,布局核能!国际能源署最新报告:空调才是“耗能大户”

- 沪指能突破3674吗?机构关注2个节点、2个数据

广交会上,中国“智”造备受青睐

广交会上,中国“智”造备受青睐

烈酒关税下调或将促进白酒“出海”

烈酒关税下调或将促进白酒“出海”

聚焦化妆品一个赛道与多品牌裂变 上美股份成功跑出增长模式

聚焦化妆品一个赛道与多品牌裂变 上美股份成功跑出增长模式

商汤科技,入场做LP

商汤科技,入场做LP