华源证券:给予深圳燃气买入评级

华源证券股份有限公司刘晓宁,查浩近期对深圳燃气(601139)进行研究并发布了研究报告《三季度业绩承压,费用端改善态势有望延续》,本报告对深圳燃气给出买入评级,当前股价为7.23元。

深圳燃气

投资要点:

事件:发布三季报业绩公告,前三季度实现营收207.39亿元,同比下滑10.58%;实现归母净利润10.56亿元,同比下滑4.5%;实现扣非归母净利润10.09亿元,同比下滑2.59%。单季度来看,Q3实现营收69.60亿元,同比下滑12.68%;实现归母净利润3.18亿元,同比下滑30.34%;扣非归母净利润3.06亿元,同比下滑30.31%。公告显示业绩主因综合能源及智慧服务利润减少所致。

管道天然气销售量增速放缓,主因大湾区以外城燃销气量拖累,但电厂售气量增速亮眼、且四季度仍有增长空间。前三季度管道气销售量38.27亿立方米,同比增长4.91%,较上半年增速(+6.87%)有所放缓。单季度分类型来看,Q3大湾区城燃销气量2.95亿立方米,同比增长0.34%,较上半年放缓。Q3其他地区城燃销气量4.58

亿立方米,同比下滑8.03%,拖累总体销气量增速;Q3电厂销气量5.86亿立方米,同比增长10.98%,带动前三季度同比增速达到4.15%。随着10月份东部电厂二期投产,电厂售气量预计仍有增长空间。

综合能源板块业绩不佳主因光伏胶膜价格持续下调所致,智慧服务延续上半年业绩收缩态势。根据公开数据2024年初至今光伏EVA胶膜价格累计下降18%左右,我们认为这直接拖累综合能源板块毛利率及利润表现。智慧服务方面,前三季度利润同比减少,或与23年高增长及高基数有关。

三季度费用端改善明显,态势有望延续,并对业绩形成一定支撑。前三季度销售/管理/研发/财务费用等合计同比减少约1.35亿元,其中Q3财务费用同比减少0.45亿元、研发费用同比减少0.48亿元。在当前低利率环境下,我们预计费用端改善态势有望延续,并对业绩形成一定支撑。

盈利预测与评级:我们预计公司2024-2026年归母净利润分别为14.1/17.1/18.8亿元,同比增速分别为-1.85%/21.23%/9.44%,当前股价对应的PE分别为15/12/11倍,维持“买入”评级。

风险提示:天然气消费量增长不及预期、天然气价格波动、光伏胶膜价格竞争加剧

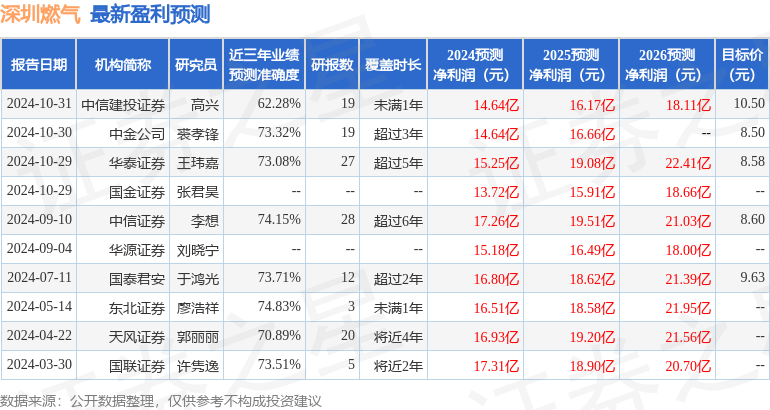

证券之星数据中心根据近三年发布的研报数据计算,东北证券廖浩祥研究员团队对该股研究较为深入,近三年预测准确度均值为74.83%,其预测2024年度归属净利润为盈利16.51亿,根据现价换算的预测PE为12.68。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级6家,增持评级1家;过去90天内机构目标均价为9.19。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

0人

- 每日推荐

- 股票频道

- 要闻频道

- 港股频道

双11叠加“以旧换新” 家电市场热度走高

双11叠加“以旧换新” 家电市场热度走高

刷新纪录,神舟十八号乘组飞行时长达192天

刷新纪录,神舟十八号乘组飞行时长达192天

- 券商策略:保持多头思维 转向复苏市

- 纳斯达克中国金龙指数日内涨幅扩大至3%

- 传闻引爆A股!赛力斯紧急声明,没有计划召开“人形机器人技术论坛”等会议

- 星期二机构一致最看好的10金股

- 超级周来袭!多个重磅财经事件将临

- AI促进供需匹配 智慧文旅前景广阔

- 妖股集体复活,1天6只"地天板"!发生了什么

- 回购专户缘何时“隐”时“现”

- FinGo:朝阳永续AI智能体工场重磅来袭

几万元利息都不要!大额存单出现转让潮,能买吗

几万元利息都不要!大额存单出现转让潮,能买吗

上市券商首现三季度分红 6家券商慷慨在列

上市券商首现三季度分红 6家券商慷慨在列

信达生物终止关联交易后股价上涨

信达生物终止关联交易后股价上涨

华泰南京建邺REIT发售 服务科技创新与新质生产力发展

华泰南京建邺REIT发售 服务科技创新与新质生产力发展