【银河专题】12月GRI窗口渐行渐近,旺季货量有望上行

第一部分摘要

运价方面,主流船司11月开启两轮GRI,现货运价企稳回升,12月GRI窗口即将到来。具体来看,10月9日,主流船司相继开启11月第一轮GRI,宣涨目标在4200-4900美金/FEU附近,这一动作倒逼10月底出货量改善,现货运价止跌回升。10月底至11月初,主流船司再次开启11月第二轮宣涨,11月下半月运价目标多在5000-5500美金附近,2M联盟目前报价较低,下半月报4000美元,目前看11月下半月船司揽货情况分化,关注各家船司订舱成交情况。从后续运价走势趋势来看,考虑市场整体长约货量并不悲观,春节前在罢工及关税抢运担忧下有望催化货量进一步上行,叠加长约季船司挺价默契下运价仍存在支撑,预计11-12月运价中枢整体震荡上行。

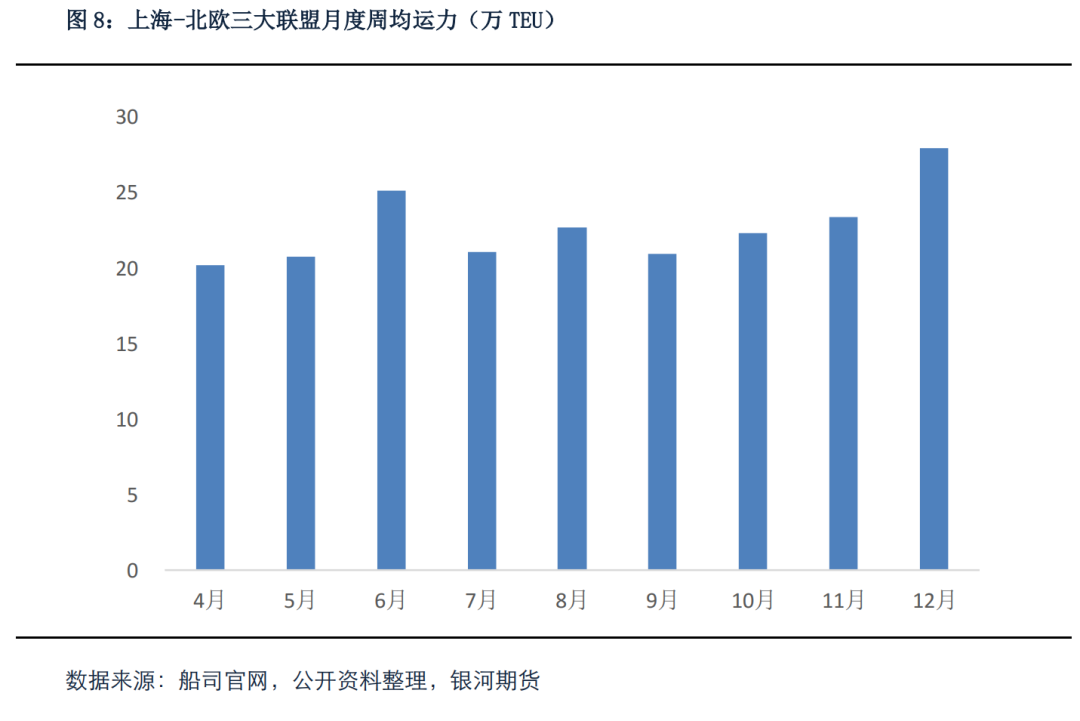

供需方面,短期看,需求端,12月货量预计好转,长约货量并不悲观,罢工及关税担忧有望催化旺季货量进一步上行。供给端,根据11/4日船期,上海-北欧航线10/11/12月周均运力部署为22.28万/23.34/27.91万TEU。12月运力环比有所增加,但船期为动态调整,需关注后续船司在长约季空班的力度。

单边:短期12、02合约仍维持逢低做多思路为主。

套利:观望。

风险提示:关税政策的不确定性影响发运节奏、欧美进口需求超预期疲软、地缘政治明显缓和。

第二部分基本面分析

一、现货运价:欧线现货运价止跌企稳,船司开启长约季第二轮宣涨

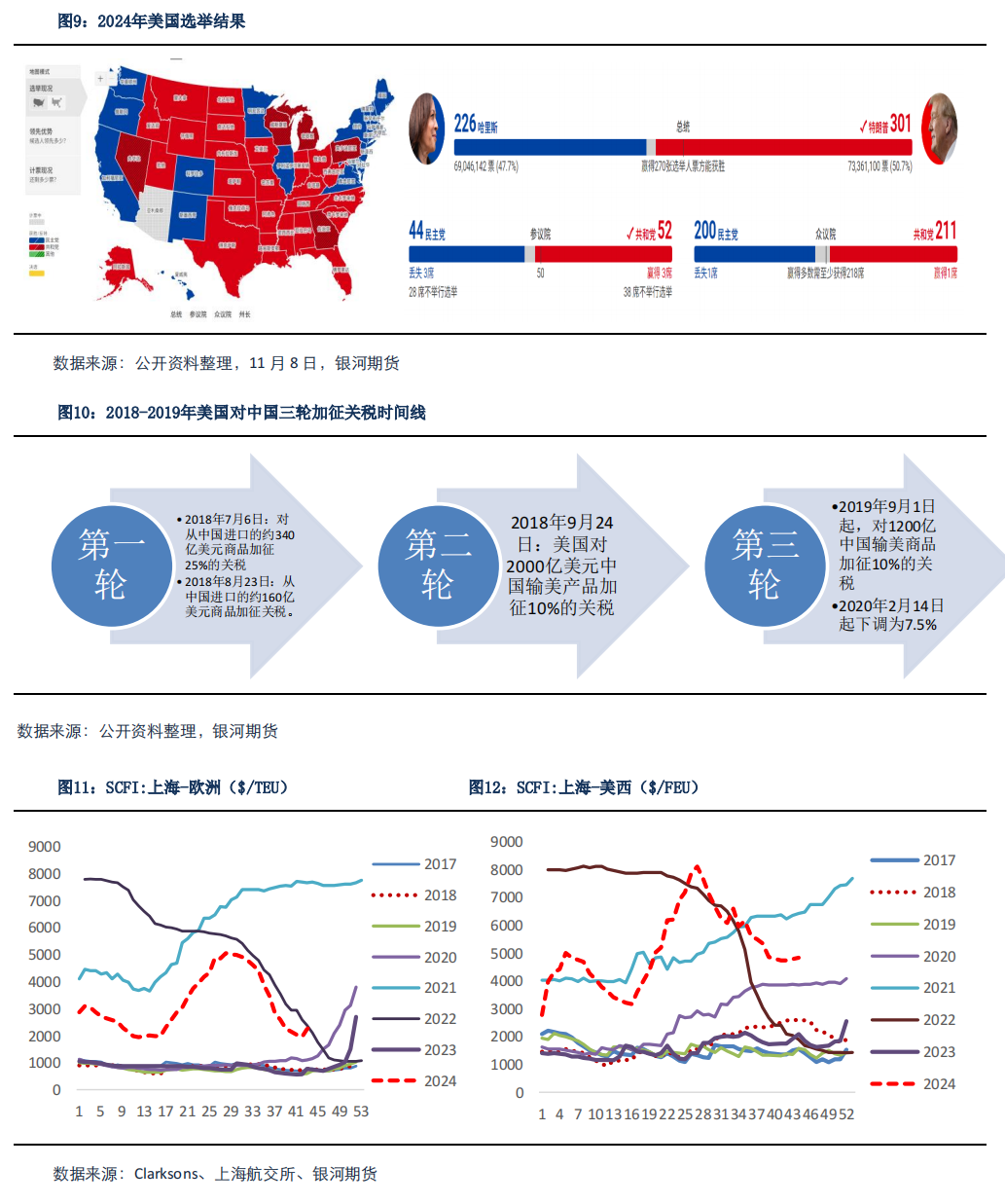

主流船司11月开启两轮GRI,欧线现货运价10月底开始企稳回升。主流船司于10月9日开启11月第一轮GRI,宣涨目标集中在4200-4900美金/FEU附近,宣涨倒逼10月底出货量改善,现货运价止跌回升。10月底11月初船司开启第二轮宣涨,下半月CMA/HPL/ONE等运价目标价报在5000-5500美元/FEU左右,但2M联盟报价较低,下半月报4000美金/FEU,目前看11月下半月船司揽货情况分化,关注后续各家船司订舱成交情况。从现货运价指数表现看,11/4日盘后发布的最新一期SCFIS欧线报2258.51点,环比+2.3%,受船司10月底甩柜至11月初且部分船司11月初仍沿用10月底运价的影响,SCFIS涨幅企稳回升但尚未出现明显上涨,后续SCFIS中枢预计逐渐抬升。

近期船司有望开启12月GRI,年底前货量后续有望逐渐改善,对长约货填舱并不悲观,罢工及关税担忧有望催化旺季货量。从后续运价走势趋势来看,年底前随着12月传统旺季货量改善及长约季船司挺价默契下运价存在支撑,且班轮公司提价的节点通常在月初和月中(11初、11/15日、12月初、12/15日),宣涨计划通常提前三周左右时间发布,关注12月运价的宣涨幅度。

二、运力供应:船司表为动态调整,关注后续船司停航情况

11月中下旬开始运力逐渐抬升,12月预计供需双增。但考虑船期表为动态调整,关注船司后续是否新增空班。从船期表排期来看,根据11/4日船期,上海-北欧航线10/11/12月周均运力部署为22.28万/23.34/27.91万TEU。考虑船司挺价的决心和默契度决定了主动控班的力度,后续需重点观察船司停航情况。此外,船期表为动态调整,12月运力部署仍需动态跟踪船司的空班情况,例如2M联盟中的AE55航线受港口拥堵影响动态调整了一艘12月份的1.6万TEU的船舶。

三、运力需求:年底前旺季发运有望改善,关注罢工担忧及美国大选后关税抢运节奏

今年8月欧线以价换量发运创下年内新高,9-10月欧线发运淡季货量有所减量,从亚洲-欧洲的季节性发运趋势来看,目前仍处欧线发运淡季,关注年底前货量发运回升的节奏。

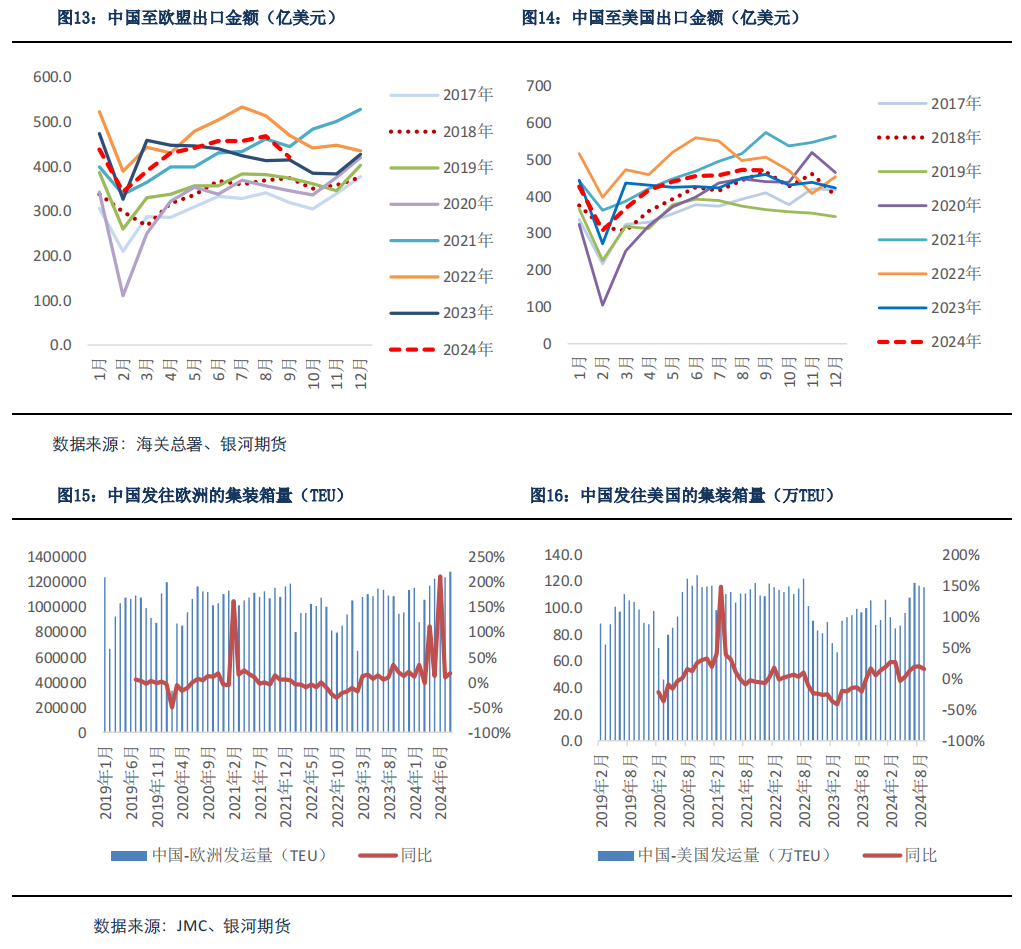

从具体发运量来看,2024年8月亚洲-欧洲集装箱发运量同比+14.5%,增速环比7月改善7.9pct;8月亚洲-北美集装箱发运量同比7月+13.2%,增速环比7月-5.1pct;8月全球集装箱发运量同比+5.3%,增速环比7月+0.1pct。

美国方面,11月美国大选尘埃落定,大选对后续运价的影响主要涉及到关税政策和地缘政治两个方面。关税政策方面,特朗普上台后预计将推进更加激进的关税政策,主要包括对进口商品加征10%的基准关税、取消中国的最惠国待遇、对中国商品加征60%的关税等。与之相比,哈里斯的关税政策则较为温和。

但需要注意的是,关税政策对于运价的影响较为复杂,短期来看,关税政策变化对运价的影响取决于关税加征的具体时间点。从不同航线的发运复盘来看,2018年3月特朗普宣布计划加征关税后,2018年4月和5月欧线和美线集装箱发运量表现均优于季节性。2018年-2019年特朗普任职期间,曾对中国输美产品先后发起三轮关税加征,第一轮虽然于2018年7月6日开启,但在3月22日特朗普宣布计划对中国进口的商品进行大规模征收关税,中间留出了近4个月的发运窗口,引发美线市场抢运,三四月份传统淡季不淡,出货量大幅攀升,从季节环比的数据来看,2018年Q2环比增速较Q1环比增加15.09%,高出2015-2017年的环比增速,从4月的发运可以看出关税加征的预期对发运节奏仍存在一定扰动,若本次加征时间点能够留出发运窗口,短期仍有望迎来阶段性抢运,对近月运价形成一定利多。

中长期看,贸易摩擦的加剧可能弱化欧洲的发展前景,对远期发运形成一定利空,需要注意的是中国供应链比较完善具有相对优势的情况下,贸易摩擦加剧之后全球产业转移的趋势预计延续,资本品在出口结构中的占比预计提升,全球贸易航线结构也面临重塑。另外,地缘政治方面,若特朗普上台后地缘政治出现缓和,可能形成对远月复航预期的加强,形成近强远月的格局。

此外,2024年10月中国出口数据良好,主因受9月台风天气影响,部分货量推后至10月,推动10月出货量大幅提升。2024年,10月中国出口金额3090.6亿美元,同比增长12.7%,较前置增长10.3pct。分国别来看,10月份我国最大的出口市场前三分别为东盟、欧盟、美国。具体来看,10月份我国对俄罗斯出口110亿美元,比去年同期增长了近27%,这是11个月来的最快速度;对美国出口466.6亿美元,同比增长8%;而对欧盟的出口增长了近13%,达到434.9亿美元;对东南亚国家联盟的出口增长了16%,为480.3亿美元。

四、策略建议:长约货填舱支撑FAK运价上行,12月宣涨预期驱动仍在

在绕航稳态的情况下,11-12月静态供应端主要靠新船下水补充,运价主要由需求端的季节性和船司在长约季动态控班的行为主导。从后续运价走势趋势来看,年底前随货量改善以及长约季船司挺价默契下运价存在支撑,特朗普加征关税预期也有望催化抢运。对于远月合约,仍存在较强的不确定性,若特朗普上台后地缘政治出现缓和,可能形成对远月复航预期的加强,形成近强远弱的格局。

综合来看,欧线长约货填舱并不悲观叠加FAK货量改善预期下,旺季运价中枢有望震荡上移,驱动端在船司仍有挺价意愿的背景下,短期12、02合约仍维持逢低做多思路为主。

(以上观点仅供参考,不作为买卖依据)

0人

- 每日推荐

- 股票频道

- 要闻频道

- 港股频道

快递业务迎高峰 智能科技推动物流业加速跑

快递业务迎高峰 智能科技推动物流业加速跑

洞察“双11”电商平台新风向:重塑用户体验

洞察“双11”电商平台新风向:重塑用户体验

- 上海传重磅!重组潜力股名单出炉!

- 与小米合作推出新一代AI眼镜?歌尔股份回应:不便透露客户信息

- 腾讯控股:第三季度收入增长8%至1671.93亿元

- 中证港股通粤港澳大湾区发展主题指数报1008.59点,前十大权重包含比亚迪股份等

- 春节8天 2025年法定节假日安排来了

- 涨停复盘:创业板指探底回升收涨1.11% AI应用方向集体走强

- 沪深 300 相对成长指数报3474.62点,前十大权重包含贵州茅台等

- 沪深 300 相对价值指数报4285.61点,前十大权重包含中国平安等

- 机构论市:目前指数上行的趋势并没有改变

10万亿化债如何影响银行业?业内称利好资产质量改善

10万亿化债如何影响银行业?业内称利好资产质量改善

政策引领上市公司抢抓机遇 商业航天驶入发展快车道

政策引领上市公司抢抓机遇 商业航天驶入发展快车道

中国电力在荆门成立新公司 注册资本1.36亿

中国电力在荆门成立新公司 注册资本1.36亿

杰富瑞:维持达美航空“买入”评级

杰富瑞:维持达美航空“买入”评级