比发行价跌近七成!锅圈“逮虾”求突破

截至2025年1月3日收盘,锅圈股价报收于1.80港元/股,较此前发行价已跌已跌近七成

赴港上市一年多,锅圈的股价已较发行时跌去近七成。

自2023年11月登陆港股市场以来,锅圈食品(上海)股份有限公司(下称锅圈,2517.HK)的股价经历了显著波动。截至2025年1月3日收盘,锅圈股价报收于1.80港元/股(按前复权计算,下同),与当初5.98港元/股的发行价相比,已经跌去69.90%。

标点财经、投资时间网研究员注意到,自2024年1月29日涨至12.28港元/股高点后,公司股价总体便步入一段持续下行通道。2024年9月,随着资本市场的整体回暖,锅圈的股价曾出现小幅回弹。但一个月后,该公司股价再次陷入下跌,一度触及1.77港元/股的低位,相较于此前高点12.28港元/股,跌幅达到85.59%。

锅圈股价的持续低迷或许与该公司上市后业绩出现下滑密切相关。面对股价与业绩的双重压力,锅圈方面迅速采取行动。近日,公司宣布完成了对逮虾记41%股权的收购。

逮虾记是一家主要从事虾滑、牛肉滑、猪肉滑、墨鱼滑等滑类的生产、研发及销售的企业,其业务范畴与锅圈这一专注于火锅领域餐饮企业的核心需求高度契合。此次收购完成后,锅圈将有望加强对火锅食材大单品上游供应链方面的控制力,从而或能在一定程度上缓解业绩下行压力。

上市后营收溢利均出现下滑

自2023年11月在港交所挂牌上市以来,锅圈面临着业绩上的挑战。上市的首个完整年度,锅圈呈现出增利不增收的情形。2023年全年,锅圈实现收入60.94亿元,较上年同期下降约15.05%,而同期股东应占溢利则同比微增4.23%至2.40亿元。

从业务层面剖析,锅圈的主要收入来源——销售在家吃饭餐食产品及相关产品,于2023年遭遇显著下滑。该部分收入从上一年的70.59亿元减少至59.41亿元,或成为拖累该公司整体业绩的主要因素之一。与此同时,锅圈的服务收入虽然实现增长,但其在总收入中的占比较低(2023年仅为2.5%),难以有效弥补主营业务的下滑。

针对2023年收入下滑的原因,锅圈在年报中将之归结于国内外经济形势的重大影响。然而,更深层次的原因可能在于锅圈所面临的市场变化和竞争压力。

随着经济大环境复苏,消费者外出就餐的频率增加,使得原本主打“在家吃饭”市场的锅圈遭遇了市场规模相对缩小的挑战。另一边,来自新零售品牌、生鲜电商以及传统超市等多方面的竞争压力,也进一步加剧了锅圈的业绩压力。

以新零售品牌盒马鲜生为例,其预制菜品类丰富,包括各种即烹、即热、即食产品,能够满足消费者在家做饭的多样化需求,或对锅圈构成了直接竞争。而生鲜电商如叮咚买菜、每日优鲜、美团买菜等,则通过线上买菜、购买生鲜食品,线下配送/自提的服务模式,吸引了大量消费者的注意,进一步挤压了锅圈的市场份额。传统超市如沃尔玛等,则凭借强大的供应链和采购能力,提供高品质的生鲜食品和其他各类商品,亦会吸引一部分消费者前往购物。

面对这些挑战,锅圈在步入2024年上半年后采取了一定业务调整——进一步丰富产品组合,推出诸如“99元毛肚自由火锅套餐”等受到广大消费者青睐的产品;并升级现有产品,新增248个火锅及烧烤类产品的新SKU等。然而,这些努力似乎尚未能显著改善锅圈的业绩下行局面。

2024年上半年,锅圈的收入和股东应占溢利双双出现下滑。其中,收入降至26.65亿元,较上年同期减少超九千万元;股东应占溢利则跌破亿元规模,同比下降20.16%至8598.4万元。

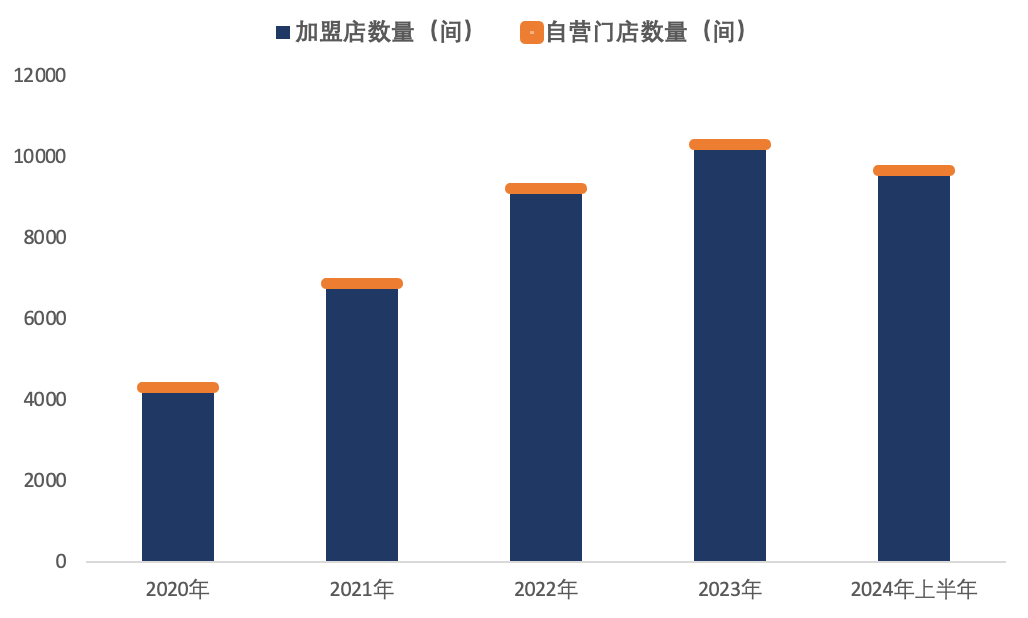

锅圈在门店经营方面的表现同样令市场担忧。据此前招股书数据披露,在2020年至2022年期间,锅圈的门店数量曾一度快速增长,从4300间一路扩大至9221间,各年度的净增数量均超过2000间。此后,这一增速逐渐放缓。

上市当年,锅圈的门店数量为10307间,仅较上一年增加1086间。而到了2024年上半年,锅圈的门店数量更是由增转减,重回万店规模以下,为9660间。与此同时,市场上不乏有多家万店餐饮品牌,如正新鸡排、绝味鸭脖等,这些品牌在市场中均占据着重要地位。

依赖加盟商模式

值得注意的是,在门店经营方面,锅圈展现出了对加盟商模式的高度依赖性。据统计,2020年至2023年,锅圈在全国范围内迅速扩张,门店数量增至千家乃至万家规模。然而,在这庞大的门店网络中,自营门店数量仅有个位数。截至2024年上半年,锅圈的自营门店数量增加至10间,与之相比,加盟店数量仍遥遥领先,超过9000家,占据了该公司当期门店总数的99.9%。

从收入结构层面来看,锅圈近年来大部分收入均源自于向加盟商销售在家吃饭产品及相关产品。2020年至2022年期间,这一部分的收入占据了锅圈主营业务收入(销售在家吃饭产品及相关产品)的九成以上。这一趋势也一直延续到了2024年上半年。

对此,中国食品产业分析师朱丹蓬指出,锅圈的商业模式具有快速复制的特性,但若没有规模效应加持,其核心竞争力可能会显得相对薄弱。尤其是在加盟模式几乎占据全部市场的情况下,锅圈的盈利能力存在一定不确定性,而管理体系的完善与否将成为其未来发展的关键所在。

同时,业内关注零售或餐饮行业的分析师也对这种高度依赖加盟商的模式表达了担忧。他们认为,虽然这种模式能带来快速规模效应,但也伴随着不确定性。若表现欠佳的门店数量较多,将对锅圈的收入及盈利能力产生重大不利影响。

为了摆脱实体门店零售空间的限制,锅圈近几年持续创新销售渠道。例如大力发展抖音、锅圈APP、微信小程序等多种线上销售渠道,以及尝试线上直播带货等多样化销售方式。然而,时至目前,该部分收入占比仍然相对较低。

锅圈各类型实体门店数量情况(间)

数据来源:公司招股书、公司财报

0人

- 每日推荐

- 股票频道

- 要闻频道

- 港股频道

半导体产业:端侧AI落地加速将成看点

半导体产业:端侧AI落地加速将成看点

1月份锂电企业排产向好 市场或呈现淡季不淡

1月份锂电企业排产向好 市场或呈现淡季不淡

- 特朗普紧急发声 事关进口关税!

- 英伟达旋风带动A股芯片股上涨,端侧AI落地是2025最大看点

- 中国船舶重大资产重组迎来新进展!获国资委批复

- 11家上市公司年报业绩大幅预增 绩优股表现明显强于大市

- 腾讯、宁德回应被列入美国防部名单

- AIGC如何赋能微短剧创作?这场会议给出了答案

- 英伟达旋风带动A股芯片股上涨 端侧AI落地是2025最大看点

- 1月券商金股出炉,中兴通讯、中芯国际被热捧,2025年算力题材打头阵

- 2024再现险企举牌潮:19家上市公司被举牌 长城人寿成主力

实探节前消费贷市场 银行克制促销 中介隐秘揽客

实探节前消费贷市场 银行克制促销 中介隐秘揽客

药企及平台纷纷表态:全力保障流感药物平价供应

药企及平台纷纷表态:全力保障流感药物平价供应

“专利大战”持续上演 宁德时代第七次起诉中创新航侵权

“专利大战”持续上演 宁德时代第七次起诉中创新航侵权

1000万元!雷军发重奖

1000万元!雷军发重奖