麦德龙供应链:靠“收租”维持生计 供应链业务独立性存疑

半年之后,麦德龙供应链再度递表港交所,瑞银集团和招商证券国际为联席保荐人。此次申请上市,标志着麦德龙供应链进一步拓展资本市场的决心。

更新后的招股书显示,麦德龙供应链将自己定位为中国食品快消供应链解决方案服务商,服务对象和方向主要包括三块,分别是:为零售商提供零售商配送解决方案(包括向零售商的产品销售及供应链服务);为企业及机构客户提供食品服务及配送解决方案,以及福利礼品解决方案。截至2024年7月31日,公司向物美集团的99家麦德龙门店以及342家物美超市门店及287家物美便利店提供零售商配送解决方案。

麦德龙(Metro),正是那个办会员卡才能进,和山姆(Sam's Club)和开市客(Costco)齐名的仓储式超市。物美,则是区域性超市龙头。据披露,截至2021年,物美超市在国内北方区域的市占率为35%,其中在北京区域的市占率为56%。

有两大知名客户傍身,公司在供应链行业的地位非凡。据弗若斯特沙利文,按2023年收入计,麦德龙是中国第二大食品快消供应链解决方案服务商,市场份额为0.2%。

不过,从财务状况来看,公司难掩波动。此外,依赖物美或加剧财务隐忧,也成为投资者担忧的主要因素。

营收连降三年利润“过山车”

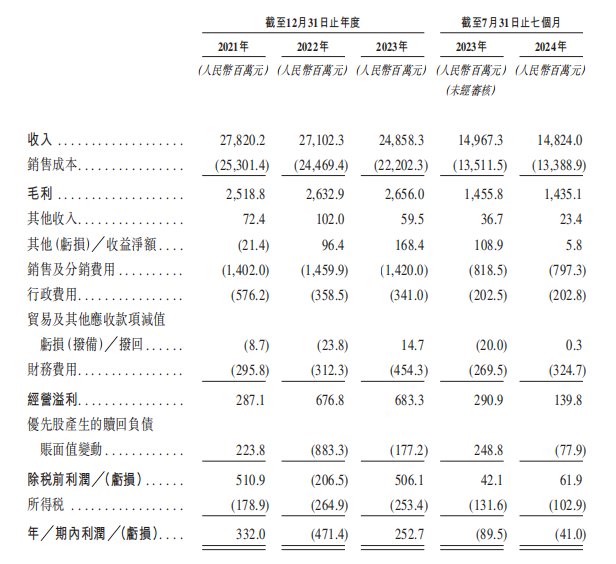

尽管作为食品快消供应链解决方案龙头,但麦德龙供应链的营收却不好看。2021年至2023年(以下简称:报告期内),公司的营收分别为278.2亿元(单位:人民币,下同)、271.02亿元、248.58亿元,连续下降,三年年复合增长率为-5.47%。

与此同时,公司的利润端亦起伏较大,净利润分别约为人民币3.32亿元、-4.71亿元、2.53亿元,三年年复合增长率为-12.76%,2022年亏损额较大。利率端来看,期内公司毛利率分别约为9.1%、9.7%、10.7%,较为稳定;净利率分别约为1.2%、-1.7%、1.0%,较为波动。且净利率微薄。

2024年前7个月,公司收入为148.24亿元;同期利润为-0.41亿元,再度出现亏损状况。

业绩不稳的同时,麦德龙供应链的其他财务指标亦令人担忧。

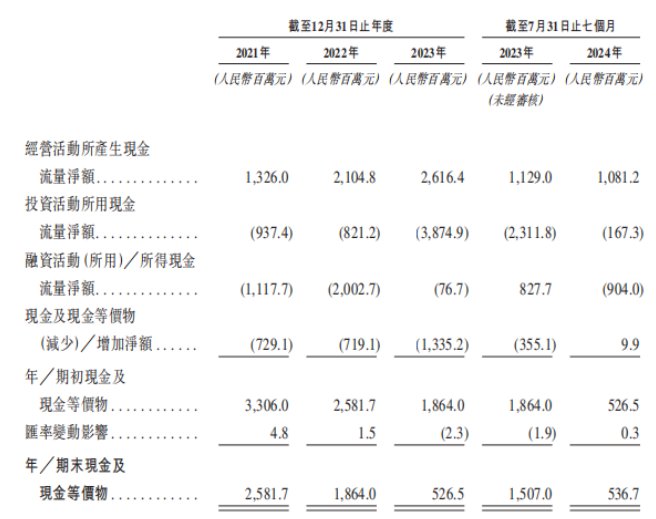

2021年至2024年7月31日(以下简称:报告期内),公司现金及现金等价物分别为25.8亿元、18.6亿元、5.3亿元及5.4亿元,现金流持续缩水。尤其是2024年7月末账上现金及现金等价物仅约5亿元。

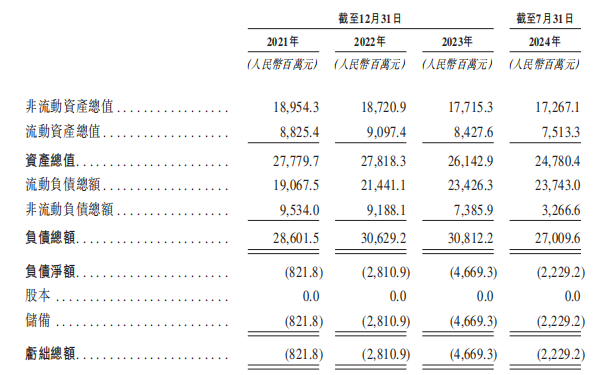

手中现金减少的同时,公司外债持续高增。2021年至2024年7月31日,公司分别录得流动负债净额102.4亿元、123.4亿元、150.0亿元及162.3亿元。截至2024年7月31日,公司的负债总额达到270.1亿元,偿债忧虑较大。

现金远远无法覆盖流动负债,对麦德龙供应链的流动性将会是巨大挑战。公司亦在风险提示中表示,倘未能维持足够的现金及融资,,麦德龙供应链未必拥有足够的现金流量为业务、运营和资本支出提供资金。

公司划分的业务较多,其中前三大业务依次为:零售商配送解决方案、食品服务及配送解决方案、福利礼品解决方案,2023年分别占营收的60%、14%和14%。

虽然前三大业务合计占公司营收的比重维持在80%以上,但对公司的盈利无关紧要。玄机藏着公司营收占比最低的其他业务中。

2021-2023年,其他业务的营收占比为3%-4%。据财务报表附注,其他业务的营收,一半以上来自租金收入,2021-2023年稳定在5亿元左右。报告期的净利润,均低于同期的租金收入。也就是说,公司的供应链业务始终是亏损的,公司完全依赖“收租”度日。

背靠物美的“美”和“不美”

据披露,物美集团一直是公司的最大客户。于往绩记录期间,来自物美集团的收入占公司总收入的61.5%、62.3%、62.0%及61.4%。

然而,来自物美集团的收入由2021年的170.97亿元减少至2022年的168.89亿元,并进一步减少至2023年的154.05亿元,亦由截至2023年7月31日止七个月的94.43亿元减少至2024年同期的91.05亿元。

有关减少主要是由于物美集团优化网络以关闭表现欠佳的门店,以及在零售店战略采用会员机制。物美集团采购减少,是麦德龙供应链营收下降的主要原因。

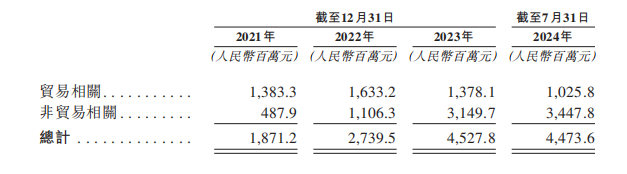

相较于物美而言,麦德龙供应链话语权处于弱势地位,反映在财报上,便是公司应收款项的持续高增。报告期内,公司应收关联方款项分别为18.7亿元、27.4亿元、45.3亿元及44.7亿元,同比增长率分别为46.5%、65.3%。关联方应收款项的加速增长,对麦德龙供应链的资金流动状况无疑是雪上加霜。

另一方面,通过物美赋能,麦德龙供应链可以享受国内食品快消供应链行业的增长红利。

根据弗若斯特沙利文的资料,按收入计,中国食品快消供应链行业的市场规模由2018年的人民币70,366亿元增至2023年的人民币99,007亿元,复合年增长率为7.1%,预计在2023年至2028年间将以7.4%的复合年增长率持续增长,到2028年,市场规模预计将达到人民币141,497亿元。

就竞争格局来看,中国食品快消供应链行业高度分散,按2023年的收入计,前五大食品快消供应链解决方案服务商的市场份额为0.8%。同年,麦德龙供应链市占率为0.2%,为中国第二大食品快消供应链解决方案服务商。从营收规模看,公司与龙头的差距并不算大。

简言之,麦德龙背靠物美,兼具“美”与“不美”。

目前万亿市场的广阔赛道,尚无绝对的龙头,行业集中度进一步提升的情况下,麦德龙供应链的增长空间可谓广阔。若能一举通过港交所聆讯,公司有望通过扩大完善的供应链,纳入更多类别的行业参与者,以增强其产业链话语权并巩固市场地位。

然而,无论是国内进一步市场拓展,还是企业经营独立性的的提升,均需麦德龙供应链提升自身的盈利能力,平滑经营波动。如今,麦德龙供应链已进入企业发展的关键十字路口,现金流持续缩水,负债持续增长,迫切需要上市来解决短期的资金需求,确保长期竞争力。

0人

- 每日推荐

- 股票频道

- 要闻频道

- 港股频道

半导体产业:端侧AI落地加速将成看点

半导体产业:端侧AI落地加速将成看点

1月份锂电企业排产向好 市场或呈现淡季不淡

1月份锂电企业排产向好 市场或呈现淡季不淡

- 特朗普紧急发声 事关进口关税!

- 英伟达旋风带动A股芯片股上涨,端侧AI落地是2025最大看点

- 中国船舶重大资产重组迎来新进展!获国资委批复

- AI大模型 从重投入转向重产出

- 腾讯、宁德回应被列入美国防部名单

- CES展会激发情绪 AI眼镜赛道关注度升温

- AI大模型助力 自动驾驶渗透率将加速提升

- AI眼镜将成智能可穿戴设备市场新风口

- 星期三机构一致最看好的10金股

实探节前消费贷市场 银行克制促销 中介隐秘揽客

实探节前消费贷市场 银行克制促销 中介隐秘揽客

药企及平台纷纷表态:全力保障流感药物平价供应

药企及平台纷纷表态:全力保障流感药物平价供应

“三战”港股IPO修成正果 宜宾银行下周挂牌

“三战”港股IPO修成正果 宜宾银行下周挂牌

1000万元!雷军发重奖

1000万元!雷军发重奖