2025新年光伏“第一跨界收购案”遭遇4连问

1月10日,上交所对海天股份(603759)拟通过新设立的全资子公司以支付现金方式购买贺利氏光伏银浆事业部(以下简称“标的公司”)一事发布了问询函,分别从标的公司情况、后续整合、支付能力及影响和该交易方案尚需获得的批准和核准4个方面向海天股份进行了问询。

注:关于收购交易一事可点击《跨界收购老牌企业,水务龙头的光伏野心!》查看详情。

(一)关于标的公司情况

在此前的预案披露中,海天股份公布了贺利氏银浆事业部的2022-2024半年度有业绩。其中,贺利氏银浆事业部在2022-2024年分别实现营收33,198.03万欧元、29,919.14万欧 元、12,484.27万欧元,净利润分别为 20.54 万欧元、-611.05万欧 元、-686.08万欧元。显然,标的公司的业绩近年来是在走“下坡路”。

对此,上交所要求海天股份结合标的公司行业内竞争格局、发展趋势、同行业可比公司业绩等情况,补充披露标的公司近两年及一期营业收入和净利润变动的主要原因及合理性,并说明后续如何改善标的公司业绩,结合上述问题回复说明本次交易是否有利于提高上市公司质量。

根据收购预案中,海天股份直言标的公司客户集中度较高,前五大客户集中度超过 80%。上交所要求补充说明标的公司与主要客户合作情况,是否对个别客户存在重大依赖,客户集中度水平是否与同行业公司存在明显差异,要充分提示风险并说明相关应对措施。

(二)关于后续整合

与此同时,海天股份作为西南地区环保水务行业的民营龙头企业,其主要业务为供排水和垃圾发电业务等。因此,上交所要求海天股份结合目前业务开展情况、标的公司所在产业链的发展情况、公司发展战略等,说明本次收购的原因和主要考虑、未来经营计划。

并同时补充说明在标的公司行业方面是否具备足够的管理经验以及核心技术,后续经营是否会对原技术人员存在重大依赖以及应对措施,并补充披露收购后对标的公司拟采取的整合安排及相应内部控制措施。

(三)关于支付能力及影响

海天股份收购贺利氏银浆事业部的基础价格为5.02亿元。而海天股份2024 年三季报账面货币资金为5.79 亿元,应收账款为8.7亿元,且应收账款的规模在逐年增长。

上交所要求海天股份结合公司资产情况、 收购后对标的公司的投入计划等,补充披露本次交易的相关支出对公司正常投资和经营活动的影响,说明公司是否有相应支付能力,并充分提示风险。

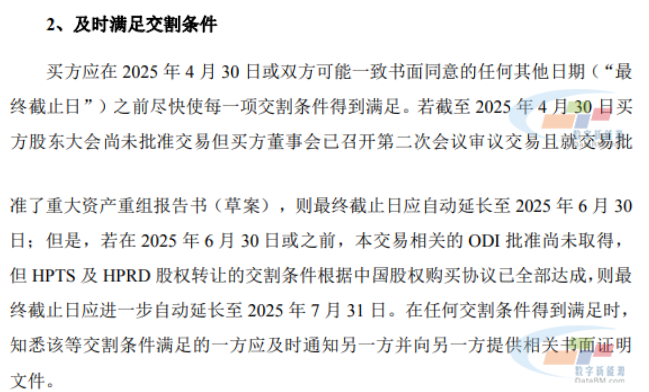

(四)关于交易方案尚需获得的批准和核准

此外,在此次收购交易中,HPSL 交割的先决条件之一为有关交易的ODI(境外投资备案)批准已取得。

上交所要海天股份补充披露 ODI 等审核需要履行的程序和目前的进度安排,结合交割的最终截止日说明是否存在障碍或困难;并且要说明如未按期取得 ODI 批准对本次交易可能产生的影响及应对措施,并就本次交易相关进程及违约责任充分提示风险。

针对上述询问,上交所要求海天股份在10个交易日内进行回复,并对预案作相应修改。海天股份也表示针对上述问询,其将按照上交所要求及时回复,并履行信披义务。

0人

- 每日推荐

- 股票频道

- 要闻频道

- 港股频道

新品频出 低空经济产业“振翅高飞”

新品频出 低空经济产业“振翅高飞”

中国股票基金获全球资金青睐

中国股票基金获全球资金青睐

- 五部门明确三类数码产品补贴标准

- 预亏逾80亿元,光伏巨头隆基绿能何时“脱贫解困”?

- 美国上周首次申领失业救济人数为21.7万人,预估为21万人

- 320家上市公司月内获机构密集调研

- 国务院重磅!规范中介机构服务行为

- AI的尽头是核电? 美科技巨头集体押注小堆核电

- 挖掘专项贷款落地后的投资机会

- 平安人寿20天内两度出手,险资举牌热潮能否延续

- 中标数量创新高、B端发力、具身智能,独角兽们“激战”金融大模型

拆开跨境电商加速出海的“锦囊”

拆开跨境电商加速出海的“锦囊”

脑机接口产业获力挺 上市公司透露新进展

脑机接口产业获力挺 上市公司透露新进展

千亿元市值三花智控递交港股上市申请

千亿元市值三花智控递交港股上市申请

容大合众(厦门)科技集团股份公司向港交所递交上市申请

容大合众(厦门)科技集团股份公司向港交所递交上市申请