药明生物甩卖资产,多年投资颗粒无收

1月13日,药明生物(02269)发布公告,预计将在2025年1月15日出席第43届年度摩根大通医疗健康大会,会上将进行公司业务运营的简报。公告中提到,2024年公司新增151个项目,总项目数达到817个。

药明生物被视为国内生物药CRDMO领军企业,但其二级市场表现却不怎么样。公司股价在2021年6月创下148港元的历史新高后,就一路下跌至今。按照1月13日收盘价16.82港元计算,目前股价相比之前高点已下跌88.6%,三年半时间市值蒸发5386.3亿港元,目前市值仅剩下690.6亿港元,PB1.6倍左右。

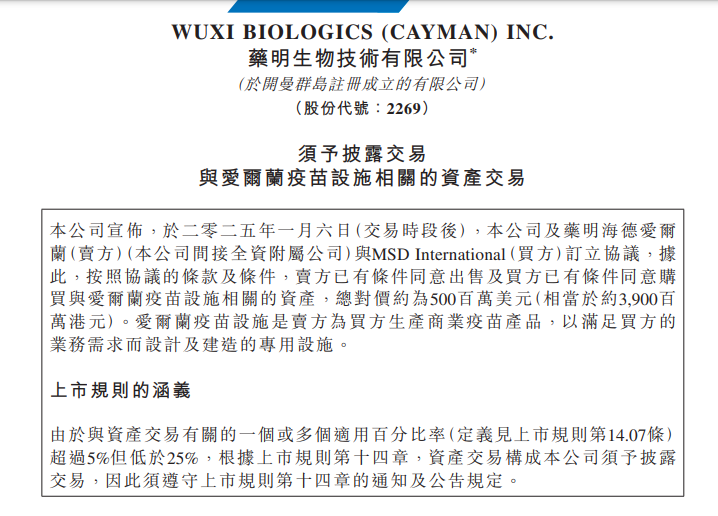

历史底部的药明生物,近日因为一笔交易再度引发市场关注。1月6日晚间,药明生物公告拟出售爱尔兰疫苗设施相关资产,买方为默沙东附属公司,总对价约为5亿美元。公告发布次日,公司盘中股价最大跌幅5.9%,收盘下跌2.53%。

此次交易标的,系药明生物为满足默沙东生产疫苗设计及建造。药明生物曾在2019年年报中披露,“我们疫苗CDMO业务与一家全球疫苗巨头签订了为期二十年的战略合作伙伴协议,合同总价值预计超过30亿美元。根据该协议,我们将在爱尔兰投资2.4亿美元建设全球领先的疫苗生产基地,为客户生产疫苗供应全球市场。”

而随着本次出售交易的达成,来自默沙东的30亿美元大单也随之失去,这对药明生物来说不是一个小数目,其2024年上半年营业收入为85.7亿元,截至2024年6月未完成订单总量201.1亿美元,3年内未完成订单量约36.4亿美元。

《财中社》发现,在损失大单的同时,药明生物还付出了时间成本。从签署合作协议至今已有五年多时间,爱尔兰工厂仍处于相关技术转移阶段,尚未开始商业化生产。这也就意味着,药明生物至今还没有从爱尔兰工厂获得任何的收益。

付出时间成本的药明生物,也没有在本次交易中获得溢价补偿。出售公告称,基于对价与资产账面净值之间的差额、交易相关开支以及根据协议条款将就对价作出的潜在调整,预期资产交易不会导致本公司产生任何重大收益或亏损。换言之,本次交易就是按照成本价出售的,既没赚钱也没亏钱,多年巨额投入颗粒无收。

那么,本次交易平价出售是否合理呢?爱尔兰工厂开创了疫苗行业CDMO全新合作模式,公开报道称2025年将进行GMP认证,预计在2026年进入稳定运营阶段。该厂此前一直被市场视为药明生物最有前景的资产。基于此,爱尔兰工厂估值至少不应该低于药明生物本身。但事实却刚好相反,药明生物目前PB为1.6倍左右,而本次出售PB只有1倍左右,低于前者。

本次交易时机也值得商榷。一方面,药明生物最新资产负债率只有20.4%,并没有迫切出售资产补充资金的需求。另一方面,现在是医药外包资产周期底部,而在此前的高景气周期中,药明生物PB最高曾经给到超过20倍。现在周期底部割肉,不如等待景气回升卖个好价钱。

针对市场质疑之声,药明生物从1月6日晚上到1月7日早上,紧急召开了两场电话说明会。电话会中,药明生物表示,2019年,爱尔兰疫苗工厂规划的预算约为3亿美元,但新冠疫情导致成本大幅增加,总建设成本接近5亿美元,这就会压缩利润。还有最重要的一点是,疫苗的设施资产回报率太低,相关资产在未来几年利润预计不到公司总利润的1%,达不到公司的财务要求。

管理层近两年交出的业绩也不乐观。2023年,药明生物实现营收170.34亿元,同比增长11.6%;实现毛利68.28亿元,同比增长1.5%,净利润35.7亿元,同比下滑21.5%。这是药明生物上市以来首次的净利润下滑。同时,该公司的营收和毛利润增速也进入了历史最低增速阶段。

药明生物2024年以来的业绩依然没有改善,上半年营收同比仅微增1%至85.7亿元,股东应占溢利同比下降33.9%至15亿元。关于利润端的下滑,药明生物表示有如下一些原因:一是公司持续投资其区域布局,销售、营销及行政开支增加;二是药明合联作为主板独立上市公司,其销售、营销及行政开支增加;三是录得净外汇亏损。

药明生物还披露,截至2024年6月30日,公司未完成订单总量达201.05亿美元。虽然未完成订单仍处于历史高位,但自2022年以来该指标不仅没有增长,反而有微幅下滑。药明生物指出,如果没有多年长期合同的签订,预计未完成订单不会出现显著增长。

0人

- 每日推荐

- 股票频道

- 要闻频道

- 港股频道

政策“组合拳”发力 激发医药创新动能

政策“组合拳”发力 激发医药创新动能

外资机构建议超配A股和离岸中资股票

外资机构建议超配A股和离岸中资股票

- 证监会明确今年五方面重点工作

- 寒武纪:2024年预计净利润亏损3.96亿元到4.84亿元

- 华扬联众:公司及实控人被立案调查

- 马化腾:腾讯不做低质量短剧!爱奇艺靠拢字节,短剧开年有新风向

- 逾百家公司披露业绩预告 近六成预喜

- 四川A股174家上涨 倍益康领涨 融发核电华西能源涨停

- 2.4万亿与1476亿:2024年分红回购规模均创历史新高,开年13天马力全开

- 谈出海、话信心、聊未来……机构开年调研忙

- 小红书登顶美区下载榜 相关概念股集体大涨

四部门:培育一批数据标注龙头企业

四部门:培育一批数据标注龙头企业

2024年外贸实现“三量”齐升

2024年外贸实现“三量”齐升

先声药业迎来10.55亿美元出海合作,业绩拐点到了吗

先声药业迎来10.55亿美元出海合作,业绩拐点到了吗

海天味业递表港交所,推进全球化战略

海天味业递表港交所,推进全球化战略