全年营收或破2000亿元,洛阳钼业铜钴产量持续超预期

作为全球铜矿的主要增量之一,洛阳钼业(603993)三季度产量继续高增。

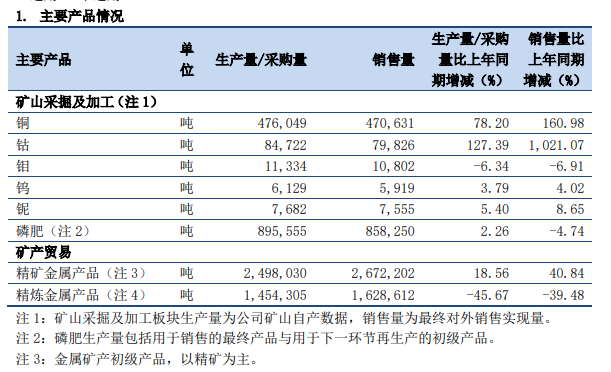

10月28日晚间,该公司发布三季报,当期公司矿产及加工铜产品达到47.6万吨,单季度产铜超过16.22万吨,前三季度铜产量整体增速达到78.2%。

至此,洛阳钼业已经完成今年57万吨产量指引(上限)的83%,全年公司铜产量很可能会超过60万吨。

截至目前,该公司铜产品主要出自TFM、KFM两大世界级铜钴矿山,二者分别拥有45万吨和15万吨的年产能。

而由于铜钴伴生的原因,铜矿产量的增长亦带动了公司钴产量的提升。三季报显示,洛阳钼业钴产量达到8.47万吨,产量较上年同期增长127.39%。

以上产量数据,使得洛阳钼业坐稳了全球前十大铜矿企业,以及钴行业龙头的位置。

另一方面,受到2023年同期权益金事件带来的低基数影响,今年前三季度洛阳钼业铜、钴销量出现了非常可观的增幅,并显著高于产量增幅。

其中,铜产品销量增长160.98%,钴产品销量增幅则达到1021.07%。

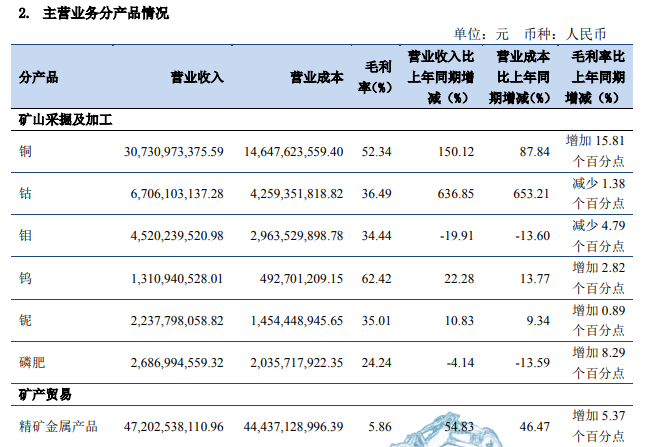

虽然洛阳钼业矿产业务还拥有钼、钨等产品,但是凭借以上两大主营产品产销量的增长,直接拉动公司营收、利润规模的提升。

前三季度,上市公司营收达到1547.6亿元,其中二、三季度均超过500亿元,全年营收很可能会突破2000亿元。

需要指出的是,洛阳钼业现有业务模式为“矿山+贸易”,矿山以上述TFM、KFM为主,其产品则通过旗下的瑞士IXM公司进行销售。

后者,与嘉能可、托克类似,为全球重要的金属贸易商,业务涵盖铜、铅、锌精矿、精炼金属等多个领域。

所以,从洛阳钼业的营收构成来看,公司贸易业务营收规模、占比更高,不过随着上述自有矿项目的产量增长,公司收入结构得到了一定优化。

以2023年为例,上市公司营收总计1862.7亿元,其中矿山业务营收445.2亿元、矿产贸易营收为1680.8亿元(内部交易抵销266.2亿元),矿山业务营收占比为23.9%。

而到今年前三季度,该公司矿产业务营收占比已经增至31%左右。

这对于洛阳钼业而言,由于矿产业务毛利率远高于贸易业务,上述收入结构的优化直接拉动了公司利润率、盈利能力的提升。

公司前三季度总计82.7亿元的净利润,已经超过了洛阳钼业去年全年水平,并创出公司自2012年上市以来的新纪录。

更为重要的是,上述自有矿放量为核心的增长逻辑仍将延续。

根据公司规划,在实现60万吨铜矿产能目标后,公司还计划到2028年将产能规模进一步提升至100万吨。

“公司TFM西区和KFM二期两大新项目已开展前期勘探,见矿效果良好。”洛阳钼业三季报指出。

以上相对明确的产能规划和目标,后续将成为公司重要的业绩增量。

0人

- 每日推荐

- 股票频道

- 要闻频道

- 港股频道

快递业务迎高峰 智能科技推动物流业加速跑

快递业务迎高峰 智能科技推动物流业加速跑

洞察“双11”电商平台新风向:重塑用户体验

洞察“双11”电商平台新风向:重塑用户体验

- 上海传重磅!重组潜力股名单出炉!

- 高位股跳水!多只牛散持仓股大跌,游资活跃度创阶段新高

- 千亿巨头罕见大涨!6G大消息,2030年后进入商用阶段

- 全球AI监管新纪元:欧盟AI法案的影响与挑战

- 春节8天 2025年法定节假日安排来了

- 吃药新能源跑高速 新华长城中邮太保瑞众等人寿保险公司大举“加仓”

- 第十三届中国创新创业大赛新能源、新能源汽车和节能环保全国赛在常州开幕

- 中证1000自由现金流指数报3323.98点,前十大权重包含中国重汽等

- 侃股:别把规范类退市不当回事

支持家电汽车消费 金融机构实招新招频出

支持家电汽车消费 金融机构实招新招频出

10万亿化债如何影响银行业?业内称利好资产质量改善

10万亿化债如何影响银行业?业内称利好资产质量改善

政策引领上市公司抢抓机遇 商业航天驶入发展快车道

政策引领上市公司抢抓机遇 商业航天驶入发展快车道

小米金山生态需求放量 金山云目标价被顶级券商上调71%

小米金山生态需求放量 金山云目标价被顶级券商上调71%

快手“双十一”泛货架商品卡GMV同比增110%

快手“双十一”泛货架商品卡GMV同比增110%