达势股份:实现盈利进入正循环,“4D战略”打造增长飞轮

过去的一年中,面临产品同质化、价格战、成本上涨等诸多挑战,餐饮行业表现持续承压。

国家统计局数据显示,2024年全国餐饮收入55718亿元,增长5.3%,尽管高于年初预计的3.1%的年增长率,但增速水平仍处于过去10年中去除疫情影响后的最低水平;同年,全国线下餐饮开店数和闭店数双双攀升,其中闭店数增长至409万家,闭店率61.2%,愈发激烈的市场竞争推动市场加速洗牌。然而,在此情形下,达美乐比萨在中国大陆、中国香港特别行政区和中国澳门特别行政区的独家总特许经营商——达势股份(01405),却于2024财年全面扭亏,业绩指标全面向好、门店数量显著增长,展现出穿越周期的稳健定力。

表现超出市场预期,达势股份这份年报背后有哪些看点?下文将进行详细分析。

业绩与股价双双跃升 利润进入正循环

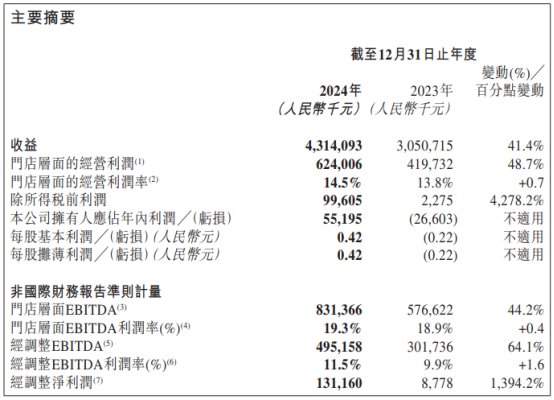

根据业绩公告,达势股份于2024年上半年归母净利润已成功扭亏为盈,全年公司营收、利润双双稳健增长,其中营收增长41.4%至43.14亿元(人民币,下同),调整净利润增长至1.31亿元,同比增速高达1394.2%;调整后EBITDA为4.95亿元,较2023年同期增长64.1%,调整后EBITDA利润率为11.5%,而2023财年为9.9%。

报告期内,达势股份始终坚持“4D战略”,在门店、产品、运营多个维度共同发力,在高质量的门店开发(Development)、高质价比的美味比萨(Delicious Pizza at Value)、高效的外送体验(Delivery)和数字化能力(Digital)四个方面实现协同发展。

业绩的良好增长势头反映到二级市场上,也让达势股份收获了喜人涨幅。自2023年3月IPO以来,公司股价中枢不断抬升,在2023年上涨了36%的基础上再度全年上涨27%,并成功被纳入香港恒生综合指数、港股通及富时新兴市场全盘含A股指数(FTSE Emerging Markets All Cap China A Inclusion Index)、标普全球BMI指数(S&P Global BMI index)、可投资市场指数(MSCI ACWI IMI Index)等多项国际市场指数。

上市两年来,公司股价已较发行价的46港元上涨近130%,市值突破130亿港元,估值和流动性显著提升。此外,在2月出炉的2024新财富杂志最佳港股公司榜单中,达势股份亦荣获“消费产业最具成长性港股公司”奖项,彰显了市场及投资者对公司价值的高度认可。

门店网络高速扩张 单店盈利表现持续提升

2024年,达势股份门店网络扩张速度超预期,达成“千店”阶段性里程碑。全年净增加240家新店,其中220家新开门店位于一线城市以下、三线以上的新市场;截至2024年12月31日,公司在中国大陆的39个城市直接经营1008家门店,其中371家门店位于上海及北京,637家门店位于新市场。

报告期内,达势股份坚持在现有市场“走得更深”、在新市场“走得更广”的开店策略,持续深入下沉市场,通过门店网络的快速铺设形成规模效应。得益于灵活、可复制的小店型模式,达势股份在有效降低门店租金、设备等成本的同时实现了高速扩张,新店数量和新城市(300778)数量双双创下历史新高。

其中,新市场已成为贡献业绩增量的主力,全年收入同比增长77.0%至26.65亿元,收入份额从49.4%增加至61.8%;现有市场则保持稳健增速,全年收入同比增加6.8%至16.50亿元,现有门店的同店销售额继续实现正增长。这是自2017年第三季度起,公司已连续30个季度实现同店销售正增长。

与此同时,门店层级运营效率的提高、盈利表现的改善,也使得新开设门店能够为公司贡献持续的健康现金流。2024年,门店经营利润同比增长48.7%至6.24亿元,门店营业利润率为14.5%,同比增加0.7个百分点;门店EBITDA增长44.2%至8.31亿元,门店层面的EBITDA利润率从18.9%提高至19.3%。

以2023年12月圣诞假期至2024年12月底期间公司在18个新城市开设的80家新门店为例,该80家门店的平均投资回报期为12个月内。

截至目前,公司仍有大量新市场处于渗透早期,未来随着门店扩张加速,规模效应有望进一步提升。2025年1月和春节假期期间,达势股份已入驻南昌等六个新城市。截至2025年3月14日,已完成2025年300家开店目标的56%,有望按时完成全年目标。

“品质美味+高质价比”品牌形象深入人心

身为比萨外送人气品牌,且在一线城市多年深耕,达势股份已在中国市场积累了深厚的品牌势能。截至2024年12月31日,按门店数量计,达美乐中国市场在达美乐比萨国际市场中排名第三。根据弗若斯特沙利文最新市场数据,按2024年中国比萨销售额计,达美乐比萨在中国比萨市场中排名第二。

智通财经APP了解到,达势股份使用中央厨房供应模式保证食物新鲜度与品质,积极推出本土化新品,自2018年已推出超过100种新品类。仅在2024年,公司就推出了具有地域特色的意大利雪球芝士多肉多芝比萨、韩式梨汁梅花肉比萨,“火山”饼底等多款特色新品;2025年开年,公司又全新推出招财进宝“鲍”富福“鳗”比萨、英式惠灵顿菲力牛排比萨等时令特色新品,不断提升消费者的品牌认知度。

在产品定价上,达势股份主打高性价比,推出三个价格带的比萨产品,配合“接二连三比萨产品七折”、“超级周买一送一”等促销活动,多款9寸手拍现做比萨价格低至27.3元,配合“外送30分钟必达,超时送免费比萨券”的服务,极具性价比。

凭借好吃、高质价比、种类丰富的产品与卓越的品牌运营,公司新开业门店人气持续火爆,其中在沈阳的首家门店在首30日内便突破了1,110万元的销售额,创下达美乐比萨全球系统新的全球纪录。截至2024年12月31日,在达美乐全球超21,300家门店的首30日销售排行榜中,达势股份门店在前30名中占据28个席位;截至2025年2月28日,达势股份门店已包揽全球榜单中的前40名,短短数月间排名快速攀升,也从侧面彰显了门店销售额增长的强劲动力。

与此同时,公司的忠诚会员数量从2023年底的1,460万增长67.8%至2024年底的2,450万人,忠诚会员的收入贡献也从59.2%扩大到64.5%,品牌知名度与用户粘性持续增强。

根据公司披露,在部分新进驻市场,由于堂食及外卖量持续高居不下,部分门店中主动暂停了配送服务,因此2024年配送服务占总收入的比例由23年的59.2%下降至46.1%,每份订单的平均销售额也从86.8元小幅下降至82.1元。未来随着新市场的外送业务逐步放开,预计将有效拉动同店销售的增长。

小结

数据显示,二线及以下城市的比萨渗透率仍然较低,下沉市场蕴藏着巨大的增量空间。达势股份于比萨品类竞争中优势突出,目前正处于开店“成长期”,尚有大量空白市场有待渗透。

凭借高质量、精细化的门店运营,达势股份连续多年业绩保持增长态势,基本盘稳健韧性获得充分验证。目前公司已迎来盈利拐点,预计不断增强的规模效应将为业绩带来更多增长弹性,二级市场亦有望迎来估值的显著提升。

115人

- 每日推荐

- 股票频道

- 要闻频道

- 港股频道

快递业务迎高峰 智能科技推动物流业加速跑

快递业务迎高峰 智能科技推动物流业加速跑

洞察“双11”电商平台新风向:重塑用户体验

洞察“双11”电商平台新风向:重塑用户体验

- 上海传重磅!重组潜力股名单出炉!

- 与小米合作推出新一代AI眼镜?歌尔股份回应:不便透露客户信息

- 离“不卖就禁”只剩两个多月!特朗普团队:将兑现承诺,拯救TikTok

- 涨停复盘:创业板指探底回升收涨1.11% AI应用方向集体走强

- 春节8天 2025年法定节假日安排来了

- 沪深 300 相对成长指数报3474.62点,前十大权重包含贵州茅台等

- 沪深 300 相对价值指数报4285.61点,前十大权重包含中国平安等

- 机构论市:目前指数上行的趋势并没有改变

- 【机会挖掘】低空经济政策频发 相关产业有望受益

10万亿化债如何影响银行业?业内称利好资产质量改善

10万亿化债如何影响银行业?业内称利好资产质量改善

政策引领上市公司抢抓机遇 商业航天驶入发展快车道

政策引领上市公司抢抓机遇 商业航天驶入发展快车道

快手金融业务继续扩容,旗下预付卡支付牌照公司增资至1.73亿

快手金融业务继续扩容,旗下预付卡支付牌照公司增资至1.73亿

腾讯控股:第三季度收入1671.93亿元 同比增长8%

腾讯控股:第三季度收入1671.93亿元 同比增长8%