亚太股份一季报盈利创新高,新项目持续拓展,机构看好公司未来净利润持续增长

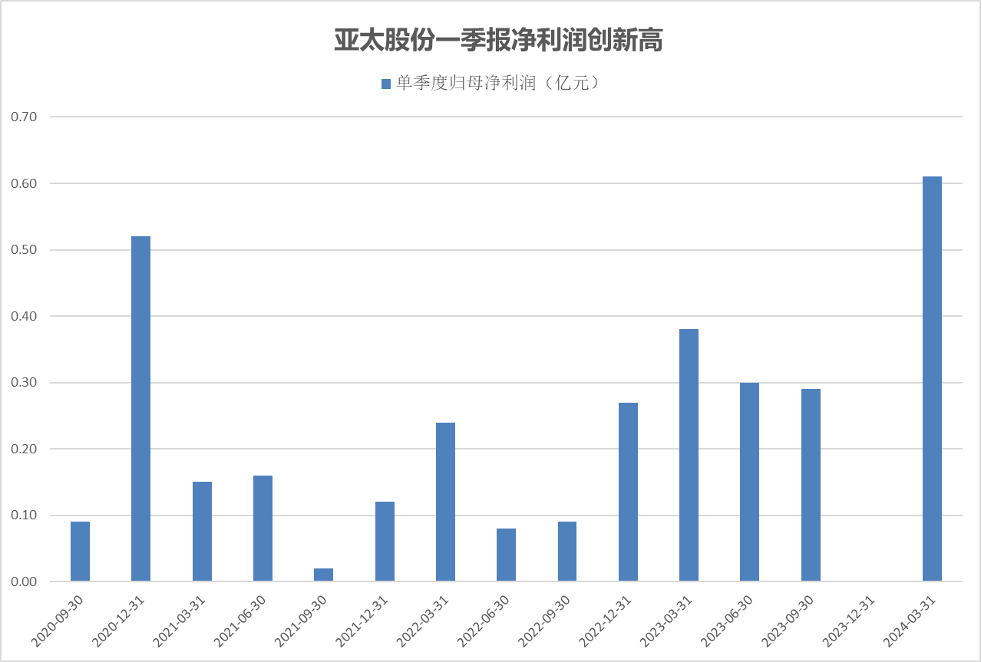

4月25日晚间,亚太股份(002284)发布2024年度一季报,公司实现营业收入10.22亿元,同比增长16.16%,实现归母净利润0.61亿元,同比增长58.61%,创下上市以来单季盈利新高,实现扣非归母净利润0.52亿元,同比增长99.3%,公司盈利能力显著增强。

公司自1979年建立以来,四十多年来一直专注汽车制动系统行业,致力于底盘系统关键零部件的研发与生产,经过多年的技术、产品积淀,目前已成为国内汽车制动系统行业的龙头企业。

公司在公告中透露后续发展规划,未来公司以汽车主动安全技术为基础,布局汽车智能网联产业和新能源汽车产业,打造智能汽车环境感知+主动安全控制+移动互联的无人驾驶产业链。实现智能驾驶技术和轮毂电机国内率先产业化。

新项目持续拓展,贡献业绩增量

公司紧抓市场机遇,持续优化产品结构,产品销量实现持续增长。2023年,公司新启动136个项目,其中有58个项目涉及汽车电子控制系统产品;公司新量产93个项目,包括了重庆长安、吉利汽车、广汽、合创汽车、一汽红旗、上汽通用五菱、上汽大通、奇瑞汽车等多个项目。

公司储备优秀的客户资源,根据投资者调研纪要,公司的产品销售网络覆盖了国内各大知名的整车企业和国际著名的汽车跨国公司,并自营出口南北美、欧洲、中东等国家和地区,现已进入了大众、通用、本田、日产、Stellantis(原PSA)、马自达等采购平台。

汽车电子产品营收占比持续提升

近年来,公司在创新传统产品升级换代的基础上,逐渐向汽车电子产品领域同步发展。公司以成功开发并产业化的汽车防抱死制动系统ABS为基础,逐步实现各类汽车底盘电子制动系统产品的开发诸如EPB(电子驻车制动系统)、ESC(汽车电子操纵稳定系统)、IBS(TWOBOX,解耦式电子助力制动系统)、EBB(TWOBOX,非解耦式电子助力制动系统)、IBS(ONEBOX,智能制动系统)等,实现了与国际大型汽车零部件集团同台竞技。

2023年,公司汽车电子控制系统产品产量、销量分别为186.65万只、182.4万只,同比增速为22.83%、20.43%,公司汽车电子产品占营收的比重近年来逐步上升,正在积极争取更多的汽车电子产品项目,业务有望持续放量。

机构看好公司未来盈利增长

数据显示,多家机构对亚太股份进行“买入”或“推荐”评级,看好公司后续发展情况,包括长城证券(002939)、浙商证券(601878)、广发证券、国海证券等。根据机构一致预测,公司2024年、2025年、2026年净利润预计分别为2.5亿元、3.5亿元、3.83亿元,增长率分别为157.34%、40.41%、9.32%。

长城证券研报认为,公司拥有完整的底盘电控开发能力,叠加近年整零关系重塑+供应链本土化需求提升,公司在电控领域有望实现份额突破,业绩增长空间可期。

资金层面上,亚太股份获得多只公募基金的青睐。根据各基金披露的年报,共有22家基金公司共45只基金持有公司股票,其中融通基金、富国基金、信达澳亚基金持股均在百万股以上。

0人

- 每日推荐

- 股票频道

- 要闻频道

- 港股频道

“五一”假期 全国旅游市场多点开花

“五一”假期 全国旅游市场多点开花

这个五一,车市“爆火”

这个五一,车市“爆火”

- 十大券商:A股节后有望"开门红"!

- 八部门:到2025年末全国重症医学床位达到15张/10万人

- 5家公司,“锁定”强制退市

- 5月以来近300家公司 披露股份回购进展

- 外资增配中国资产!“红五月”可期

- 周二机构一致最看好的10金股

- 券商5月份金股推荐名单出炉 有标的获7家推荐

- 半导体显示行业景气度提升 产业链上市企业一季度交出亮眼成绩单

- 宣布了!5家A股,退市

“五一”档,刷新纪录

“五一”档,刷新纪录

增量资金涌入 公募REITs持续反弹

增量资金涌入 公募REITs持续反弹

港股罕见十连涨 有望走出三年低谷期

港股罕见十连涨 有望走出三年低谷期

5月6日(周一)港股沽空数据出炉 长城汽车-R沽空比率居首位

5月6日(周一)港股沽空数据出炉 长城汽车-R沽空比率居首位