昔日零售龙头,今靠投资苟活!友阿股份:卖壳无人问津,利润缩水9成,18亿店铺滞销,55亿债务压顶

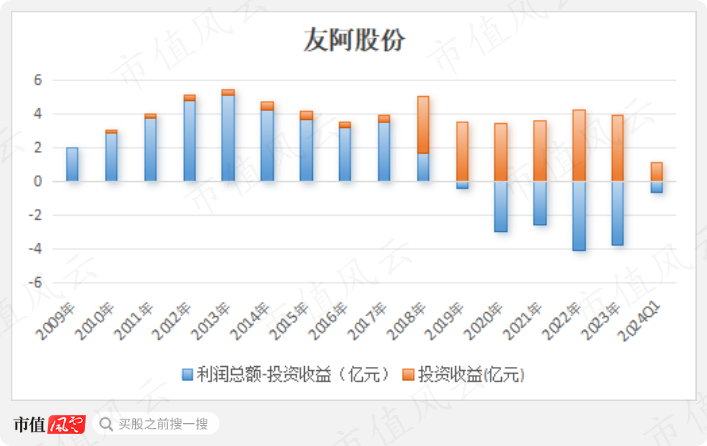

若扣除投资收益,公司2018年至今累计亏损超10亿。

提起长沙,你会想起什么?

是“水洲相拥”的湘江、“千年学府”岳麓书院,还是香味四溢的臭豆腐、小龙虾,亦或是近两年爆火“网红”茶颜悦色?

但在长沙老一辈的脑海里,一定留有一个红色身影——友阿集团,是上个世纪由友谊华侨商店、阿波罗商业城、中山百货大楼等知名商业企业改制而来的一家大型百货零售集团,追本溯源已有近90年的历史。

2009年,旗下友阿股份(002277)(002277.SZ)在深交所挂牌上市,彼时的营收规模超27亿,归母净利润1.5亿元,号称“湖南省最大的百货零售企业”。

转眼15年时间过去,友阿股份如今走到了何处?是辉煌依旧还是逐渐没落?

一代零售龙头的崛起,销售额最高破70亿 01 领衔长沙商业发展40年

作为湖南本土零售商代表,友阿股份的过往历程几乎浓缩了湖南零售业的发展史。

1978年,改革开放号角吹响,来华外宾、华侨日益增多,购物需求越发迫切。为此,全国各省市成立了友谊华侨服务公司,凭护照和外汇券(外宾)、侨汇券(华侨)购物,长沙友谊华侨商店由此应运而生。

但好景不长,因改革开放之兴也因改革开放而被时代抛弃。到了上世纪80年代后期,随着物资市场越来越丰富,过去必须要使用的粮票和布票都不见了踪影,友谊华侨商店也失去了它的独特优势,陷入了经营危机。

此时,胡子敬临危受命接手友谊商店,借款200元南赴深圳,带回了500台康佳电视售卖,近50万利润入账救友谊商店于水火,并借此打通货源,解决了关键的商品供应问题。

彼时的长沙也进入了商业2.0时代,由李树生领导的中山商业大厦、周兆达领导的东塘百货大楼、任智伟领导的晓园百货大楼、谭永源领导的韶山路百货大楼及胡子敬领导的友谊商店合称“五虎”,共战长沙。

为了抢占更多市场,友谊商店开始拼选址、拼定位、拼服务、拼环境,在当时长沙最核心地段上盖起大楼,核心定位“高端、精品、优质”,进门是靓丽的礼仪队,上楼是全省首次出现的自动扶梯,货架上是劳力士、皮尔卡丹等进口奢侈品。

这一下子便打破了人们的认知,商场里顾客络绎不绝,在1992年便创下1.4亿销售额,次年3.7亿成为当时最大的“老虎”。

02 国企改革第一家,营收巅峰超72亿

推动友谊股份更上一个台阶的是,上世纪末的一次重大改革。

1999年,中央提出国企改制,胡子敬瞄准了这一时机,带领友谊商店与阿波罗联姻组建湖南友谊阿波罗商业股份有限公司(也就是如今的友阿股份),成为全国第一家成功实现国企改革的商业企业。

由职工组成的公司工会接续长沙国资,成为友阿股份的控股股东,后又历经了员工内部的上百次股份转让。截至2023年末,友阿控股为控股股东,合计控制32.02%股权,胡子敬为实控人,通过直接或间接形式共控制19.69%股权。

(来源:友谊股份2023年报)

2009年上市后,友阿股份开始下沉渠道,从高端购物商场拓展至百货商场、奥特莱斯、便利店、专业店等多业态,逐渐成为湖南省百货店领头羊,也被国家商务部评为湖南省唯一一家“金鼎级百货店”,占据长沙百货零售市场的半壁江山。

2017年,友阿股份营收登顶,达到72.84亿,相较2006年复合增长超14%。

传统零售折戟沉沙,成败只是一瞬间 01 主业溃败,投资收益撑起一片天

但这一切在2018年按下暂停键,业绩开始崩盘。

直至2023年,公司营收仅剩下13.42亿,不足巅峰期的五分之一;归母净利润仅有0.49亿,甚至不足巅峰期的九分之一。

2024年一季度,营收和归母净利润分别仅有3.38亿和0.57亿。

更加让人心寒的是,在这屈指可数的归母净利润中,投资收益才是最为重要的顶梁柱,2018年至今共计贡献利润23.31亿。

2018年,归母净利润看似达到历史最高值4.54亿,实则却是其持股5.69%的长沙银行(601577)(601577.SH)于当年9月上市,带来了投资收益3.27亿,真正由主业创造的利润仅有1.7亿,相较2017年缩水近一半。

此后数年,长沙银行均有着不俗的业绩和股价表现,全市场吾股排名33,每年贡献友阿股份90%左右的投资收益。

2018年至今,扣除投资收益这一因素,主业相关亏损累计超10亿元。

02 电商对传统零售带来猛烈冲击

事实上,友阿股份盈利能力的下滑,早在2014年就有体现,归母净利润连降三年,净利率也从2013年的6.83%直线下跌至2017年的3.74%,自2020年以后便连续多年处于3%以下。

这就不得不提到电商的兴起。

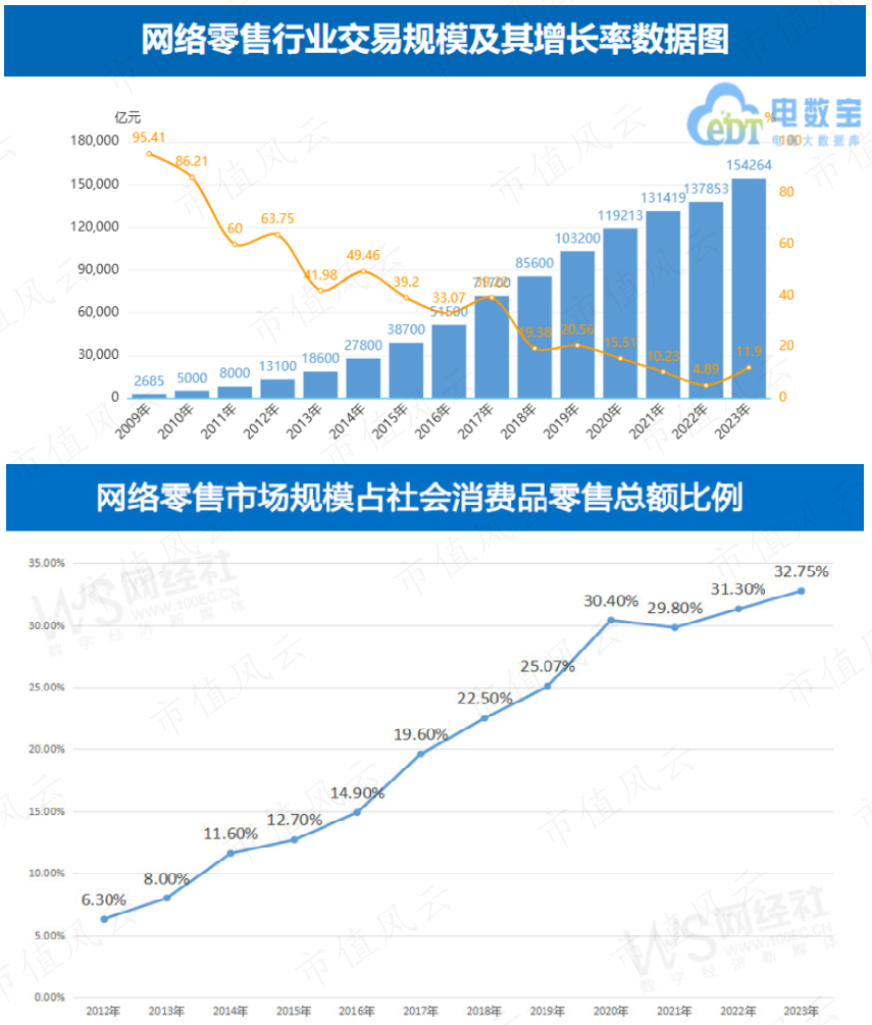

业内将2013年称作是我国电商的分水岭,全年电子商务整体交易规模破10亿大关,同比增长近30%,特别是移动电子商务市场同比大增超140%。自此以后,我国电商保持连续猛增势头。

仅是考虑友阿股份所处的零售赛道,在新冠疫情的催化下,电商零售市场的渗透发展同样不容小觑。

2023年,我国网络零售总额超15万亿,相较2013年增长超7倍;占社会消费品零售总额的比例达32.75%,相较2013年提升近25个百分点。

(来源:电数宝、网经社)

线上销售的持续火热及渗透蔓延,对线下各大传统零售业态均带来不小的冲击。

一方面,抢占了零售市场份额,对传统零售企业的销售额产生直接的负面影响;另一方面,相对低成本的电商销售业态在产品定价上更具优势,挤压高成本运行的传统零售企业的盈利空间。

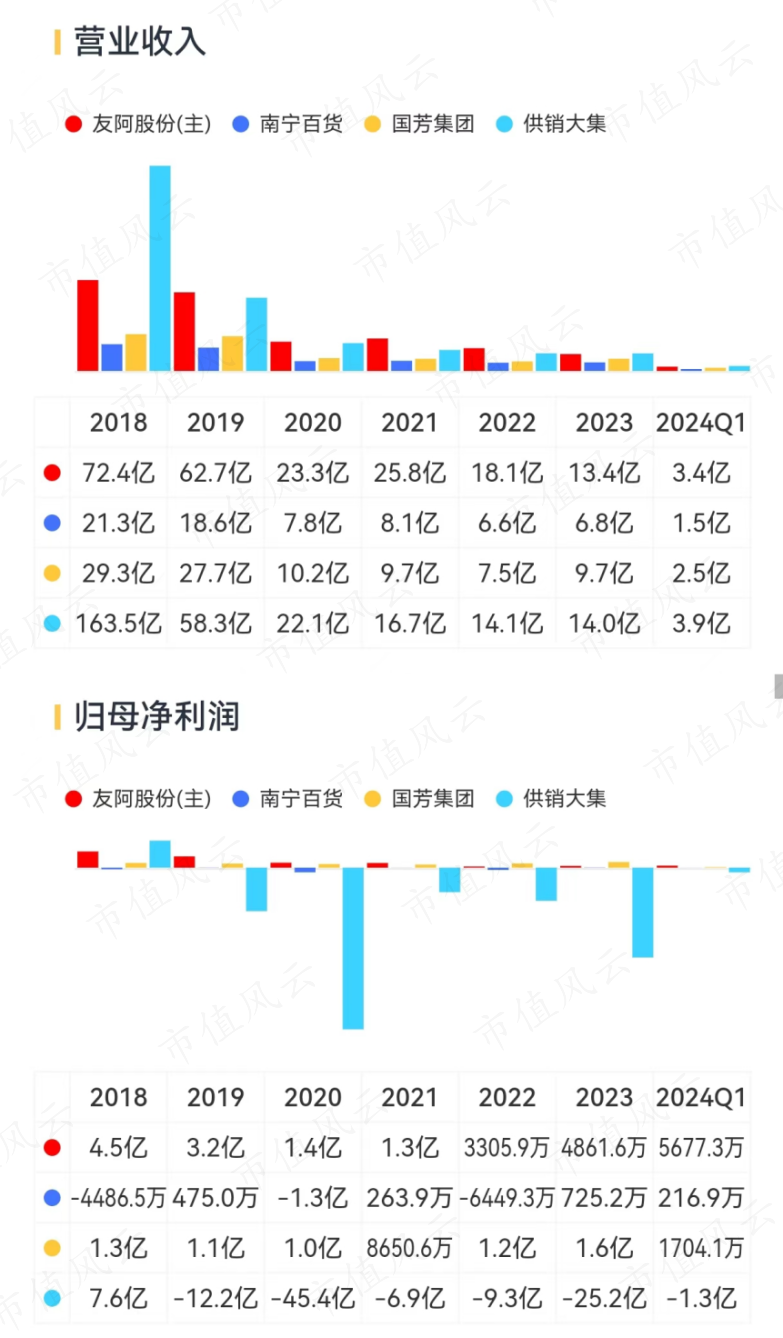

这从友阿股份及其同业南宁百货(600712)(600712.SH)、国芳集团(601086)(601086.SH)、供销大集(000564)(000564.SZ)的惨淡业绩上均能得到体现。

当然,友阿股份也曾在电商领域有过尝试,2014-2018年先后推出友阿海外购、友阿特品汇和友阿微店等,但都没有多大的起色。

说白了,零售行业本身就是一门难做的生意,进入门槛低,市场竞争大,盈利空间小。

诚如查理·芒格也曾坦言“我认为阿里巴巴是我所犯的最糟糕的错误之一。在思考阿里巴巴时,我被它在中国互联网上的地位所吸引。我没有停下来意识到它仍然是一个该死的零售商。”

03 门店拓展效果不佳,18亿资产砸在手里

对于线下零售百货商而言,还有一种做大业绩的方式:去更多的地方开更多的店。

2016年以来,友阿股份也开始尝试这种法子,先后在天津奥特莱斯购物广场、常德友阿国际广场、郴州友阿国际广场等地拓展门店。

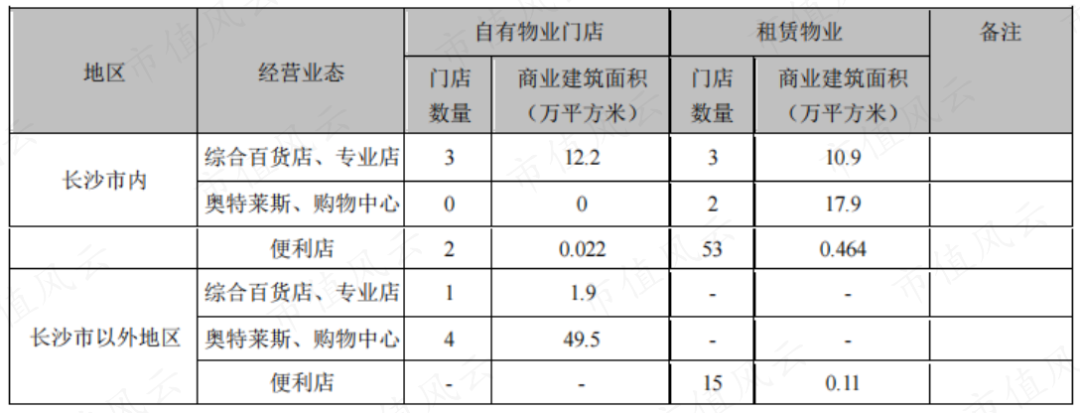

截至2023年末,其共拥有开业门店83家(含70家便利店),而十年前仅有八家。

(来源:友阿股份2023年报)

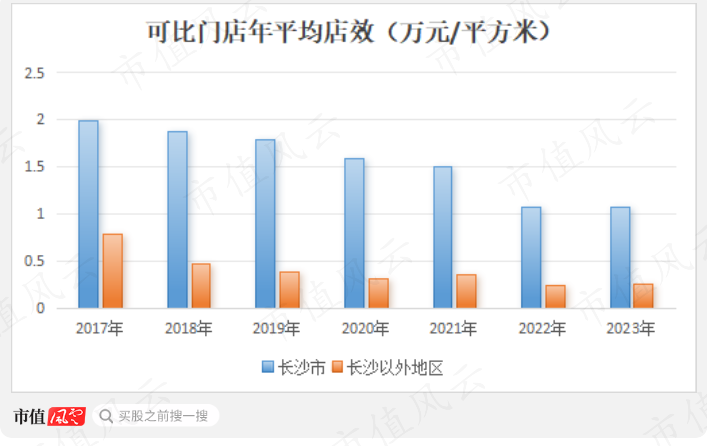

但效果却并不如意,2017年至今,门店年均店效连年下滑,特别是长沙以外地区的店效已下降超67%,较长沙地区的店效降幅多了22个百分点。

对于友阿股份这类的区域性零售商龙头而言,存在明显的地域限制,即在一个固定区域内虽然积累了品牌效应,但很难复制进别的区域。

同时,别的区域也拥有当地的老招牌,对外来店铺会存在一定的排外性,就好比胖东来,即使爆火全网,但没打算走出河南。

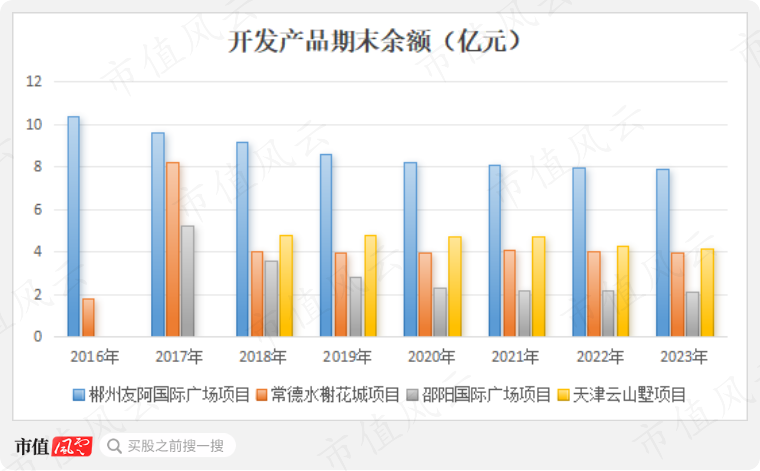

还有一个不可忽视的风险是,友阿股份手里还有很多多年未售的店铺类资产。

2016-2018年,彬州、常德、邵阳、天津这四地项目就已基本建好待售,被列入开发产品科目,2018年底合计21.45亿。

时隔5年,即2023年底,这四个项目仍有18亿开发产品(计入存货)躺在账面上,占到公司流动资产的一半以上,且没有计提大额的存货跌价准备。

2020-2021年,房地产业务甚至还出现了销售退回的现象,收入分别为-6,892万元、-707万元。2022-2023年,这块业务收入也仅有1千万上下。

从目前的状态看,这四个项目的前景并不明朗,不排除后续可能砸手里,这对于友阿股份目前的业绩来说甚至可能是致命的。

上市公司与控股股东债务齐压顶 01 55亿巨额债务缠身

激进的扩张和压箱底的店铺资产,也连带对友阿股份的现金流产生不小的压力。

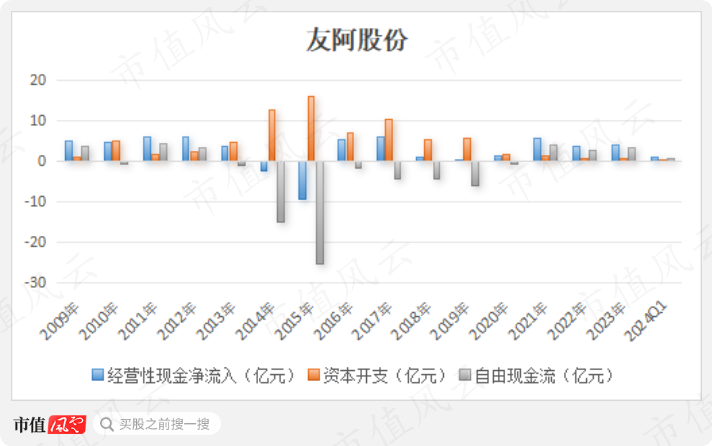

从百货零售的业务性质来讲,这是一门回款较快的买卖。2009年上市至今,友阿股份累计带来经营性现金净流入42.49亿元,较同期利润总额还要高出近4亿元。若考虑投资损益等因素,这一差额还要高出更多。

但这却远远不敌前些年因扩建商超面积、扩张门店数量而投入的77.82亿巨额资金,自由现金流合计-35.33亿元。

为此,友阿股份曾在2016年定增了14.87亿,算上IPO发行累计在二级市场募资24.66亿元,远超现金分红总额6.63亿元,整体现金分红率不足18%。

此外,友阿股份也频繁对外举债,资产负债率常年保持在50%以上的较高水平。

截至2024年一季度末,公司账面上的现金及理财合计不过3.1亿元,但却背负着30.37亿短期有息债务和25.38亿长期有息债务(含银行借款、应付债券、租赁负债),有息负债率高达37.5%,相较2018年提升超11个百分点。

02 控股股东债务陷纠纷

作为控股股东的友阿控股,同样境况窘迫。

自2021年末起,友阿控股频繁质押上市公司股权。据数据统计,质押明细信息有18条。截至2024年4月19日,友阿控股持有股权的质押比例达到89.24%,占友阿股份总股本的28.58%。

友阿股份也曾在深交所关注函中表示,这些均为银行融资增信措施,涉及借款约15.60亿元。

(来源:友阿股份公告20231107)

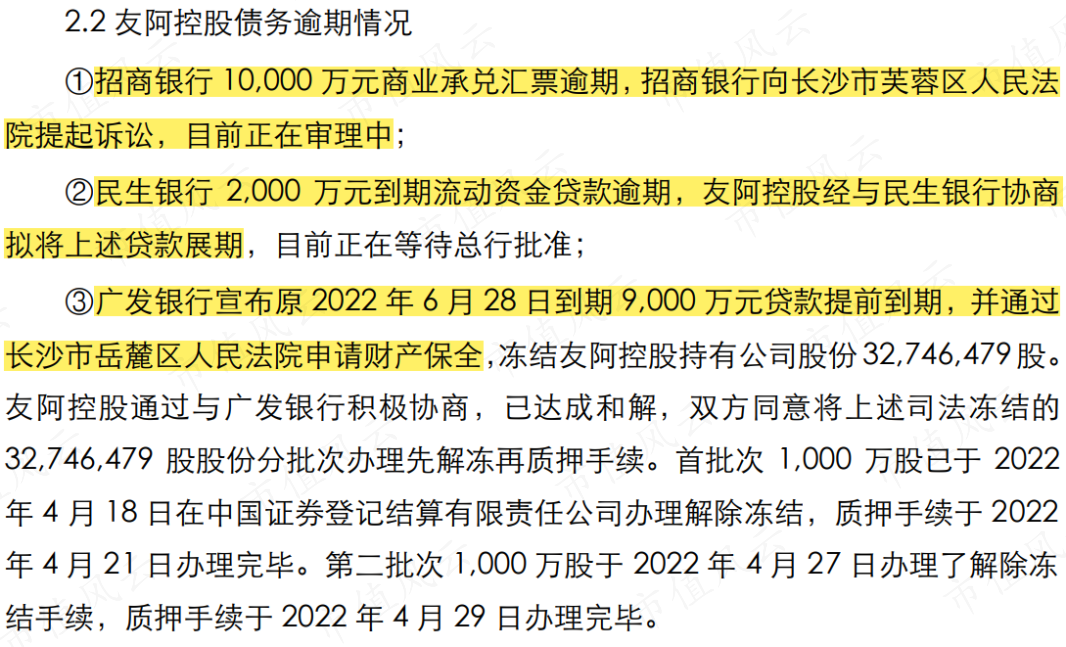

在多则质押公告里,友阿股份也表示,友阿控股存在多笔债务逾期,与招商银行还就商业承兑汇票逾期一事闹上了法庭。

(来源:友阿股份公告20220507)

想卖壳?卖给谁?

近乎穷途末路之际,友阿控股动了甩手走人的心。

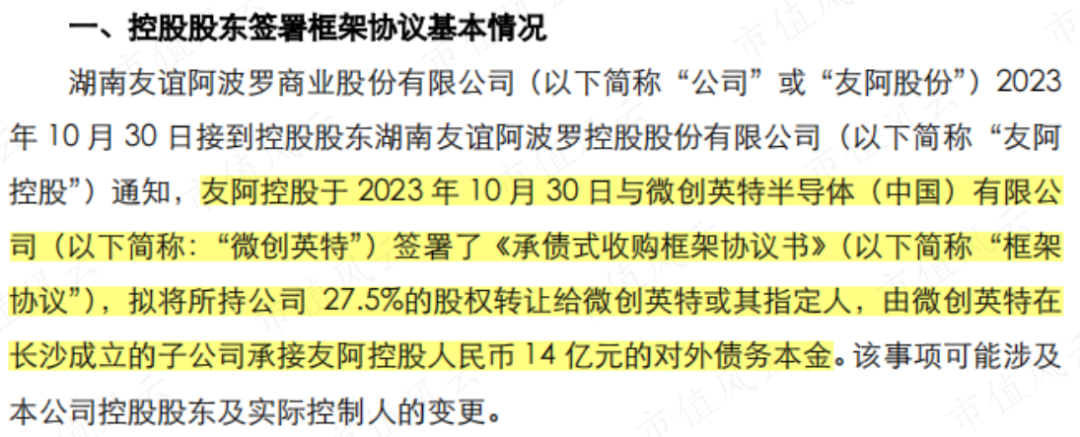

去年10月末,友阿股份披露了一则《承债式收购框架协议书》,即友阿控股拟将其所持的友阿股份27.5%股权转让给微创英特,由微创英特承接其14亿对外债务。交易完成后,微创英特将成为友阿股份新的控股股东。

(来源:友阿股份公告20231031)

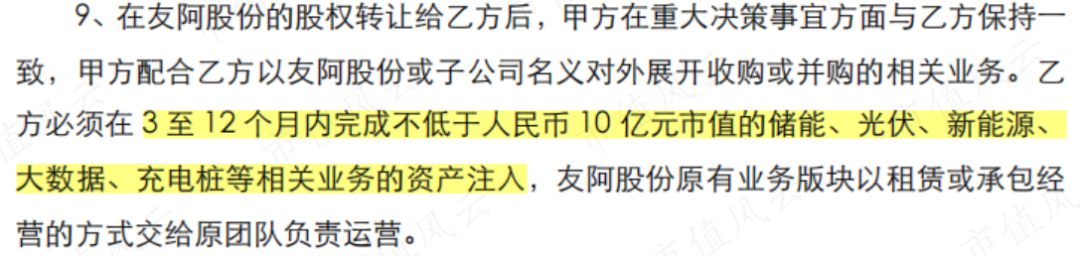

此外,微创英特须在3-12个月内完成不低于10亿元市场的储能、光伏、新能源、大数据、充电桩等相关业务的资产注入。

(来源:友阿股份公告20231031)

嚯!这不都是齐刷刷的热门概念嘛,友阿股份一下麻雀变凤凰?!

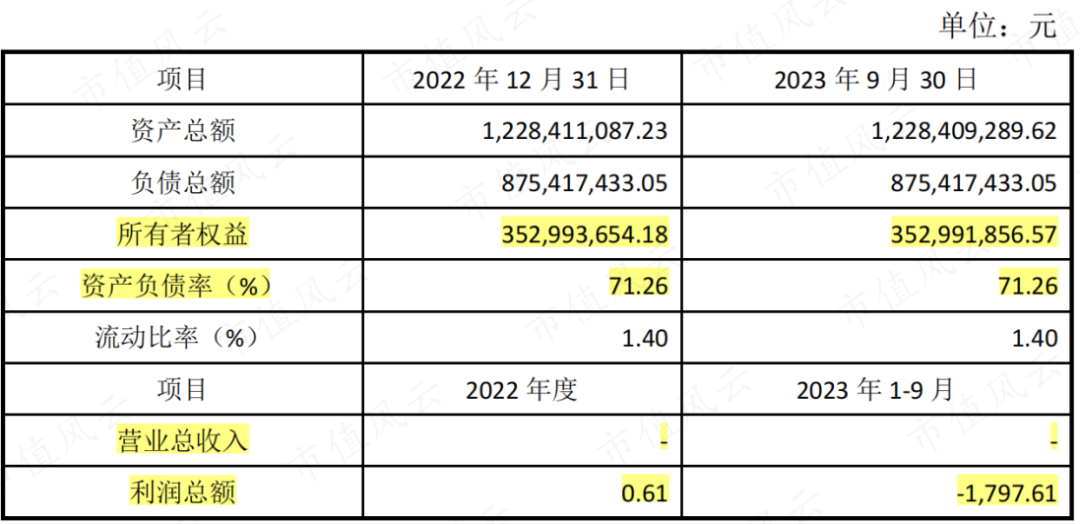

消息一出,股价接连两个涨停板。随后也引来了深交所的密切关注,一家净资产不过3.53亿、资产负债率高达71.26%、连续21个月营收为0的微创英特,真的能够承接下14亿债务、注入10亿元宝贵资产吗?

(来源:友阿股份公告20231107)

果不其然,2024年2月,友阿股份便宣布此事腰斩。同时也表示,友阿控股将继续寻找战略合作方,寻求其他可达成的战略合作方式。显然,控股股东卖壳的心还在。

但我们也看到,新国九条之后,退市渠道更加畅通,投资者也不再像过去那样热衷炒小炒差,那还会有人站出来接盘友阿股份吗?

0人

- 每日推荐

- 股票频道

- 要闻频道

- 港股频道

高股息方向成券商中期策略会“宠儿”

高股息方向成券商中期策略会“宠儿”

MWC上海折射中国通信产业蓬勃活力

MWC上海折射中国通信产业蓬勃活力

- 二十届三中全会7月15日至18日召开

- 财政部延续实施全国中小企业股份转让系统挂牌公司股息红利差别化个人所得税政策

- 控量稳价,泸州老窖也出手了

- 年内67家上市公司实控人变更 有公司已是上市来的第9次

- 多部门密集施策 推进促就业和稳增长

- 6月19日己内酰胺产业链情报

- 6月28日晚间公告集锦:紫金矿业巨龙铜矿和铜山铜矿新增铜金属资源量1837.7万吨

- A股"七翻身"在即?多家机构看好7月行情,科技创新板块或成最大赢家

- 内存、芯片、封测等纷纷涨价 一加中国区总裁李杰:先做好产品再考虑价格和成本

MWC上海折射中国通信产业蓬勃活力

MWC上海折射中国通信产业蓬勃活力

私募业,大消息

私募业,大消息

旅游市场急需“适老化”设计

旅游市场急需“适老化”设计

联想刘军:PC正经历第三次代际升级,终端产品面临颠覆式创新

联想刘军:PC正经历第三次代际升级,终端产品面临颠覆式创新

京东“春晓计划”重磅升级 携手东莞产业集群开启电商发展新篇章

京东“春晓计划”重磅升级 携手东莞产业集群开启电商发展新篇章