金价暴涨,周六福时隔半年再谈上市

屡战屡败,屡败屡战,近日珠宝商周六福珠宝股份有限公司(简称“周六福”)再次向资本市场发起冲击,此次公司将目的地选在了港交所。

据了解,早在2019年4月,周六福就开始筹备在A股上市,之后四年多的时间内,公司曾三次递表计划在A股市场,均以失败告终。2023年11月,周六福主动撤回了在A股的发行上市申请文件。

时隔半年,周六福的上市计划再次重启。据港交所6月27日披露,周六福向港交所主板提交上市申请,中金公司(601995)及中信建投(601066)国际为其联席保荐人。

那么此次闯关港交所,周六福带来了哪些值得关注的亮点呢?

营收净利稳步上行

据招股书显示,周六福成立于2004年,公司主要通过公司的线下门店和线上销售渠道提供高品质且款式丰富的珠宝产品。截至2023年12月31日,公司的线下销售网络门店总数已达到4383家(包括加盟店和自营店),门店遍布31个省份,301个地级市和地级行政区。根据弗若斯特沙利文报告,截至2023年12月31日,周六福的门店数量在中国珠宝品牌中排名第四。

从业务模式来看,公司表示其业务模式集珠宝产品的开发设计、采购供应、加盟、品牌运营为一体,构建开 放共赢、互利共生的商业模式,高效链接产业价值链上下游。

在业绩表现方面,近年来,周大福的营收持续增长,2021年、2022年、2023年营收分别为27.83亿元(人民币,下同)、31亿元、51.5亿元,年复合增长率高达36.03%。

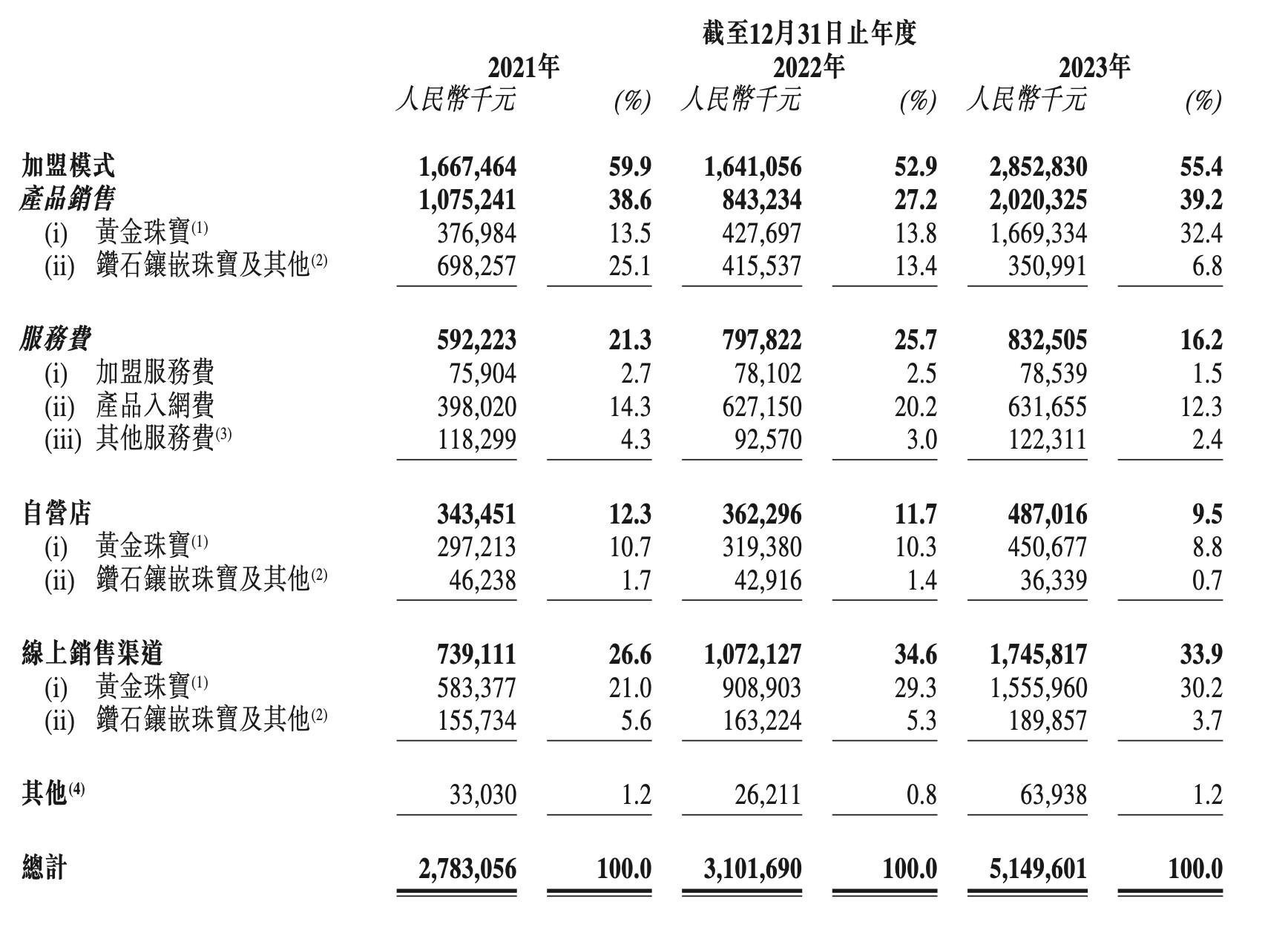

从销售网络来看,公司的产品主要通过加盟模式、自营门店及线上销售渠道进行销售。

在此之中,加盟模式为公司贡献了超五成营收。据了解,该模式的收入来自于向加盟店销售产品及向加盟商收取服务费。2021年、2022年及2023年,公司向加盟店销售产品的收入分别为10.75亿元、8.43亿元及20.2亿元,来自收取服务费的收入分别为5.92亿元、7.98亿元和8.33亿元,合计占总收入的比例达59.9%、 52.9%及55.4%。值得注意的是,报告期内,周六福分别有3694家、3974家和4288家加盟店,占门店总数的比例高达98.1%、98.1%及97.8%。

除此之外,近年来线上销售渠道的营收及营收占比逐步增长,已成为公司业务中最受关注的又一销售渠道。报告期内,来自该渠道的营收从2021年的7.39亿元增加至2023年的17.45亿元,在总营收的占比从26.6%增加至33.9%,期间复合增长率高达53.7%。不过需要注意的是,公司于风险因素中指出,公司线上销售渠道的消费者流量依赖于其在电商平台上投入的广告和促销活动,而这些活动可能成本高昂或效果不理想,这将直接影响公司业务及业绩表现。

而自营店通常在百货公司或高端购物中心开业,主要是为了建立公司品牌形象、提高品牌知名度及促进销售网络的协同效应。不过注意到,近年来,公司自营门店的营收虽有上涨,但随着线上渠道的营收占比提升,自营店的营收占比持续下滑。报告期内,公司自营门店实现收入分别为3.43亿元、3.62亿元及4.87亿元,营收占比从2021年的12.3%下滑至2023年的9.5%。其中,公司于报告期内共有70家、78家和95家自营门店。

虽然营收向好,但公司盈利能力却处于波动下滑中。报告期内,公司毛利率分别为35%、38.7%及26.2%。据了解,近年来公司为了拓展线上销售渠道,施行更具竞争力的定价策略,虽然促进了产品销量大幅提升,也带动了毛利增长,不过这导致整体毛利率出现下降。但受益于业务规模的快速扩张,报告期内公司净利持续提升,分别为4.25亿元、5.75亿元、6.6亿元。

金价暴涨,“周六福”们日子难过

注意到,在周六福高增长的业绩背后并非全无“烦恼”。

公司于风险因素中坦言,其门店网络主要由加盟商经营的加盟店组成,而其对加盟商的控制有限。

正如上文所述,公司超五成的营收均来自加盟店。因此公司的收入与经营业绩受到加盟店表现的影响,公司的成功与否取决于其维持及加强与现有加盟商的关系以及继续与其他加盟商建立新关系的能力。

此外,周六福还指出,加盟商的相关行为可能影响公司的品牌声誉。公司无法保证加盟店会遵守周六福的所有政策和标准,这可能会导致市场产生对公司产品出现负面看法。

与此同时,快速上涨的金价也让珠宝商们的日子并不好过。

注意到,黄金珠宝主导珠宝市场,占2023年市场销售收入的63.2%。不过值得注意的是,今年以来,受金价的快速上涨的影响,黄金类饰品需求萎靡。

今年以来金价的震荡幅度远超往年。上海黄金交易所数据显示,国内金价在4月15日一度创下577元/克高点后快速下跌,在4月23日一度跌至544元/克。五一假期过后,金价在5月20日攀升至578元/克的高位,5月23日后金价在550元/克附近横行。

从行业数据来看,2024年一季度,全国黄金消费量308.905吨,同比增长5.94%。其中,黄金首饰183.92吨,同比下降3.0%。此外,金银珠宝累计零售额则为996亿元,同比增加4.5%,增速较2023年大幅放缓,一方面系2023年同期基数较高,另一方面较高金价对终端消费情绪有所抑制。

对此,世界黄金协会中国区首席执行官王立新指出,持续飙升的金价抑制了消费,在季节性因素和金价高企的双重影响下,金饰消费可能会持续疲软。

这让众多珠宝商身陷困境,以金饰龙头周大福的最新业绩为例,2024 年1-3 月,公司在中国内地同店零售额同比下滑2.7%,港澳地区同店零售额同比增速4.5%,环比大幅放缓。短期内,不免让投资者对于同为珠宝商的周六福的业绩前景感到担忧。

不过长期来看,市场普遍看好珠宝首饰行业的未来发展前景。随着消费者自我满足的需求不断上升、消费者的潮流触觉更敏锐,加上数字零售及电商的崛起,预计中国珠宝市场到2028年,总销售收入将达1.14万亿元,年复合增长率为6.8%。

综合来看,依靠着加盟模式和线上业务的高速扩张,周六福实现了营收和净利的双增。但在金价持续高位波动的当下,周六福们短期内困境难解。此外,在盈利能力下滑、业绩依赖加盟商等风险下,第四次冲击资本市场的周六福胜率几何?周六福的上市故事,让我们继续关注。

0人

- 每日推荐

- 股票频道

- 要闻频道

- 港股频道

债市未来波动可能加大

债市未来波动可能加大

下游需求增长 多种维生素涨价

下游需求增长 多种维生素涨价

- 发展新质生产力 当“喜新不厌旧”

- 纳芯微:多名股东拟合计减持不超过6%的股份

- 年报“难产”!两家A股,披星戴帽

- 现场视频!在上海中心城区体验无人驾驶

- “文武双全”人形机器人持续迭代

- 证监会:对5家上市公司共处罚逾亿元,将严惩财务造假等行为

- 机构:就业数据疲弱 加央行需降息救市

- 上海人工智能实验室发布一系列新成果 书生通用大模型体系迈向通专融合

- AI应用持续迭代,2024年传媒板块投资机会显现

锂电产业链多环节排产呈现回暖势头

锂电产业链多环节排产呈现回暖势头

深圳!今起,未封顶不放贷

深圳!今起,未封顶不放贷

“端到端”成自动驾驶密钥?理想最新无图NOA系统发布

“端到端”成自动驾驶密钥?理想最新无图NOA系统发布

俞敏洪发文:请不要攻击主播

俞敏洪发文:请不要攻击主播