重磅利好!茅台,史上首次

茅台罕见宣布:回购注销!

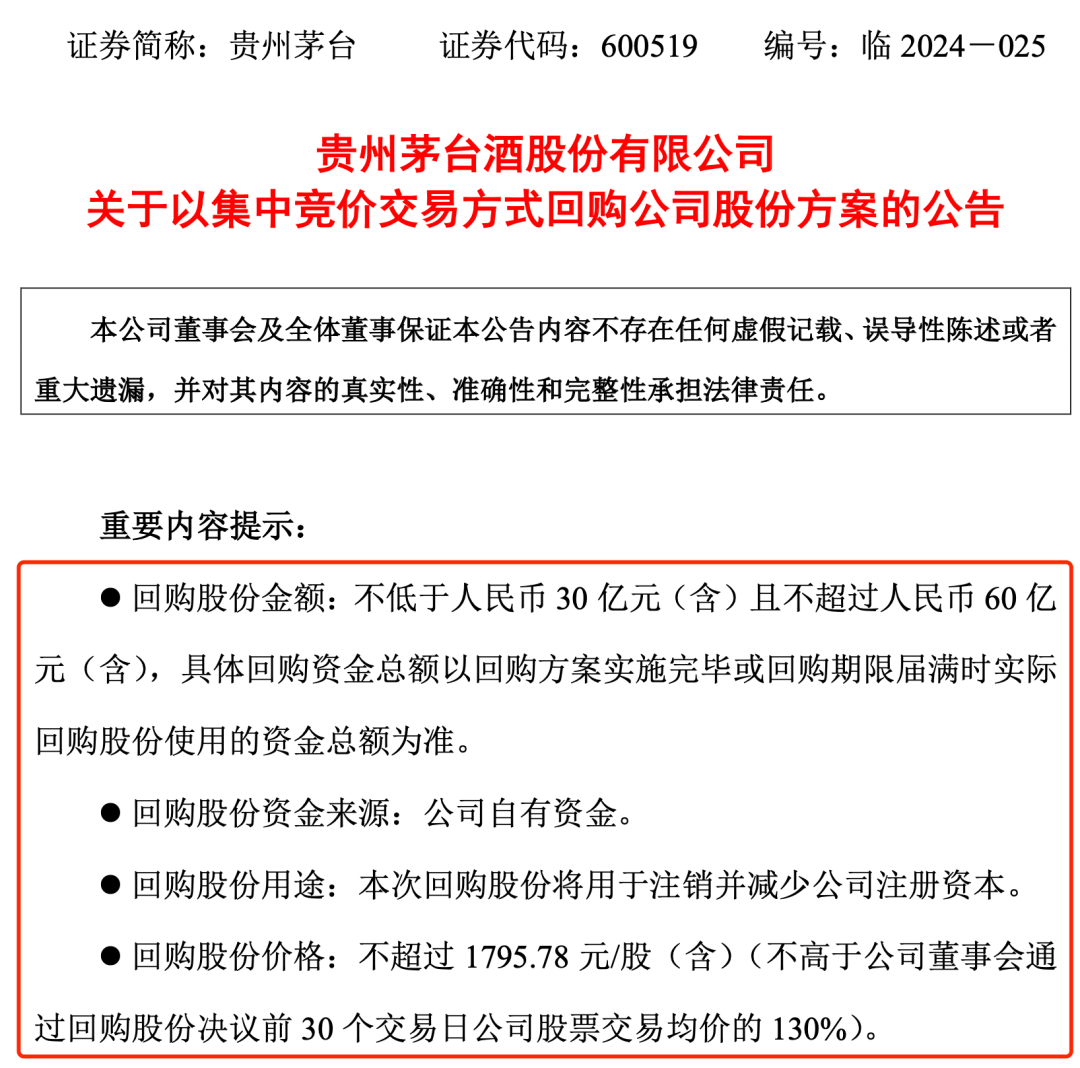

9月20日晚间,贵州茅台(600519)公告称,公司将以自有资金,不低于人民币30亿元(含)且不超过人民币60亿元(含)回购股份用于注销并减少公司注册资本,回购价格上限为1795.78元/股(含)。这是贵州茅台上市23年来首次实施注销式回购。

从二级市场来看,近段时间以来,贵州茅台股价持续走低,9月19日盘中,一度跌至1245.83元/股,创出阶段性新低,截至今日收盘,年内累计跌幅达25.25%。有分析人士指出,贵州茅台罕见回购注销或许可以使投资者对股价形成相对稳定的预期,有助于提升市场信心。

另外,飞天茅台酒的价格也受到投资者和消费者的密切关注。今年上半年,飞天茅价格波动明显,终端市场价格一度跌破2300元大关。另有黄牛表示,已经不再回收龙年生肖茅台,其批价已经跌破发售价(2499元/瓶),酒商对于茅台酒后续的价格走势感到担忧。

茅台宣布

9月20日晚间,贵州茅台公告称,公司以通讯表决方式召开董事会,《关于以集中竞价交易方式回购公司股份的方案》获得董事会全票通过,公司将以自有资金回购股份,回购金额不低于30亿元(含)且不超过60亿元(含),本次回购股份将用于注销并减少公司注册资本,回购价格不超过1795.78元/股(含),该回购价格上限不高于公司董事会通过回购股份决议前30个交易日公司股票交易均价的130%。

公告显示,拟回购数量为167.06万—334.12万股,占公司总股本的比例为0.133%—0.266%,回购股份期限为自公司股东大会审议通过回购方案之日起12个月内。

据了解,这是贵州茅台上市23年来首次实施注销式回购,贵州茅台称,为维护公司及广大投资者的利益,增强投资信心,在保证公司正常经营和长期发展不受影响的前提下,根据中国证监会、上海证券交易所等相关规定,公司拟以自有资金实施股份回购计划,回购股份将用于注销并减少公司注册资本。

贵州茅台还表示,本次回购方案实施完成后,不会对公司日常经营、财务、研发、盈利能力、债务履行能力、未来发展及维持上市地位等产生重大影响。

公告还透露,公司控股股东、实际控制人、董事、监事及高级管理人员未来3个月、未来6个月不存在减持公司股份的计划。

从二级市场来看,近段时间以来,贵州茅台股价持续走低,9月19日盘中,一度跌至1245.83元/股,创出阶段性新低。截至9月20日收盘,该股股价报1263.92元,年内累计跌幅达25.25%,最新总市值为15877亿元。

从业绩层面来看,2024年上半年,贵州茅台实现营业收入819.31亿元,同比增长17.76%;实现净利润416.96亿元,同比增长15.88%。其中,茅台酒的业务收入达685.67亿元,比2023年的592.79亿元增长近百亿元。

此外,根据贵州茅台公布的《2024—2026年度现金分红回报规划》,2024年至2026年度,公司每年度分配的现金红利总额不低于当年实现归母净利润的75%,原则上每年度进行两次分红。

分析人士指出,回购、分红都是市值管理的利好信号,当前贵州茅台通过市值管理实现内在价值与市场价值的同步提升,或许可以使投资者对股价形成相对稳定的预期。

茅台酒价格下行

今年以来,A股白酒板块持续承压下行,截至最新收盘,中证白酒指数(399997)年内累计跌幅已超32%,洋河股份(002304)、泸州老窖(000568)等白酒巨头股价亦大幅下挫。

由于外部环境承压,白酒的消费场景受到一定的影响,市场有分析称,白酒行业与地产行业相关性较高,在当前地产行业萎靡的背景下,白酒行业的需求或受到较大冲击。

作为中国白酒行业龙头,53度飞天茅台酒的价格受到投资者和消费者的密切关注。今年上半年,飞天茅价格波动明显,终端市场价格一度跌破2300元大关。

据了解,在中秋节前后,散瓶飞天价格相对稳定。今日酒价显示,散飞节后略有下滑至2365元,原箱飞天下降至2490元。值得一提的是,在去年中秋节时,散飞价格在2700元左右,原箱飞天单瓶价格更是接近3000元。

另据第一财经,北京多位黄牛表示,已经不再回收龙年生肖茅台,称其批价已经跌破发售价(2499元/瓶),酒商对于茅台酒后续的价格走势感到担忧。酒业评论员表示,茅台市场价格的变化主要还是受市场和经济环境变化影响,预计今年“十一”到春节前,白酒需求依然会较为低迷,具体情况还要进一步观望。

今年1月份,龙年生肖茅台正式上架i茅台APP,发售价格为2499元/瓶,在上市之初,龙茅曾一度被市场爆炒,售价炒高至6000元/瓶,但到五六月份,龙茅的价格就已经跌至3000元/瓶以下,8月中旬又跌至2800元/瓶左右。

针对酒的价格变动,在贵州茅台2024年半年度业绩说明会上,茅台董事长张德芹表示,茅台高度重视市场情况。贵州茅台与经销商、电商、团购、省区自营等渠道代表深度座谈交流,持续完善既系统、又协同的战略战术体系,市场情况整体较为稳定。

浙商证券(601878)表示,白酒行业与经济增长强相关,与当前景气度向上、商务活动旺盛的重点产业相关性高,但与某一具体行业并无持续的相关性,目前白酒产业规模扩张与地产行业逐渐脱钩。宏观经济处在一个新旧动能转换的关键时期,贵州茅台处在传统产业需求减弱、新兴产业需求培育的新阶段,虽然当前中国白酒行业面临价格、动销、需求等多重问题相互交织的局面,但行业下行期是短期的、暂时的。

浙商证券进一步表示,“白酒行业规模扩张与城镇化正相关,在20世纪80年代第二波婴儿潮影响下,当前白酒的人口红利尚未消失,预计2025年—2032年,20岁—50岁人口规模总体保持稳定,因此我们认为白酒在未来6年—7年在主流饮酒人口端仍有支撑。”

另外,根据经销商反馈,部分传统行业的客户也在积极谋求转型,寻找新的业务或增长点,因此这些传统客户的消费力也依然存在,他们也将继续成为茅台酒经销商的重要客源。高端白酒的消费市场不是绝对的而是动态的,以茅台为代表的高端名酒市场依然有空间可供挖掘,并且长期向好。

0人

- 每日推荐

- 股票频道

- 要闻频道

- 港股频道

ETF飞跃式发展 券商圈地多面开花

ETF飞跃式发展 券商圈地多面开花

暴涨!超6万人爆仓

暴涨!超6万人爆仓

- 北京市:优化房地产政策

- 中日将就福岛核污染水排海问题发表共识,逐步恢复合规的水产品进口

- 部分厂商称已无法下单英伟达H20芯片

- 沪深300汽车零配件指数报5359.47点,前十大权重包含德赛西威等

- 国家发改委:加大宏观调控力度

- 中证中国内地企业全球可选消费综合指数报3959.88点,前十大权重包含比亚迪等

- 9月20日晚间公告集锦:贵州茅台拟以30亿元-60亿元回购股份用于注销

- 无锡企业闪耀低轨卫星物联网赛道 当地已集聚商业航天企业110家

- 中证海外内地股可选消费指数报3525.96点,前十大权重包含理想汽车等

央国企整合 坚持长线思维是关键

央国企整合 坚持长线思维是关键

卷疯了!阿里宣布:降价85%!

卷疯了!阿里宣布:降价85%!

阿斯麦跌4%,遭大摩下调评级

阿斯麦跌4%,遭大摩下调评级

贝壳下场拿地:从合作开发到自主操盘

贝壳下场拿地:从合作开发到自主操盘