340亿广州老板,抄底800亿永辉

大笔抄底,前途未卜。

广州老板叶国富,大手笔抄底永辉。

9月23日,他创立的名创优品宣布,拟斥资约63亿元,收购永辉超市(601933)29.4%股份,交易完成,将成为其第一大股东。

永辉已连亏三年,合计亏掉超80亿元,当下正处关键转型期,前途未卜。

叶国富本人称,收购的动因,源于他看好永辉“调改”的前景,其三家门店经胖东来改造后,大幅改善。

叶相信,永辉能翻身,其股东则大惊失色。9月24日,名创优品港股大跌近24%,市值蒸发约90亿元。

“大家都看不懂就对了,如果都看得懂我就没有机会了。”他在朋友圈写道。

有消费领域投资人告诉《21CBR》记者,几家门店的调改成功,相对容易,若要对永辉数百家门店调改,提升业绩,难度很大。

1

抄底入主

单就规模来说,叶国富主导的这笔交易,堪称蛇吞象。

2023年,永辉的营收几近800亿,在全国拥有850家连锁超市,名创优品店面固然多,其营收只有114.7亿,仅为永辉的1/7。

股权将由协议转让完成。

叶经由子公司“骏才国际”,接盘香港怡和和京东所持有的永辉股权。

当前,永辉约200亿的市值,处于10年来的最低期,较高点跌去八成。京东入股永辉时,出价为9元/股,叶国富的出价则不及1/3。

名创优品CFO张靖京提到,这笔交易,投资成本溢价低,安全边际高。

交易将在2025年上半年完成,叶国富暂时无意直接经营永辉。

官方称,名创优品不会控制永辉董事会的多数席位,成为控股股东或实控人,也不会合并财务报表。

“这是根据目前的情况做出的判断。”就控制权,张靖京也依然留了余地。

债少钱多,是叶国富出手的底气。

据称,目前公司账面现金近70亿元,有息负债仅640万元,预计将从银行等渠道,自筹38亿元的低成本融资。

如此计算,名创优品本身,也将掏出25亿元现金。

“资产负债表有充足的空间完成这一交易。” 张靖京提到,这笔投资将会增加其负债端的使用,优化资本结构。

饶是如此,叶国富的家底,说不上厚实。

截至6月末,名创优品的净资产仅为97亿左右,单从63亿的交易额算,这笔投资占去总家底的2/3。

其实,怡和清仓永辉,京东大幅减持,二者账面损失均相当惨重,然而,两家财务资源,较叶国富宽裕得多,不会伤筋动骨。

而对名创优品而言,一旦出现闪失,依然危及财务稳健性。

2

期待翻身

“永辉正在进行的调改项目,让我无比激动。”

叶国富的信心在于,他认为,永辉沿着现在的路走下去,将在未来几年“脱胎换骨”。

他对线下超市的生意,一度预期悲观,称“社区团购再干一两年,500平方以上的超市基本没戏了。”

改变其想法的,是胖东来。

叶是Costco的忠实拥趸,他发现,比Costco更优秀的零售模式,就是胖东来,称之为“中国超市的唯一出路”。

今年,就多家永辉超市,胖东来就其经营策略、商品结构、卖场布局动线、环境、员工待遇等,进行全面调整改造。

实地参观了调改后的永辉店,叶国富颇受触动。

23日晚的电话会上,他列举了三个地区、三家门店的业绩变化,比如,郑州门店首日业绩188万元,是调改前的14倍,日均客流量是调改前5.3倍。

“三家店调改成功,充分说明了胖东来模式可以复制。”

叶本人称,只要永辉团队坚持回归零售本质的调改,成功的希望很大。

严酷的一面则是,永辉整体下行态势未变。

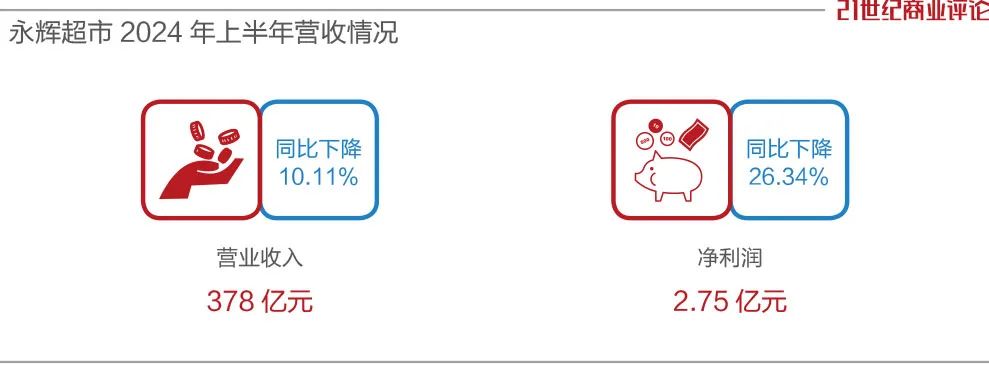

1-6月,其收入378亿元,净利2.75亿元,均同比下滑,处于微利状态,业绩仍存巨大不确定性。

“尤其是当下,消费力不够强劲,在一个存量市场中,优化一家趋势没那么好的超市,困难很多。”

消费投资人向《21CBR》记者分析说,山姆和胖东来在全国只有三四十家门店,能否复制到永辉数百家门店存疑;况且,大型超市SKU繁多,名创优品本身也缺乏经验。

同时,创始人张轩松、张轩宁两兄弟,至今在永辉持有股份。

“复杂的股权结构下,会让调改这件事情变得更难。”该投资人判断说。

3

协同发展

入主永辉后,叶国富和团队的精力,仍将放在名创优品上。

主业经营稳定,是他出手的真正底气。

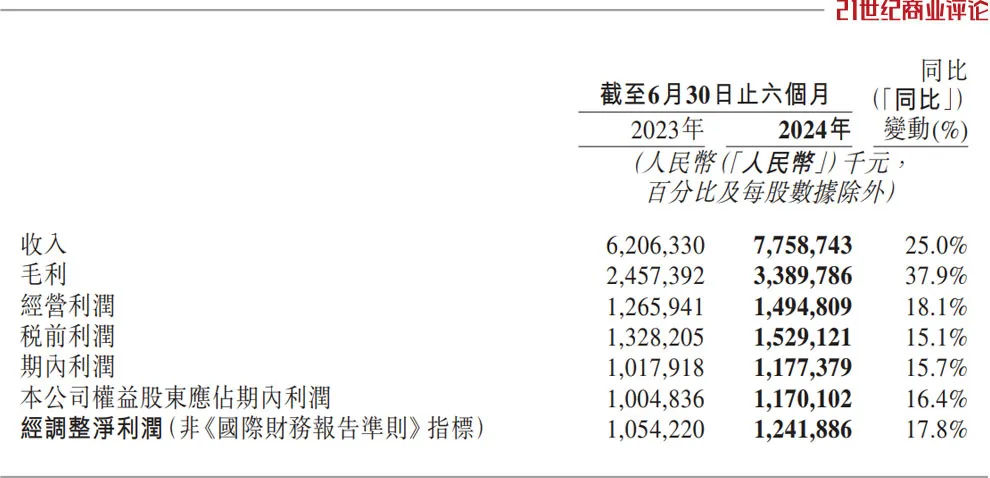

2024年1-6月,名创优品进账77.59亿元,同比增长25%,净赚12.42亿元。胡润富豪榜显示,叶国富夫妇的财富值,已达340亿元。

只要态势延续,哪怕永辉的投资有所折损,也可保无虞。

当下,叶国富正大幅扩张版图。

按照计划,2024至2028年,名创优品每年净增门店900至1100家,实现门店总数破万。今年1-6月,已新增门店502家。

高歌猛进之时,基本盘也正承压。

截至2024年6月,内地门店总数为4115家,占到总门店的六成,收入则达到50.27亿元,约占65%。

然而,内地同店GMV在走低,上半年下滑了1.7%,闭店率则在走高,升至3.6%,其原因多种多样,如租约到期、租金增加、门店无法盈利及合伙人出于其他考虑等。

内地业务维持稳健,且海外扩张快速见效,这是叶国富团队的真正挑战,尤其大量现金资源押注永辉后,压力会变得更大。

叶也期待,两家零售头部能形成协同效应。

例如,在渠道层面,永辉在全国占据许多好位置,若调改成功,它将成为商业地产吸引客流的重要品牌,两家可一起拿店。

在供应链层面,永辉将可为名创优品补全生鲜等赛道的拼图。

同时,永辉有1/4的销售来自于生活用品,大多为第三方品牌,名创优品则可基于自有品牌的资源经验,协助永辉开发自有产品,提高毛利率。

“这将会是一个巨大的增量市场。”

叶国富希望,大家给点耐心,“相信我的眼光”。

0人

- 每日推荐

- 股票频道

- 要闻频道

- 港股频道

这家券商研究所迎新“一把手”

这家券商研究所迎新“一把手”

数据为创新赋能

数据为创新赋能

- 多家中小银行下调存款利率

- 事关养老金!人社部重磅

- 存量房贷新政将出,房企中介都很“忙”,一个上午接到十几通电话

- 9月24日晚间公告集锦:中国能建子公司联合体中标150.96亿元填海工程勘察设计施工总承包项目

- 飞行器亮相!低空经济“振翅欲飞”

- 底部巨阳,什么信号?这次有何不同,超跌低估值稳健成长股揭秘

- 中证香港300原材料指数报1639.93点,前十大权重包含紫金矿业等

- 9月24日磷酸产业链情报

- 9月24日钛白粉产业链情报

两家锂电产业链公司拟出海设厂

两家锂电产业链公司拟出海设厂

金价高处不胜寒? 多头还在加码黄金类产品

金价高处不胜寒? 多头还在加码黄金类产品

A股、港股大爆发!沪指大涨4.15%,创四年多来单日最高涨幅

A股、港股大爆发!沪指大涨4.15%,创四年多来单日最高涨幅

入股永辉心系胖东来,叶国富一意孤行

入股永辉心系胖东来,叶国富一意孤行