三季报解读:抽水蓄能兼具稀缺与成长,国防军工高爆发与小确幸你选谁

5倍增长空间可期?

10月16日至17日盘前,沪深京三市共5家公司发布三季度业绩预告,均为预增,增幅超过100%有3家。

从规模来说,仅有中国人寿(601628)(601628.SH)算得上有代表性的行业龙头,其增长逻辑以及行业机遇我们已在近几日探讨过,今日不再赘述。其余4家限于规模有限,难以确切体现行业面貌。

按常理说,三季报业绩预告要在15日前完成披露,也就说业绩预告已经进入收尾阶段。不过不用担心风云君没事做,三季度业绩快报&完整三季报已经到达战场。

截至10月17日盘前,沪深京共有15家公司发布三季度业绩快报、34家公司发布三季报,其中不乏利润增速超过20%的个股。

今天我们便从个股着手,看看有没有值得关注的靓仔。

抽水蓄能稀缺标的,增长动能充沛

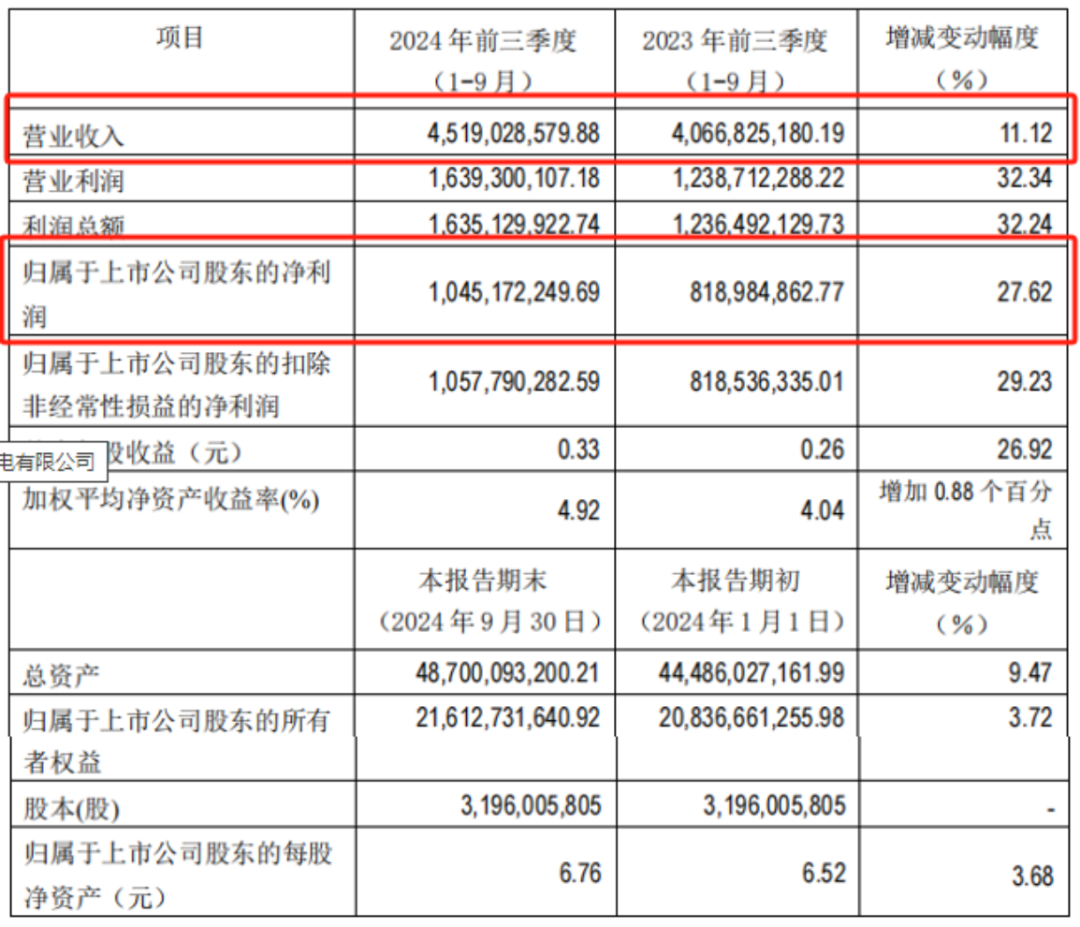

南网储能(600995)(600995.SH)是当中较为亮眼的一家,前三季度营收45.19亿同比增长11.1%,净利润10.45亿同比增长27.6%,规模已超过上年全年的水平。

(来源:南网储能三季度业绩快报)

比较难得的是,这是在中报净利润同比下滑9.6%的基础上取得的,只算三季度,净利润同比增幅高达231.5%。

南网储能是南方电网旗下的抽水蓄能运营平台,2022年9月通过资产置换方式借壳文山电力上市,交易详情风云君也有分析过。

这也是过去两年间业绩的大幅波动的主要原因,算下来2023年才是南网储能上市后的首个可比年度。

2023年,主业抽水蓄能贡献了接近80%收入,剩余部分主要由自有水电站的发电收入贡献。

南网储能旗下水电站共3个,装机装机容量合计203万千瓦,其中192万千瓦归属珠江水系。

前三季度的业绩增长正是来自这部分业务,相较于水量偏枯的2023年,2024年来水量有明显改善。

(来源:南网储能三季度业绩快报)

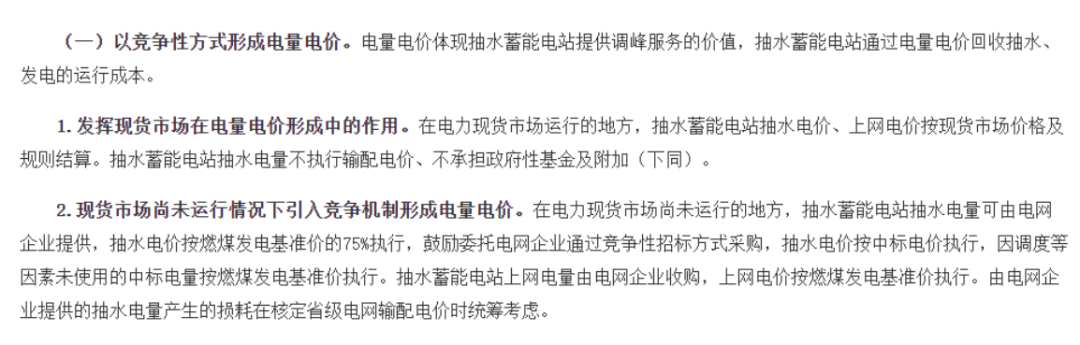

相较于看天吃饭的水电,抽水蓄能的业绩贡献相对稳定,且这个行业发展至今,两部制电价的盈利模式已经普及。

两部制电价中,一部分是电量电价,即抽水蓄能充电与发电之间的价差,电力现货市场尚未运行的区域内约是标杆电价的25%,存在电力现货市场的地方则随行就市。

(来源:《关于进一步完善抽水蓄能价格形成机制的意见》)

另一部分容量电价主要体现电网公司对储能电站固定成本等非运营成本的相关支持,现按照40年经营期、IRR 6.5%的标准核定。

(来源:兴业证券)

两下相加,抽水蓄能电站的盈利能力还是十分可观的,在2023年、2024年上半年的毛利率均接近50%。

更为难得的是,由于产业链上下游均为电网公司,目前国内抽水蓄能电站运行管理模式也主要采取电网统一运营模式。

现存在运营电站中,国家电网旗下的国网新源拥有其中超6成的装机容量,南方电网也有约2成的市占率,两家公司合计份额近9成,几乎垄断了整个行业。

而考虑到国网新源尚未上市,南网储能的稀缺性毋庸置疑。

根据国家能源局的规划,至2025年抽水蓄能投产总规模将达到6200万千瓦,至2030年则要达到1.2亿千瓦。

(来源:国家能源局)

按照2023年末国内5094万千瓦的已投运规模计算,未来7年内行业尚有翻倍增长的空间。

盈利能力、竞争格局、成长性兼具,抽水蓄能这类商业模式吸引力十足。

对于南网储能来讲,水电这类印钞机业务也能在一定程度上消弭抽水蓄能过于重资产的弊端。

截至2024年中,南网储能旗下抽水蓄能投产装机总规模1,028万千瓦,在建抽水蓄能电站9座共1080万千瓦,开展前期项目7个共860万千瓦,储备项目20个共2750万千瓦。

若能全部建成,总装机容量将是当前的5倍。

军工:高爆发 VS 小确幸?

再来说说军工板块的两家个股——雷电微力(301050)(301050.SZ)、华秦科技(688281.SH),两位也是风云君的老朋友啦。

军工业绩增长与否一定程度要仰仗国家在国防军队建设中的投入力度。根据今年年初的人大会议,2024年全国财政安排国防支出1.67万亿,同比增长7.2%,增速与去年相持平,国防支出保持稳定增长。

从规模上来说,两家公司的营收体量都仅在10亿级左右,基本都处在军工产业链体量不大的某一细分环节,但增速均优于行业整体投入增速。

特别是雷电微力,今年前三季度的收入和利润增幅分别超过60%、40%,体量已超过去年全年水平,风云君在之前的研报也提到过,公司账面存货暗藏近20亿营收,但迟迟无法转化成收入,导致2023年增长乏力,没想到2024年终于兑现了。

咱们就先从它说起。

01 雷电微力:业绩终于兑现了!

雷电微力的主业是毫米波微系统,被主要应用于精确制导、通信数据链、雷达探测等领域,是相关军用装备的关键核心部件,妥妥的军工集团零部件供应商。

早在2019年和2021年,雷电微力也曾有过两次营收爆发,营收增速分别达到546%、115%,分别由M03和X03两型号批产带来,不难猜出此次爆发应该是又有新型号产品批产。

但三次间又有稍许差异,2019年批产的M03产品客户为军工集团下属C01单位(C集团),彼时来自C集团的营收占比高达85.4%。

2021年批产的X03产品则供应给新拓展的D集团,当年D集团贡献营收3.15亿,占比超42%,而C集团的营收占比降至54.64%,雷电微力似乎找到了可以依赖的又一大客户?

但到了2023年,来自C集团的营收占比又一次高达95.28%,甚至达到过去五年最高水平,而其他客户的销售额则均在2,500万以下。这意味着D集团也只是昙花一现,除了C集团以外雷电微力并未能找到可以持续性的客户订单。

对于此次的批产客户,雷电微力并未明确披露,但我们看到其业绩过度依赖于某单一大客户,这当然跟行业属性有关系,但也导致了业绩极大的波动性和不确定性。

好消息是,截至2024年6月末,公司发出商品8.6亿,以其当前45%的毛利率测算,将对应15.6亿营收,接近2023年的1.8倍水平。

但鉴于2023年时存货迟迟无法转换成收入,这次会不会有类似风险,还是需要注意的。

02 华秦科技:稳稳的幸福

再简单说说华秦科技,今年前三季度营收和利润分别同比增长22.6%、14.4%。

华秦科技主营隐身材料、伪装材料、防护材料等特种功能材料,主要应用于我国重大国防武器装备的隐身、重要地面军事目标的伪装和各类装备部件的表面防护。

技术实力方面,公司实控人和研发团队来自西工大,中高温隐身材料打破国外技术封锁,承接了多个重大装备型号配套研制工作,被国防科工局认定为国际先进水平,其56%的毛利率和44%的净利率也能充分反映其技术壁垒之高。

与雷电微力相似的是,华秦科技也存在明显的单一大客户依赖现象,2023年第一大客户的营收占比超过80%。

但与之不同的是,其产品放量并不会严格地受某一装备型号所限,不会发生例如D集团集中采购又很快停止的那般现象,因而其营收增长节奏较为稳定,没有高爆发,但有的是“稳稳的幸福”。

在国际地缘政治矛盾加深、高精尖武器装备加速列装的背景下,华秦科技业绩有望持续“稳稳的幸福”。

0人

- 每日推荐

- 股票频道

- 要闻频道

- 港股频道

多路增量资金有望持续助力A股稳健运行

多路增量资金有望持续助力A股稳健运行

持续加力汇聚合力 稳楼市打出组合拳

持续加力汇聚合力 稳楼市打出组合拳

- 房地产金融政策持续落地

- 央行即日起正式启动证券、基金、保险公司互换便利(SFISF)操作

- 中国光伏行业协会:光伏组件低于0.68元/W投标中标涉嫌违法

- 中证沪港深互联互通综合可选消费指数报2789.06点,前十大权重包含比亚迪等

- 抢抓并购重组机遇 银行进场布局

- AI大模型混战后,以知识为中心驱动的人工智能迎来风口

- 央企大手笔增持 向市场传递出三大积极信号

- 上市公司三季报业绩预告纷纷出炉,47家公司净利翻倍,七彩化学增30倍,国航远洋增10倍

- 中证港股通可选消费综合指数报2695.01点,前十大权重包含理想汽车-W等

半导体行业持续复苏 11家公司前三季业绩预增

半导体行业持续复苏 11家公司前三季业绩预增

减肥药赛道火热 机构看好行业发展

减肥药赛道火热 机构看好行业发展

第一百万辆理想汽车在常州下线背后,国产供应链直追

第一百万辆理想汽车在常州下线背后,国产供应链直追

京东金融“拆借解决资金问题”?业内人士:系行业标准流程

京东金融“拆借解决资金问题”?业内人士:系行业标准流程