国光电器三季度利润暴跌44%,增收不增利暴露经营困境

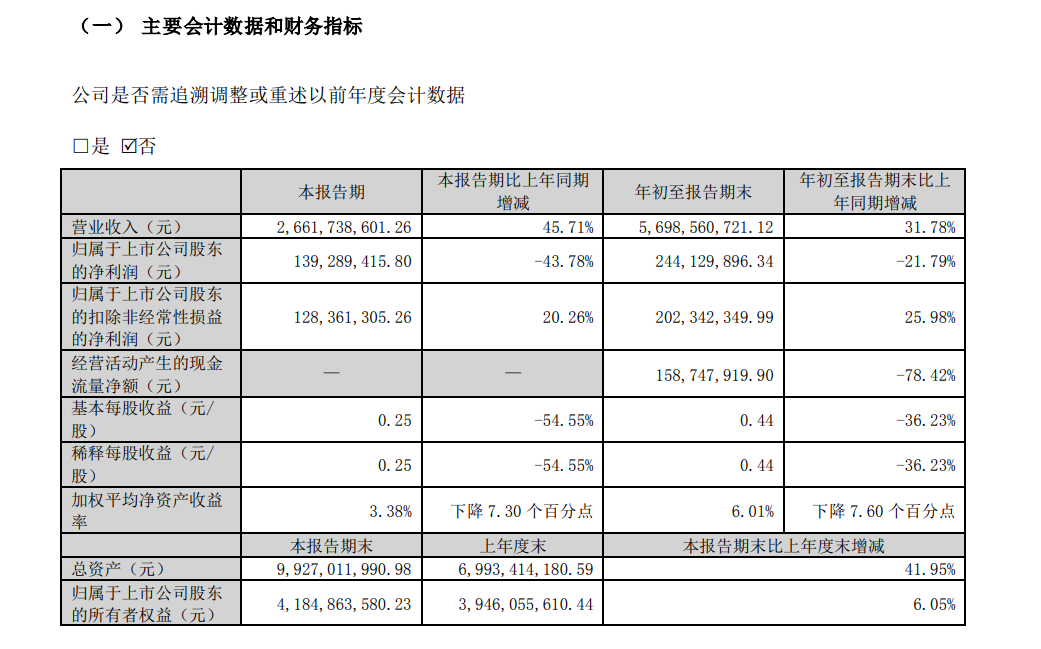

金融界10月22日消息,国光电器(002045)发布2024年第三季度财报,数据显示公司营收同比大增45.71%至26.62亿元,归属于上市公司股东的净利润大幅下滑43.78%至1.393亿元。这一"增收不增利"的现象引发市场关注。

毛利率持续下滑,成本压力凸显

国光电器近年来毛利率呈现持续下滑趋势。2024年前三季度,公司毛利率为13.79%,较上年同期的14.45%下降0.66个百分点,更是远低于2019年的16.16%。细究原因,主要有以下几点:

首先,原材料成本上涨侵蚀利润空间。电声行业主要原材料包括塑料粒子、磁性材料、电子元器件等,近年来大宗商品价格波动剧烈,给企业带来较大成本压力。国光电器作为国内领先的电声产品制造商,采购规模庞大,原材料价格上涨直接影响其盈利能力。

其次,人力成本居高不下。电声产品制造属于劳动密集型产业,人工成本在总成本中占比较高。近年来,国内制造业普遍面临用工成本上升的压力,国光电器也不例外。根据公司财报,2024年前三季度销售费用同比增长37.14%,远高于营收增速,反映出人力成本上升的影响。

再次,产品结构变化拖累整体毛利率。国光电器产品线丰富,包括音箱、耳机、麦克风等多个品类。不同产品的毛利率存在差异,如果低毛利率产品占比提升,将拉低整体毛利水平。公司近期大力发展TWS耳机等新品类,前期投入较大,可能对短期毛利率造成一定影响。

研发投入加大,短期业绩承压

国光电器作为高新技术企业,始终重视研发创新。2024年前三季度,公司研发费用达到2.47亿元,同比大增52.15%,占营业收入的比例为4.33%,较上年同期提高0.58个百分点。研发投入的加大,无疑对短期业绩造成压力。

从研发方向来看,国光电器主要聚焦于三个领域:一是新一代音频技术,如空间音频、主动降噪等;二是智能化与物联网技术,致力于打造智能音频生态;三是新材料应用,以提升产品性能和用户体验。这些研发投入虽然短期内难见效益,但对公司长远发展至关重要。

值得一提的是,国光电器近年来积极布局新能源汽车相关业务。公司已成功进入多家头部车企供应链,并在车载音响、智能座舱等领域取得突破。这一新业务方向虽然前景广阔,但前期投入较大,也是导致研发费用激增的重要原因之一。

海外市场波动,汇率风险加剧

作为外向型企业,国光电器的业绩深受国际市场影响。2024年前三季度,公司实现出口收入46.97亿元,占营业总收入的82.42%。如此高的海外业务占比,使得公司面临较大的汇率风险。

2024年以来,人民币汇率波动加剧。截至9月30日,美元兑人民币中间价为7.1798,较年初升值约3.5%。汇率波动直接影响国光电器的汇兑损益,进而影响公司整体盈利水平。根据财报,2024年前三季度公司汇兑损失为0.74亿元,同比大幅增加1.02亿元,成为拖累业绩的重要因素。

此外,全球经济增速放缓、地缘政治风险上升等因素,也给国光电器的海外业务带来不确定性。部分国家和地区的消费需求疲软,可能导致订单量下滑或回款周期延长,增加公司的经营风险。

关键词阅读:国光电器

0人

- 每日推荐

- 股票频道

- 要闻频道

- 港股频道

上市公司 积极参与设立产业基金

上市公司 积极参与设立产业基金

金银价格联袂创新高

金银价格联袂创新高

- 我国深化产业工人队伍建设改革

- 中芯国际:易方达减持124.65万股

- 中国电信:第三季度净利润为74.87亿元 同比增长7.8%

- 星期三机构一致最看好的10金股

- 券商助力回购增持 提供一站式服务

- 央企引领股票回购与增持 强力提振市场信心

- A股市场回购潮起 多家公司上调回购价上限

- 数据要素持续获政策催化 机构频繁调研11只概念股

- 折叠屏手机渗透率有望快速提升 海内外龙头厂商相继“上新”

公募鏖战指数基金

公募鏖战指数基金

腾讯:铸造数字引擎

腾讯:铸造数字引擎

携手红杉中国,李宁大动作

携手红杉中国,李宁大动作

美的置业宣布完成重组并变更部分高管职能

美的置业宣布完成重组并变更部分高管职能