西南证券:给予甘源食品买入评级

西南证券股份有限公司朱会振,夏霁近期对甘源食品(002991)进行研究并发布了研究报告《2024年三季报点评:渠道调整推进,盈利持续改善》,本报告对甘源食品给出买入评级,当前股价为70.3元。

甘源食品

投资要点

事件:公司发布2024年三季报,前三季度实现营业收入16.1亿元,同比增长22.2%;实现归母净利润2.8亿元,同比增长29.5%。其中2024Q3单季度实现营业收入5.6亿元,同比增长15.6%;实现归母净利润1.1亿元,同比增长17.1%;实现扣非归母净利润1.0亿元,同比增长22.3%。

产品矩阵丰富,渠道调整持续推进。1、分品类看,老三样产品依然占据消费者心智,综合豆果、综合果仁、青豌豆、薯片、花生等产品增长情况较好。2、分渠道看,电商渠道负责人已到位,团队搭建、产品梳理等工作持续推进,期待Q4旺季表现;KA经销转直营工作逐渐取得成效,表现优于行业;出海方面以越南市场为主,实现持续稳定增长。

盈利能力持续提升。1、2024年前三季度公司实现毛利率35.6%,同比下降0.7pp;24Q3毛利率36.8%,环比提升2.4pp,主要由于:1)原材料价格下降;2)渠道结构影响。2、前三季度销售费用率12.6%,同比增加1pp,主要由于:1)销售人员数量增加;2)增加线上新媒体渠道费用投放。管理费用率、研发费用率、财务费用率分别为3.7%(-0.3pp)、1.2%(-0.1pp)、-0.6%(+0.3pp)。3、公司获得高新技术企业认定,所得税率维持较低水平。前三季度实现净利率17.3%,同比提升1pp;24Q3净利率19.7%,同比提升0.3pp。

套保降低原料价格波动影响。公司及控股子公司拟以自有资金进行花生、白糖、棕榈油、豆油等商品期货期权的套期保值业务,有利于降低原材料价格波动对公司经营的影响。公司供应链能力持续建设,采购优势逐步提升。

盈利预测与投资建议。预计公司2024-2026年归母净利润分别为4.2亿元、5.0亿元、6.0亿元,EPS分别为4.51元、5.39元、6.42元,对应动态PE分别为16倍、13倍、11倍,维持“买入”评级。

风险提示:行业竞争加剧风险;新品推广不及预期风险;食品安全风险。

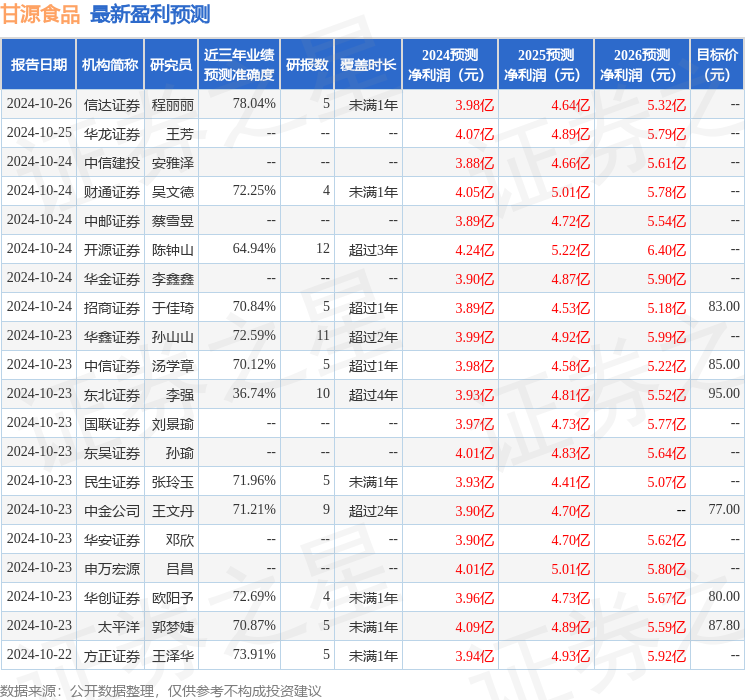

证券之星数据中心根据近三年发布的研报数据计算,信达证券(601059)程丽丽研究员团队对该股研究较为深入,近三年预测准确度均值为78.04%,其预测2024年度归属净利润为盈利3.98亿,根据现价换算的预测PE为16.46。

最新盈利预测明细如下:

该股最近90天内共有27家机构给出评级,买入评级22家,增持评级5家;过去90天内机构目标均价为86.51。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

0人

- 每日推荐

- 股票频道

- 要闻频道

- 港股频道

利好!多家公司业绩大增

利好!多家公司业绩大增

深圳新房认购量,创新高

深圳新房认购量,创新高

- 并购重组需重视市场风险与合规管控

- 并购重组概念股大爆发!智谱AI概念股发酵集体走强,沪指放量上涨0.68%

- 中美经济工作组谈了什么?详情披露

- 中证沪港深互联互通综合可选消费指数报2954.87点,前十大权重包含比亚迪等

- 前9月高技术制造业利润同比增6.3%

- 中证沪港深互联互通中小综合指数报3301.53点,前十大权重包含江淮汽车等

- 10月28日硫酸铵产业链情报

- 10月28日钛白粉产业链情报

- 北水成交净买入62.82亿 阿里巴巴与美国集体诉讼和解 北水全天抢筹超17亿港元

银发经济催生新风口 康养文旅发展潜力大

银发经济催生新风口 康养文旅发展潜力大

利好!多家公司业绩大增

利好!多家公司业绩大增

南向资金持续流入港股,这些个股倍受青睐!基金经理详解背后逻辑

南向资金持续流入港股,这些个股倍受青睐!基金经理详解背后逻辑

三季报后股价跌逾12%,眼科和医美谁能拯救昊海生物科技

三季报后股价跌逾12%,眼科和医美谁能拯救昊海生物科技