山西证券:给予中国联通买入评级

山西证券股份有限公司张天,高宇洋,赵天宇近期对中国联通进行研究并发布了研究报告《业绩保持双位数增长,用户数净增创6年新高》,本报告对中国联通给出买入评级,当前股价为5.15元。

中国联通(600050)

事件描述:

中国联通发布2024年三季度报告。2024Q1-Q3,公司实现营业收入2,901.2亿元,同比+3.0%;实现利润总额234.2亿元,同比+10.0%;归母净利润83.4亿元,同比+10.0%。

事件点评:

联网通信业务稳盘提质,用户结构持续优化。2024Q3,公司移动用户达到3.45亿户,全年累计净增1,123万户,创近6年同期新高;其中,5G套餐用户达2.86亿户,5G套餐渗透率达83%。物联网连接数达到5.94亿个,净增近亿个;固网宽带用户达到1.21亿户,全年累计净增712万户,规模发展保持良好态势。未来公司将坚持以新融合拓展新场景、新价值,坚持业务融

合、产品融合(打造数个收入十亿级产品,如联通云盘、视频彩铃;家庭客户全屋光宽引领,拓展智能家居、智慧安防、超清内容)以及终端融合。

算网数智业务扩盘增效,主要业务板块仍保持高增。算力业务快速增长,联通云收入达438.6亿元,同比+19.5%;公司通过数据中心适智化改造加速AIDC布局,数据中心收入达196.9亿元,同比+6.8%;深耕5G+工业,工业互联网品牌影响力逐渐凸显,5G行业虚拟专网累计服务客户数达到14,013户;积极构建生态繁荣的“大安全”体系,网信安全收入维持强劲增势。算力业务板块加强针对性投资,2024年AI服务器集采规模达2503台,将陆续布局20多个大型算力中心园区;元景2.0平台深耕应用场景,为算网数智业务增添中长期发展新动能。

网络底座建设加速,移动互联网覆盖水平持续提升。公司不断深化共建共享,5G中频基站达136万站(较24H1增加5万站),4G中频共享基站超200万站,未来将持续推动超百个城市实现RedCap、5G-A商用部署;持续推动千兆网络普及提质,10GPON端口占比达80%;算力智联网AINet满足

海量数据(603138)传送需求,具备高通量、高性能、高智能特点。反映在成本管控上,公司网络运营及支撑成本占收比保持稳定,折旧及摊销同比略降,展望全年,我们认为公司毛利率水平将稳中有进。

未来展望:继续实现利润双位数增长,资本开支总额下降。对于2024年经营业绩展望,公司力争实现收入稳健增长、税前利润双位数增长。全年资本开支将控制在约650亿元,同比-12%。

盈利预测、估值分析和投资建议:预计公司2024-2026年归母净利润91.31/100.99/111.16亿元,同比增长11.7%/10.6%/10.1%;对应EPS为0.29/0.32/0.35元,2024年11月4日收盘价对应PE分别为17.6/15.9/14.4倍,公司业绩增长预计维持在行业中高水平,未来ROE、分红比率有望持续提升,维持“买入-A”评级。

风险提示:

移动、宽带业务ARPU值下滑风险。公司5G套餐渗透率已超78%,随着高价值5G用户完成渗透,未来移动ARPU值增速将趋缓。若5G流量增长不及预期或融合信息业务发展不及预期,ARPU有下滑风险。

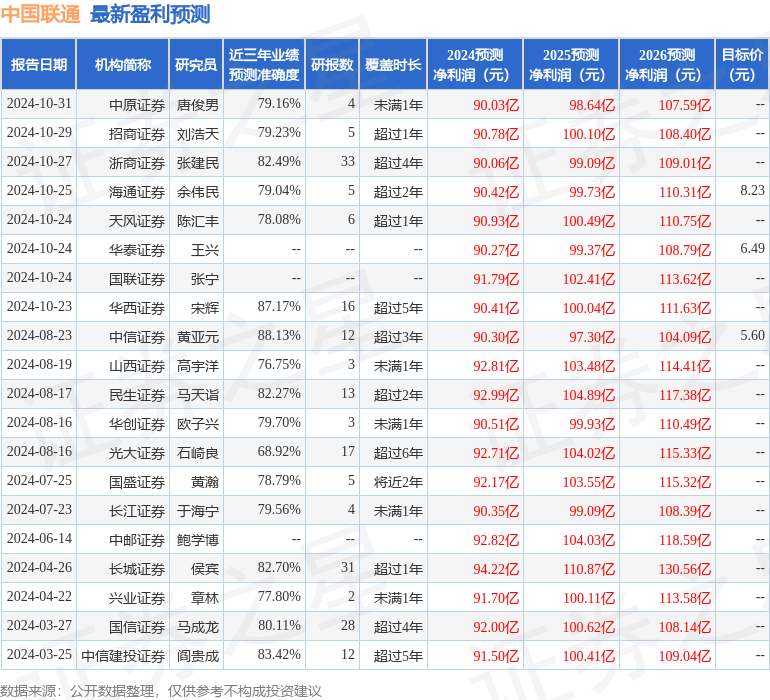

证券之星数据中心根据近三年发布的研报数据计算,中信证券黄亚元研究员团队对该股研究较为深入,近三年预测准确度均值高达88.13%,其预测2024年度归属净利润为盈利90.3亿,根据现价换算的预测PE为18.39。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级11家,增持评级6家;过去90天内机构目标均价为6.71。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

0人

- 每日推荐

- 股票频道

- 要闻频道

- 港股频道

年度销量目标仅三车企完成率过八成

年度销量目标仅三车企完成率过八成

收购价涨超15%!这些粮食价格回暖

收购价涨超15%!这些粮食价格回暖

- 事关大规模地方债置换 最新重磅消息

- 上海市政府批复同意国泰君安与海通证券合并重组

- 突发警告!事关特朗普,全美零售联合会发出警告

- 中国独角兽新增下降:风险投资与IPO

- 回购公告密集发布 A股重要信号出现

- 什么情况?83股评级遭下调

- 11月5日晚间公告集锦:中信建投邹迎光、张志斌因工作变动辞职

- 全是硬科技!华为参股的A股名单揭秘

- 中证海外内地股通信服务指数报1326.63点,前十大权重包含百度等

金银价格持续上涨 银行代销贵金属热度升温

金银价格持续上涨 银行代销贵金属热度升温

公私募业务齐头并进 近六成券商资管净收入正增长

公私募业务齐头并进 近六成券商资管净收入正增长

腾讯微保率先接入全国首个数据要素场内线上交易全闭环试点

腾讯微保率先接入全国首个数据要素场内线上交易全闭环试点

疯狂的绿城:京沪苏杭连续拿地超160亿元

疯狂的绿城:京沪苏杭连续拿地超160亿元