5年6“战”港交所终有回响,纽曼思业绩陷负增长急盼转机

都说好事多磨,这句话用在资本市场中大概更是贴切。历时五年多之后,纽曼思健康食品控股有限公司(以下简称“纽曼思”)的上市“马拉松”终于接近了“撞线时刻”。

日前,纽曼思在第六次向港交所递表后顺利通过聆讯,这意味着公司有望于近期登陆港股圆上资本梦。根据招股书,纽曼思主要在国内从事营养品的营销、销售和分销,目前公司大部分的收入均来自于藻油DHA产品。

从基本面成色来看,纽曼思的收入规模曾在2021-2023年稳定扩大,但进入2024年后似有停滞增长的迹象;而以利润指标观察,近年来公司的盈利表现亦谈不上稳定,负增长的趋势能否逆转值得商榷。

除了业绩增势乏力的“尴尬”以外,若向更深处挖掘不难发现纽曼思的业务在很大程度上取决于帝斯曼集团在市场上的品牌认可度,后者为纽曼思核心产品藻油DHA主要原材料的供应商。事实上,纽曼思本身并不研发及生产藻油DHA,而是在帝斯曼集团供应主要原材料后,再让供应商采用OEM模式生产营养品并附上纽曼思的品牌标签。

更进一步说,哪怕是就自身的拳头产品来说,纽曼思既无法实现上游关键原材料的自主可控,也不参与研发和生产环节,公司“核心竞争力”大概主要还是基于先发优势积累形成的品牌认可度以及销售网络。不过这些对于日益挑剔的港股投资者们来说,大概也算不上是加分项罢。

业绩陷入负增长背后的成长“隐忧”

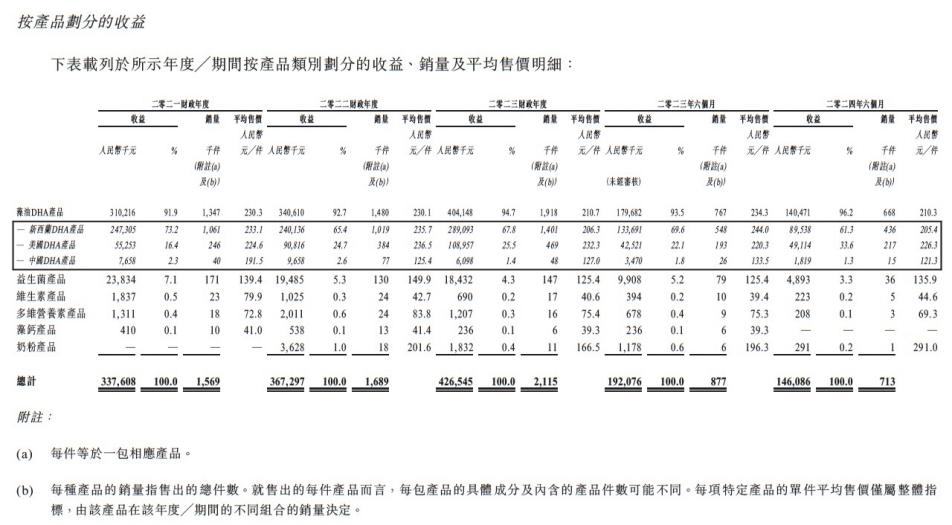

翻阅公司历史,纽曼思早在2007年便推出了专属品牌“纽曼思”下的DHA产品。在历经十余年发展后,目前纽曼思的产品大致可分为五个主要类别,包括藻油DHA、益生菌、维生素、多维营养素及藻钙产品。其中,核心产品藻油DHA的目标消费者为孕妇、产后妇女、婴儿及儿童。

2021-2023年,纽曼思的收入分别为3.38亿元(人民币,下同)、3.67亿元、4.27亿元,呈逐年上升趋势。不过到了2024年,公司的收入增长势头未能进一步延续,上半年纽曼思的收入为1.46亿元,同比口径下滑了23.9%。

据公司方面解释,纽曼思认为今年来公司收入下滑主要系去年下半年日本排放放射性污水引发消费者囤货行为,高基数影响下导致今年公司销售承压;此外,经济下行也减慢了行业增长速度。

拆分收入结构来看,2021年-2024年上半年,藻油DHA产品销售额分别占纽曼思总收益的约91.9%、92.7%、94.7%及96.2%。在最近三个完整年度里,纽曼思藻油DHA产品的销量稳步增加,由134.7万件提升至191.8万件,但值得注意的是2023年该产品的平均售价为210.7元/件,要显著低于前两年约230元/件。

2024年以来,纽曼思藻油DHA产品更是量价齐跌,上半年相关产品的平均售价为210.3元/件,销量为66.8万件;作为对比,上年同期这组数据分别为234.3元/件、76.7万件。

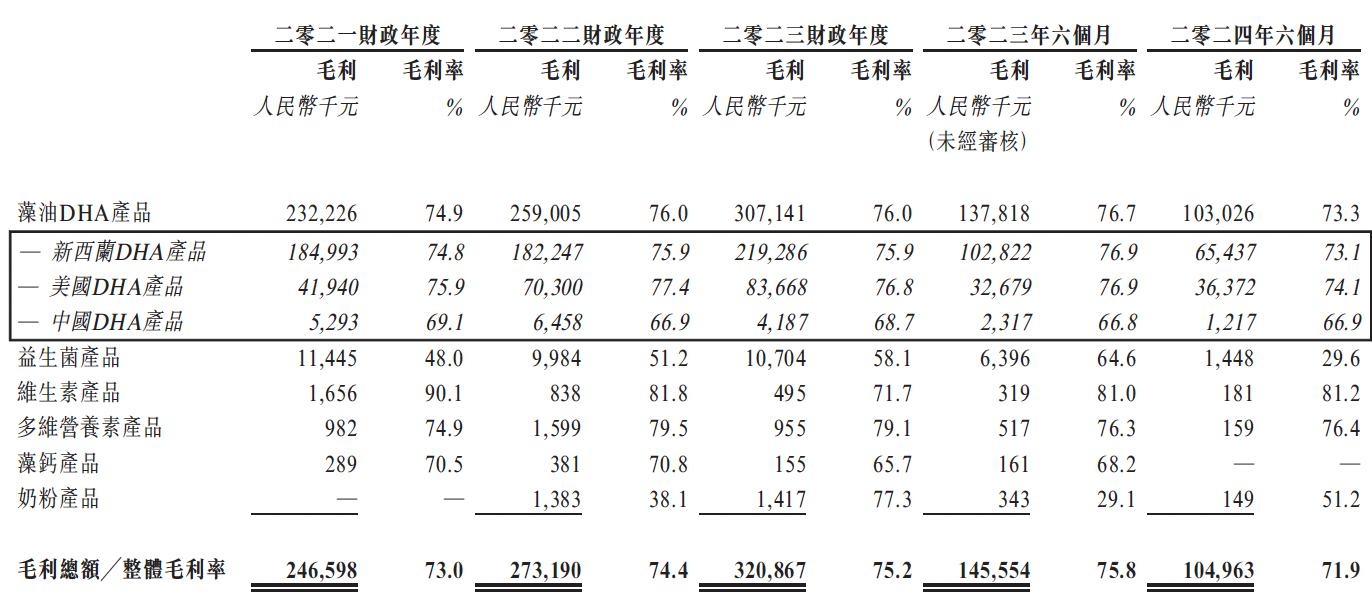

另就利润指标看,2021年-2024年上半年,纽曼思的毛利分别为2.47亿元、2.73亿元、3.21亿元、1.05亿元,对应毛利率73%、74.4%、75.2%、71.9%,盈利能力整体维持在高位,但眼下正处于快速下降通道之中。同期,公司的净利润分别为1.2亿元、8752.2万元、1.59亿元、4528.1万元,波动性较大且当前面临的负增长的压力正持续提升。

母婴营养品增速下降考验增长韧性

如果从2007年首次推出DHA产品算起,纽曼思在营养品赛道已深耕了十余年。某种意义上或许可以说,纽曼思见证了中国母婴营养品行业快速发展至逐步走向成熟的过程。

随着社会变迁,供需关系的深刻变化之下,母婴营养品行业的现状已较前些年大有不同。根据弗若斯特沙利文报告,2023年我国母婴营养品行业市场规模为1016.71亿元,2018-2023年行业复合年均增长率为10.8%,未来五年这一增速预计将下滑至6.9%。

其中,2023年藻油DHA的规模为112.59亿元,过去五年复合年均增长率高达14.5%,但未来五年潜在的复合年均增速预计将萎缩至8.8%。

行业显著降速的大背景下,从业者想要维持高速增长的难度自然会较以往大幅增加。目前,纽曼思仍是国内最大的藻油DHA品牌,2023年的市占率约为4.7%。但相较于行业第二大4.2%的市占率,以及第三大参与者4.1%的市占率,领先优势其实并不大。

考虑到2024年上半年纽曼思的业绩已出现了负增长,若公司不能及时止住颓势并想办法尽快重归增长,或许未来公司在自身主业的领先优势也会于短时间内被抹平。

纽曼思自身大概也考虑到了这一点,过去几年间,公司的推广开支由2021年的2.56亿元增加至次年的3.12亿元,而到了2023年则进一步提高至4.97亿元。今年上半年,这一项支出继续走高并达到了3.21亿元,较上年同期增加超1亿元。

据悉,为提高公众对自身品牌的认可度,近年来纽曼思通过多种营销方法加大营销力度,包括但不限于在各大电商平台、母婴网站、明星博客等投放广告,以及参加各类展览、会议、学术研讨等。但就效果而言,暴增的推广开支似乎也无法刺激纽曼思的业绩再上台阶。

在智通财经APP看来,增长碰到“瓶颈”,或许这也是纽曼思执着于赴港上市的重要原因之一。毕竟,中国香港作为国际金融中心之一,登陆港交所不仅有助于纽曼思募得外部资金支持公司发展,同时在港上市对于其提高自身在香港乃至国际市场的知名度也料有助益。

实际上,纽曼思也的确在招股书中表露了想要将销售网络拓展到香港,并于当地推广产品的想法。据介绍,公司计划在香港中环一个购物中心设立一家零售店,并聘请设于当地的独立营销代表开展一系列的营销及推广活动;此外,纽曼思还计划在当地设立一个办事处和仓库,以支持在香港的零售店运作及分销产品。

对于已有了雄心勃勃的扩张计划的纽曼思来说,通过港交所聆讯显然是再好不过的消息。毕竟面对行业增长降速、自身陷入负增长等不利局面,纽曼思想要巩固自身的优势势必要做出新的改变了,而港股上市或将为其提供关键“粮草”。但话分两头,随着母婴营养品行业的高增速难以为继,纽曼思的基本面成色也会失色不少,未来即便如愿上市,后续公司想要获得外部投资者青睐恐怕也不是易事。

0人

- 每日推荐

- 股票频道

- 要闻频道

- 港股频道

微信小店热度延续 新型消费场景催生新机遇

微信小店热度延续 新型消费场景催生新机遇

供需两端显著增长 算力产业迸发澎湃动能

供需两端显著增长 算力产业迸发澎湃动能

- 国常会:促进资本市场健康稳定发展

- 重大违法强制退市!这家公司四连跌停,明天停牌

- 硅料龙头终止IPO,光伏上市融资寒意十足

- 星期四机构一致最看好的10金股

- 国资委部署:树牢科学市值管理理念

- 309家上市公司三季报拟派现逾800亿元 同比增3.5倍

- 中欧企业合作加码 强化中国芯片供应链

- 多家公司披露人形机器人业务布局情况

- 74家公司本月公布派息预案 合计拟分红超230亿元

工信部:进一步深化电信基础设施共建共享

工信部:进一步深化电信基础设施共建共享

低利率环境下 银行理财探寻破局之道

低利率环境下 银行理财探寻破局之道

深度融入工业制造 优必选人形机器人迈向新征程

深度融入工业制造 优必选人形机器人迈向新征程

突发!恒大,撤拍

突发!恒大,撤拍