港股年度“超购王”来了,获6083倍认购!“TVB视帝”概念,上市大涨

12月19日,香港本土消费品公司草姬集团在港股上市,截至证券时报记者发稿,上市首日已大涨超20%。

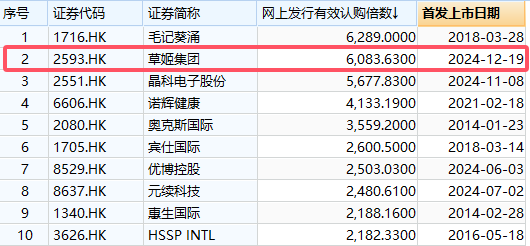

草姬集团能取得如此成绩并不意外,12月18日晚间发布的配售公告显示,在公开发售中,草姬集团获得了6083.63倍的超额认购,投资者认购热情极为高涨。

这一认购倍数在港股史上排名第二,仅次于2018年上市的毛记葵涌,同时也力压今年创下5677倍超额认购的晶科电子,暂居本年度“超购王”。

需要注意的是,在目前港股超额认购倍数排名前10的公司中,有4家是在今年上市,这也足以说明今年港股新股市场的火爆。

TVB明星郭晋安姐弟创办

招股书显示,草姬集团是扎根香港超过二十年的多元化保健品及美容与护肤品供应商,采用多渠道销售模式,专注于开发、销售及营销自有品牌产品。集团自1999年成立以来,销售众多类别的产品,积极打造自有品牌。目前,草姬集团合共经营八个自有品牌,分别为草姬(Herbs)、ZINO、正统(Classic)、梅屋(Umeya)、男补(Energie)、男极(Men’sINFiNiTY)、绿康营(RegalGreen)、恩宠(HerbsPet)。

根据弗若斯特沙利文报告,2023年,在香港所有国际及本地保健品供应商中,以免疫系统保健品的零售销货额计,草姬集团名列第五,市场占有率约4.9%;以保健品零售销货额计,草姬集团名列第十,市场占有率约3.6%。

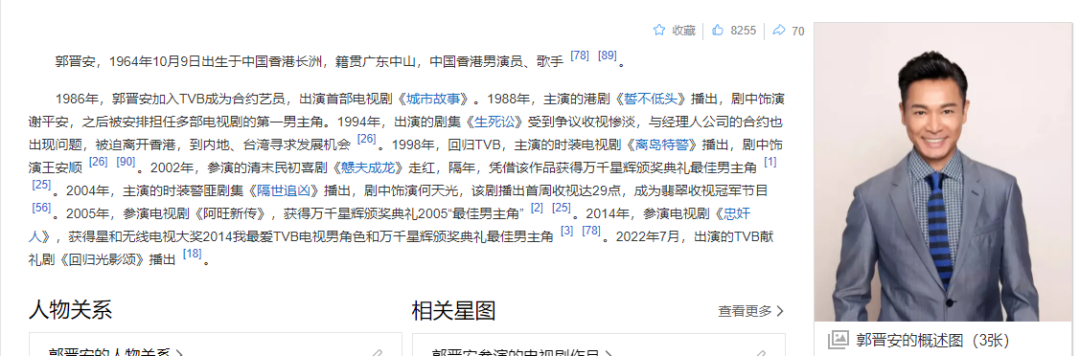

值得注意的是,草姬集团的诞生跟TVB明星郭晋安有关。郭晋安一直活跃在影视娱乐界逾30年,包括在TVB出演多部电视剧集,并曾于万千星辉颁奖典礼荣获三次最佳男主角殊荣。

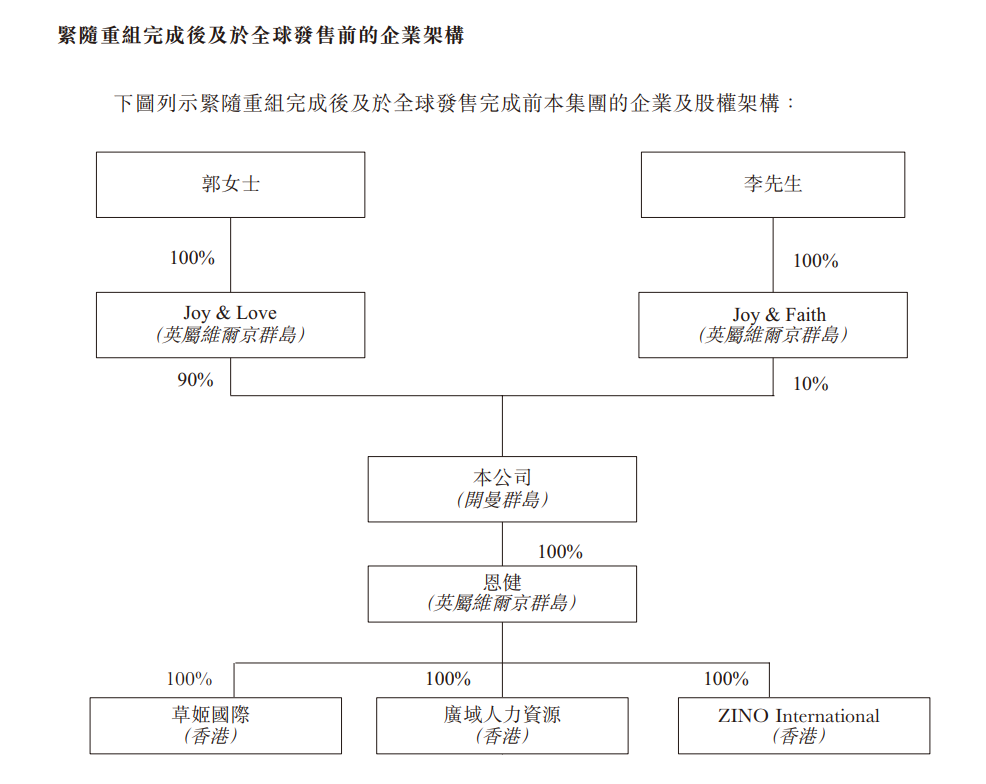

招股书显示,草姬集团的历史可追溯至1999年创办该集团的前身新英美克斯。新英美克斯由郭致因(控股股东之一、行政总裁、执行董事兼董事会主席)及其胞弟郭晋安(非执行董事)连同一名独立第三方(其后于2000年10月退出)创办。经过集团在过去二十多年的重组后,新英美克斯成为一家非集团相关投资控股公司,于最后可行日期由郭致因和李日胜分别持有90%及10%。

后来,为了投放更多时间于个人事业发展及照顾家庭,郭晋安本人也基本不再持有该公司股份。事实上,在上市前,草姬集团的股权结构也极为简单,仅有郭致因和李日胜两人,二人为夫妻关系。

紧随资本化发行及全球发售完成后,郭致因及李日胜透过彼等各自的控股公司Joy&Love及Joy&Faith将有权行使该公司合共75.0%的表决权。据此,Joy&Love、Joy&Faith、郭致因及李日胜于上市后将成为草姬集团的控股股东。

目前,郭晋安已年满60岁,为草姬集团非执行董事,主要负责为该集团的市场营销提供整体战略建议。他于2002年首次成为草姬集团品牌大使。辞任两家公司董事后,郭晋安除担任草姬集团的品牌大使外,并无在集团担任任何职务,直至其后于2024年5月7日获委任为该公司非执行董事。

本次草姬集团募资额也并不高,所得款净额为9530万港元左右。

草姬集团拟将全球发售所得款项净额用作以下用途:

预计约35.7%将用作策略营销及推广活动,以进一步增强草姬集团自有品牌产品的品牌知名度及认可度;

预计约37.8%将用作扩大、改善和优化草姬集团的销售网络;

预计约4.7%将用作扩展并充实草姬集团的产品组合,此乃藉开发及推出个人用类别的新产品(如健脾祛湿及肠胃健康产品)以及宠物用类别新产品(如免疫系统、关节及毛发健康产品),并藉改良配方升级草姬集团的现有产品达成;

预计约12.4%将用作招聘人才,其将主要包括(i)招聘及僱用更多产品顾问以支援自营店及品牌体验中心;及(ii)招聘信息科技人才以支援草姬集团不断扩大的在线销售渠道;及

预计余款约9.3%将用作一般营运资金。

拥有33间自营店及两间品牌体验中心

在零售业务方面,草姬集团直接销售产品予终端顾客,主要透过自营店、品牌体验中心、自有电商平台Zinomall及在HKTVmall及天猫国际(Tmall.hk)等第三方网上平台的自营账号及网店进行。目前,草姬集团拥有33间自营店及两间品牌体验中心,分布于香港各区;超过80名批发客户以及两名寄售商。

草姬集团认为,公司的关键竞争优势之一是多年来与连锁零售商建立的稳固业务关系。凭借草姬集团可提供多种优质产品的实力以及在香港已确立的品牌形象,草姬集团多年来已跟香港的主要连锁零售商建立了长期稳固的业务关系,例如草姬集团分别2000年及2017年与客户A及寄售商A开始业务关系,并于往绩期间持续与他们合作。根据弗若斯特沙利文报告,客户A及寄售商A俱属香港最大型健康及美容产品连锁零售商之一,截至2024年6月30日,分别在香港开设约300间及170间门店。

从业绩来看,草姬集团于2021财政年度至2023财政年度录得稳定增长。收益由2021财政年度的约188.6百万港元增至2022财政年度的约208.0百万港元,并进一步增至2023财政年度的约251.2百万港元,由2021财政年度至2023财政年度的复合年增长率约为15.4%。草姬集团的收益由2023年6个月的121.7百万港元微跌至2024年6个月的117.8百万港元。

草姬集团的年度纯利由2021财政年度的约23.2百万港元增至2022财政年度的约28.0百万港元,并进一步增至2023财政年度的约39.5百万港元,由2021财政年度至2023财政年度的复合年增长率约为30.5%。草姬集团的纯利由2023年6个月的18.3百万港元跌至2024年6个月的7.5百万港元,主要由于就上市产生开支9.9百万港元所致。

根据弗若斯特沙利文报告,草姬集团经营所在的保健品市场及美容与护肤品市场竞争激烈且日新月异。尤其是自2024年初以来,香港零售市场面临的挑战日益严峻。根据香港政府统计处公布的零售业销货额统计数字,于2024年上半年,香港零售业总销货价值较2023年同期下跌6.6%。下跌的主要原因为旅客及居民消费模式的转变。

展望未来,草姬集团表示,零售业短期内仍可能面临挑战。然而,中央政府最近所公布的优化个人游计划及增加内地居民旅客免税额等措施预期均有助刺激香港零售业务。草姬集团预计2024财政年度的业务将呈现反弹,主要受以下因素带动:(i)门店网络不断扩大,令零售业务有所增长;(ii)上市预计将提高草姬集团的知名度及销售额;(iii)新产品的推出及升级预计将带动二零二四年下半年的销售额;及(iv)上述有利的中央政府措施预计将刺激中国内地及香港的零售活动。

同时,草姬集团将继续密切关注香港零售环境的变化,并做好准备按需要进一步完善草姬集团的策略,以应对可能出现的其他新挑战。

此外,根据弗若斯特沙利文报告,草姬集团经营所在的香港保健品市场正稳步成长。香港保健品市场的零售销货额由2019年的约90亿港元增加至2023年的约100亿港元,并预期将进一步增加至2028年的约127亿港元。草姬集团相信,草姬集团的品牌知名度加上完善的销售网络、营销推广策略以及产品组合的持续扩展,有助草姬集团把握市场增长的机遇,亦使草姬集团较竞争对手更具竞争优势,让草姬集团得以扩大客户基础及市场占有率。因此,草姬集团于继续发展自有品牌形象的同时,能够维持业务增长并保持市场竞争力。

0人

- 每日推荐

- 股票频道

- 要闻频道

- 港股频道

机器狗赛道入局者增多 有望促进应用落地

机器狗赛道入局者增多 有望促进应用落地

多晶硅期货上市交易 服务光伏产业更好发展

多晶硅期货上市交易 服务光伏产业更好发展

- 人形机器人最新发布!杠杆资金出手

- 特朗普要求美国最高法院暂停执行TikTok强制出售令

- 上海:到2025年底,力争全市智能算力规模突破100EFLOPS

- 142家公司获机构调研(附名单)

- "宁王"将赴港上市 推进全球化布局

- 白色家电获主力净流入逾6亿元

- 大规模设备更新成效初显 上市公司抢抓机遇

- 多只热门标的12月获券商调研

- AI时代,如何培养 “数+”经管人才

中国大模型狂飙又一年:“大浪淘沙”后“由有到专”

中国大模型狂飙又一年:“大浪淘沙”后“由有到专”

药企积极布局新赛道 聚焦三大研发方向

药企积极布局新赛道 聚焦三大研发方向

恒指牛熊街货比(63:37)︱12月28日

恒指牛熊街货比(63:37)︱12月28日

减耗降碳 模式创新 新奥能源:智能化助力产业转型升级

减耗降碳 模式创新 新奥能源:智能化助力产业转型升级