一夜巨亏12亿,亏光十年老家底!实控人是傀儡,内部人四散奔逃,紫天科技财务造假“刑不刑”

极度藐视监管,就连年审机构也铁了心一起对抗监管调查!

“紫天科技,你开门呐,别躲里面不出声!”

“你有本事做错事,怎么没本事开门呐?”

这已经是紫天科技(300280)(300280.SZ)第N+1次被深交所找上门来,但始终大门紧闭,无视问询,不作回应......

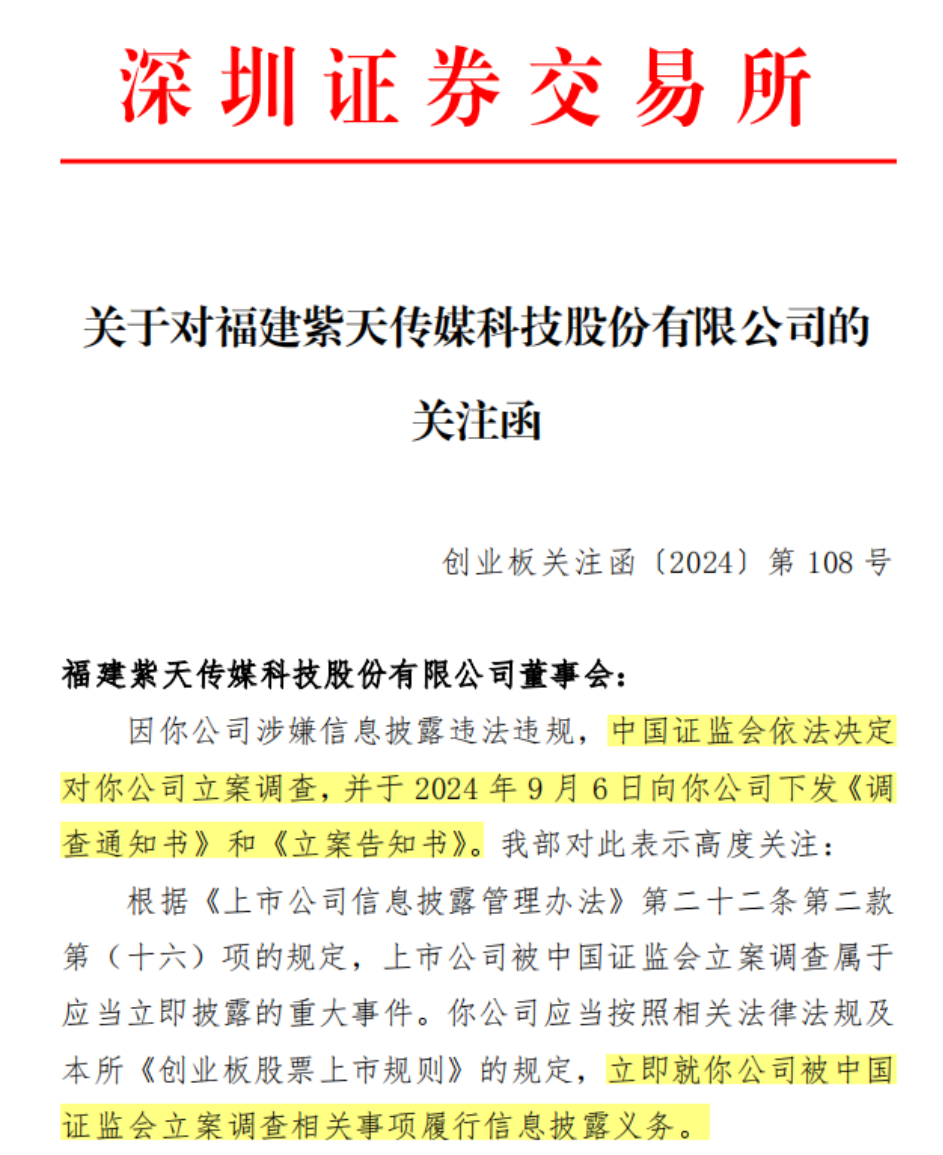

既然软的不吃那就来点硬的,9月6日,中国证监会直接下发《调查通知时》和《立案告知书》,违法违规情节越发严重。

(来源:紫天科技公告20240907)

仅仅数月前,紫天科技还是风光无两的“大牛股”,股价半年暴涨近3倍,最高达到63.65元/股。而时至今日,股价竟已跌剩下1/5,市值缩水近80亿。

不知道这通操盘下来,多少散户又要在山顶站岗,本来投机一把,没想到成了正儿八经的耐心股东……

紫天科技究竟偷摸干了什么勾当,怎么就沦落到监管堵门的程度了?

无视监管、串通审计、傀儡上台 01 11次延期后干脆无视监管!

往前翻翻紫天科技的公告栏,好家伙收函收到手软,自2023年11月至今还不到1年时间,就收到了深交所的6封关注函、1封监管函以及1封年报问询函。

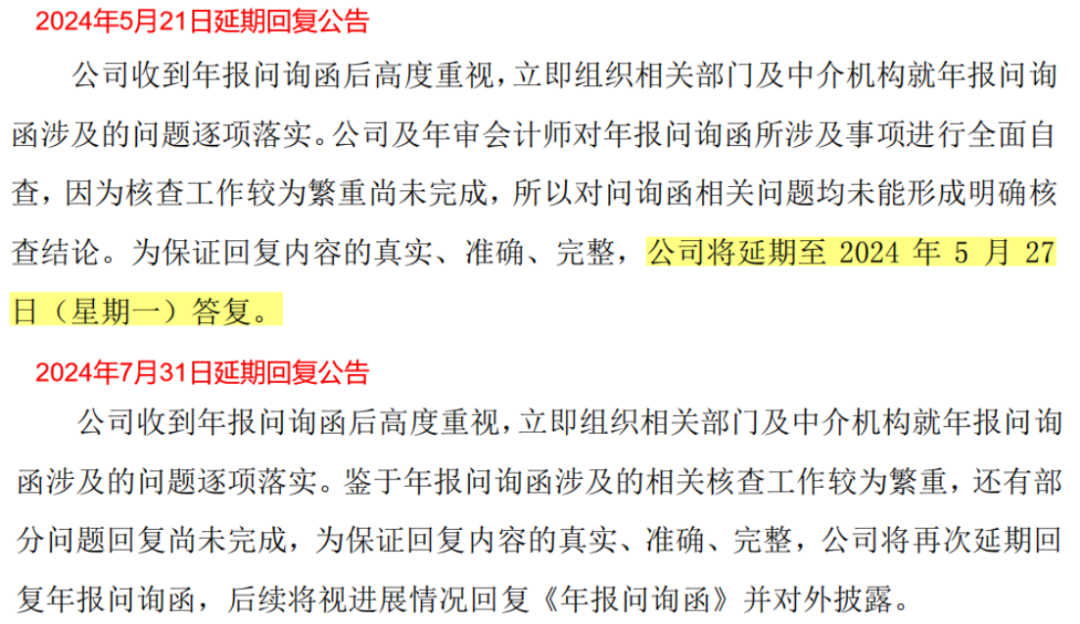

但同时,紫天科技却发出了11封延期回复!

最初延期,起码给个延期回复截止日,面子上勉强过得去。这样周而复始推脱两个月后,在7月31日的延期回复公告中甚至都不再给出下一次的延期日子。

(来源:紫天科技公告20240521、20240731)

这是直接躺平摆烂,糊弄都不愿意糊弄了吗?甚至之后1个多月里再也不回应此事,当无事发生?也难怪证监会直接出手!

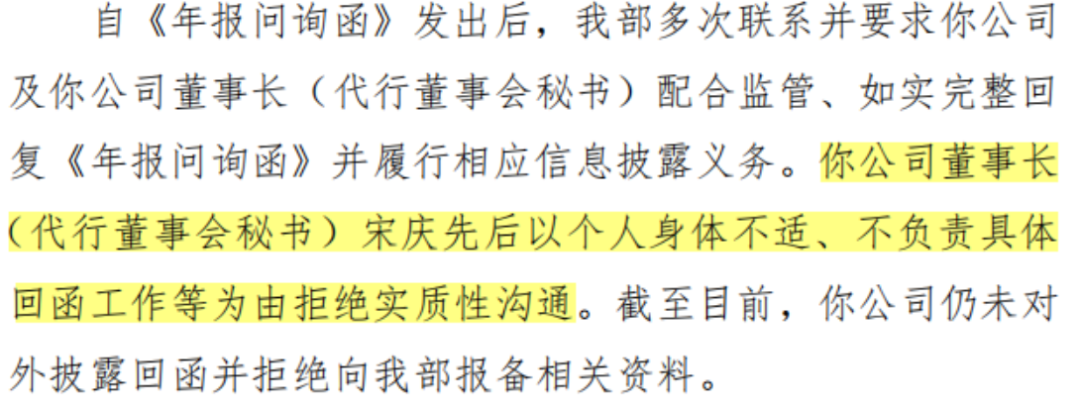

3位独董连忙“狗头保命”,表示这事儿根本看不下去,联手发了一封督促函,但一点儿不顶用。毕竟面对深交所的督促履职,董事长宋庆都能先后以生病、不负责回函工作为由,屡次拒绝实质性沟通。

(来源:紫天科技公告20240528)

要风云君说,监管层都被紫天科技欺负到头顶了,紫天科技完全是在挑衅监管权威!

02 年审机构竟也不配合监管调查?

年报问询函迟迟得不到上市公司回复,监管层只能绕道从会计师事务所下手。

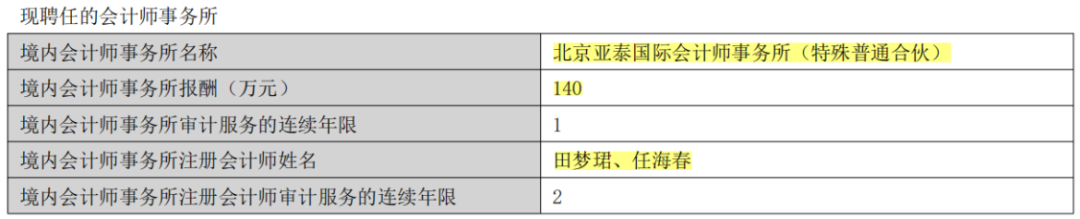

2024年2月22日,距离年报截止日仅剩2个月,紫天科技突然宣布更换2023年度审计机构:由亚太会计师事务所变为北京亚泰国际会计师事务所。

诡异的是,亚太会计师事务所其实仅服务了一年时间,也是在23年2月临门一脚前突然换所。

上市公司频繁“压线”换所,通常来说要么是事务所兜不住以前年度的“破烂事”主动切割跑路,要么是上市公司新招了个“神仙算子”、“平账大侠”,究竟是“避嫌”还是“避陷”,老铁们不妨细品品!

而上市公司也确实如愿喜提2023年度“标准的无保留意见”的审计报告,但新换的北京亚泰事务所日子就不太平了!

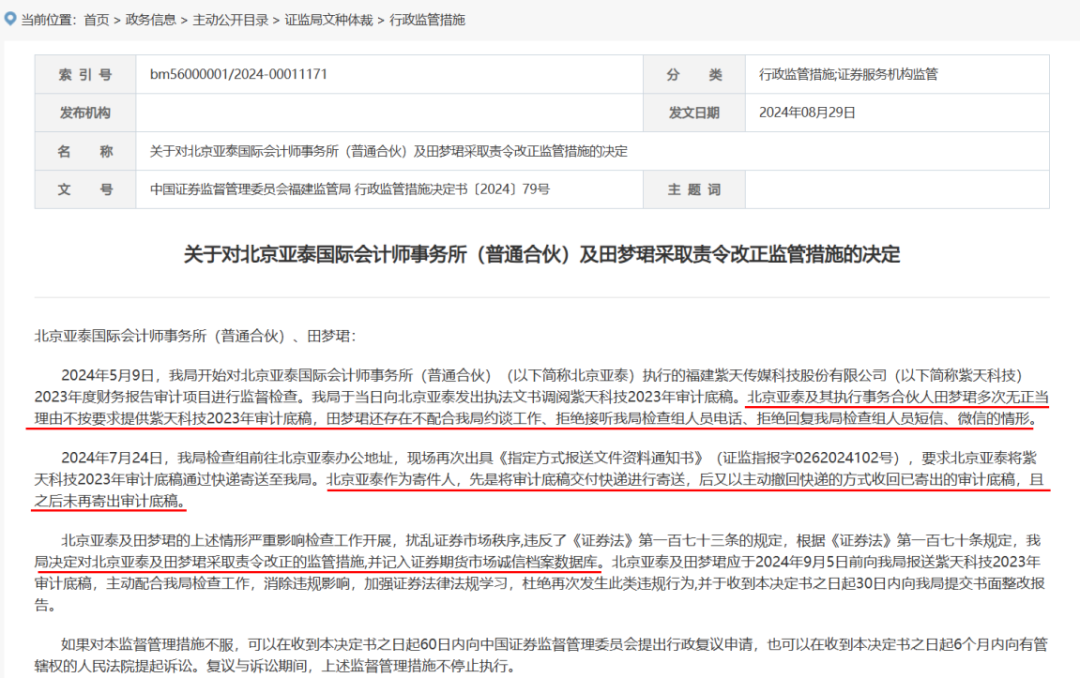

5月9日,福建监管局要求调阅紫天科技2023审计底稿,被北京亚泰及其执行事务合伙人田某某(紫天科技年报签字会计师田梦珺)多次无正当理由拒绝,田梦珺甚至还不配合证监局约谈工作、拒接检査组电话、拒回检査组短信和微信。

7月份,福建监管局要求寄送审计底稿时,北京亚泰先寄出去了,后又主动撤回快递,且之后再未寄出。

也因此,北京亚泰喜提福建监管局的监管措施,并记入证券期货市场诚信档案数据库。

(来源:福建监管局官网)

惊呆了,一个审计机构也能如此胆大妄为无视监管,紫天科技的年报审计究竟有多大猫腻?或者说,紫天科技给了北京亚泰多大“好处”?真的仅是年报中披露的“140万”吗?这也不够下半辈子躺平不动啊!

(来源:紫天科技2023年报)

03 “摆烂”董事长:临阵空降的傀儡

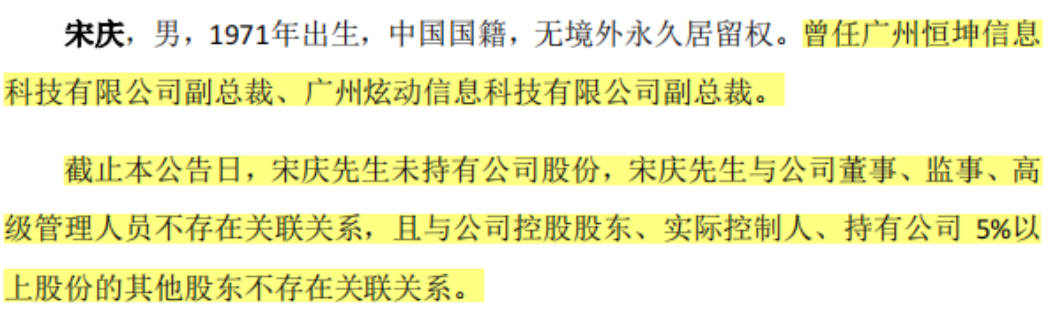

再来看看紫天科技这位“摆烂”的董事长——宋庆,风云君在A股走街串巷的这些年真没见过比这派头更大的霸道总裁,真不怕监管请喝茶呀?

翻一翻宋庆的个人履历,其早前并不在紫天科技任职,而是2023年底才“空降”紫天科技董事会,并于今年年初被选举为董事长。

(来源:紫天科技20231215)

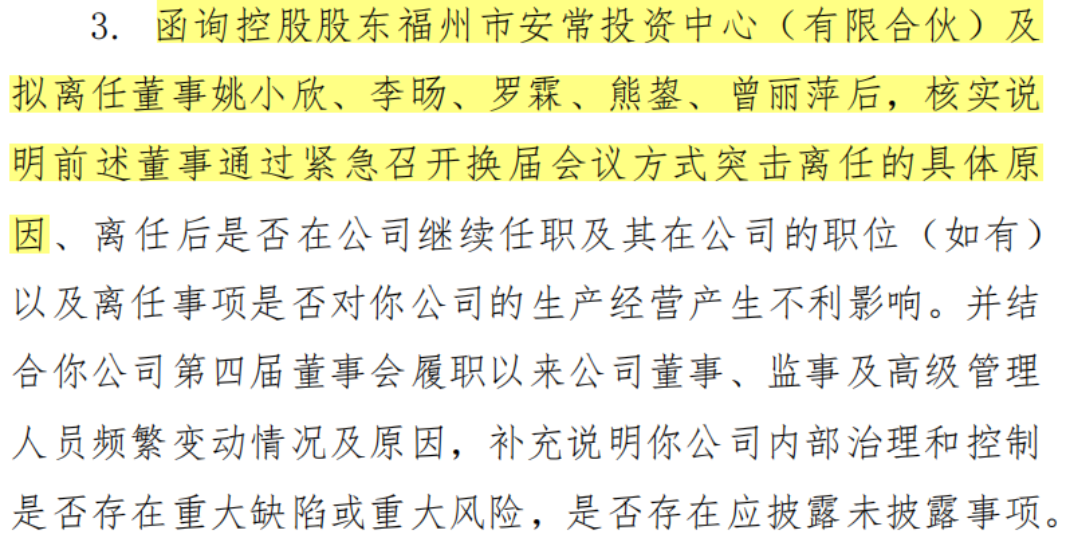

与此同时,紫天科技进行了董事会大换血,包含原董事长姚小欣在内的五名原董事集体离职,这在当时还立马引来了深交所的密切关注。取而代之的是宋庆、李琳、郭敏等7位董事走马上任。

(来源:紫天科技20231215)

另外,董事长宋庆还要代行董事会秘书职责,要问为啥,不如问问为啥四个月里(2024年1月-4月)能连换3位董秘!

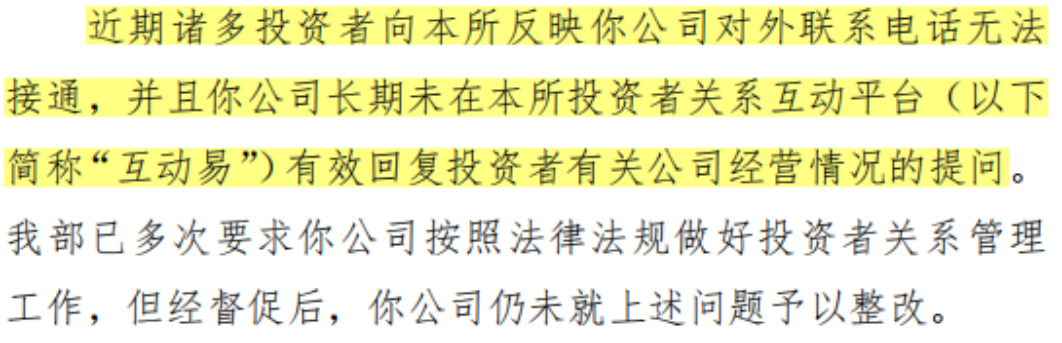

有趣的是,前一任董事会曾因“长期不回复投资者”而喜提深交所监管函,新一任董事会却直接开始不回复监管层了,真是“一山更比一山高”!

(来源:紫天科技20231123)

但也能理解,难道让新任董事会为前任董事会留下的破烂事“买单”吗?更何况,前任董事会真的离场了吗?

以上新任董事均由控股股东福州市安常投资中心(下称“安常投资”)提名而来,对安常投资股权穿透后,最终实控人为郑岚、姚海燕两位女士,同时也是紫天科技的实控人。

而前任董事长姚小欣,其实是郑岚的儿子、姚海燕的侄子;新上任董事&总经理李琳,是姚海燕的侄女;财务总监李想,则是姚海燕的儿子、郑岚的外甥。

老铁们,有没有慈禧垂帘听政那味儿了?公司重要职位全由两位老母亲把控,“空降兵”宋庆活脱脱像是一个为背锅而生的“傀儡”,面对监管的步步紧逼,他能回应什么呢?

无视监管、串通审计、傀儡上台,一桩桩离谱的背后,紫天科技究竟捅了多大的篓子?2023年年报里又藏着什么秘密?

一夜巨亏12亿,以往业绩还保真吗?

紫天科技“死猪不怕开水烫”,那风云君也不客气了,扒拉一下这家公司的底。

2023年,紫天科技最大的“篓子”就是归母净利润暴雷,巨亏了12.1亿元,甚至比2013-2022年的累计盈利还要多出近2亿,一朝亏空10年家底。

是不是熟悉的味道?没错,业绩是不可能有指望的,上市的唯一目的就是割韭菜。不信?咱们接着瞧!

引燃这场巨亏的两大导火索,分别是6.5亿商誉减值、6亿信用减值。

01 雄心壮志喂了狗,6.5亿商誉突然爆雷

在商誉减值中,其2018年以近8倍溢价收购的杭州亿家晶视传媒有限公司(下称“亿家晶视”)成为了主要暴雷点,2023年计提减值5.7亿。

作为全国性楼宇视频媒体运营商之一,亿家晶视在收购之初做得还不错,甚至一度成为紫天科技的当家门面,2019年创收6.2亿,占到当年总营收的70%以上。

不过好景不长,卡在业绩承诺期的最后一年,又赶上了新冠疫情爆发,2020年亿家晶视的利润骤然下滑至8,300万,相较2019年缩水7成以上,但整体上仍旧顺利完成了收购时的业绩承诺(2017-2020年)。

2021-2022年,亿家晶视的利润仍不理想,合计被计提商誉减值8,690万。

这在去年也引起了深交所的关注,但紫天科技拍着胸脯子表示,我们要将亿家晶视的主业转向互联网广告,预计未来五年的税前总利润将接近10亿元!

(来源:紫天科技20230615)

信了你的鬼!仅是一年后,雄心壮志就喂了狗,在没有任何业绩预告下,亿家晶视突然引爆5.7亿商誉大雷。

02 6亿坏账捅破纸面繁荣的假象

不仅是亿家晶视,紫天科技也在将整体的业务重心向互联网广告聚焦。

2023年,其互联网广告业务已经撑起了公司整片天,实现营收21.88亿,相较2020年整整翻了一倍。

然而,随着营收一路起飞的还有应收账款,截至2022年末达21.9亿元,近乎是2020年末的两倍,其增速比营收迅猛得多,占总营收的比例一度达到125.65%。

你相信有正常智力的人能干出这种事儿?更何况还是上市公司老板,没这点儿商业常识?到底是打白条的客户后来还不上了,还是一开始就是串通假客户打出的白条?

风云君也只是猜测,毕竟连监管都看不到公司的审计底稿,风云君就更没能力看到具体的客户名单了。

2023年,随着商誉暴雷索性破罐子破摔,一同计提了6.1亿应收账款坏账损失,“洗白白”不就又成了一些人嘴巴里的“轻装上阵”吗?

更诡异的是,公司早前一向吹嘘“高议价能力”的互联网广告业务,2020-2022年毛利率基本保持在20%-30%左右,但在2023年却直接骤降至2.72%。

咋回事,这以前的业绩真没造假?呼吁公司公布前十大客户名单,风云君可以从头查到尾,给中小股东保护再出些力。

已确认的收入剔除,管理层给自己加薪 01 年报营收变脸,9亿“算力”存货怎么解决?

再来看看第二个“篓子”——营业收入。

2023年三季报显示,前三季度收入22.9亿;2023年年报显示,全年收入21.9亿,所以难道第四季度是负收入?

没想到的是,一向摆烂的紫天科技竟然在这一差异上主动给出了解释:前三季度原来确认云服务收入3.4亿元,现已剔除。

(来源:紫天科技20240430)

原来泼出去的水还能收回去!云服务又是一笔什么样的买卖?

时间回到2022年,紫天科技账面上突然出现一笔高达8.97亿的预付款,打破了以往基本为0的平静,立马引来了监管层的问询。

紫天科技表示,这是用于采购高端服务器以布局数据中心业务,并已经签订了多份云服务订单,业务火爆赶紧预付货款锁定货源。

(来源:紫天科技20230615)

搁现在听是波澜不惊,放在当时那可是大名鼎鼎的“数据中心”“AI算力”“ChatGPT”。消息一出,立马引燃股市,仅仅半年股价飙涨300%,创下历史新高。

时隔半年后,紫天科技才慢哟哟站出来解释:采购服务器为云存储服务器,和算力一点不沾边!

至于所谓的“云服务”,其实就是采购/配置服务器再转卖给客户,再提供给安装、巡检等服务,乍一听好像菜市场上的“二道贩子”,有啥技术含量?

(来源:紫天科技20231212)

2023年前三季度实现收入3.4亿元,截止2023年11月期后回款金额9,202万元。但到了2023年报披露前夕,就突然开始“云服务业务实施进度不及预期,云服务业务收入与前期披露的数据存在明显差异”,将已确认的收入剔除出去。

(来源:紫天科技20240427)

2023年年报中,对这一业务更是只字未提,这9亿服务器现已记在存货科目。怎么说,打算啥时候也计个减值?

02 管理岗薪资为何2023年翻一倍?

至于控股股东每年两三亿的资金占用、100%股份被质押、72%股份被冻结、寻寻摸摸收购重组又失败......这些说起来一箩筐装不下的破事咱就不啰嗦了。

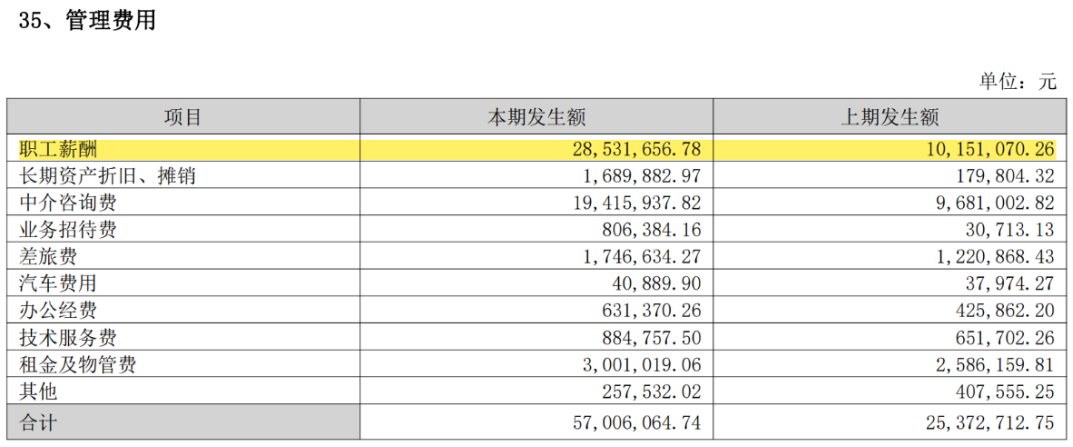

最后风云君想问一个小问题,2023年紫天科技管理费用5,701万元,相较2022年大涨124.7%。其中主要是职工薪酬科目从1,015万元增长至2,853万元,增幅超过180%。

(来源:紫天科技年报)

与年报中的员工情况简单测算,2023年公司管理岗职工的人均薪酬约84万,相较2022年近乎增长一倍。

这究竟为何而涨,与高管频繁变动又是否相关,还是想拿钱捂住高管的嘴?总不能是用来嘉奖2023年高管的经营成绩吧!

别藏了,紫天科技快开门吧!破事儿明目张胆都干了,还担心什么“刑不刑”?零容忍,60万估计不够了。

0人

- 每日推荐

- 股票频道

- 要闻频道

- 港股频道

ETF飞跃式发展 券商圈地多面开花

ETF飞跃式发展 券商圈地多面开花

暴涨!超6万人爆仓

暴涨!超6万人爆仓

- 北京市:优化房地产政策

- 中日将就福岛核污染水排海问题发表共识,逐步恢复合规的水产品进口

- 部分厂商称已无法下单英伟达H20芯片

- 下周限售股解禁市值增至323亿元

- 国家发改委:加大宏观调控力度

- A股重磅!并购重组狂潮来袭,1天内两家公司大规模并购,今年以来约150家公司披露最新重大重组进展

- 沪深300汽车零配件指数报5359.47点,前十大权重包含德赛西威等

- 中证中国内地企业全球可选消费综合指数报3959.88点,前十大权重包含比亚迪等

- 9月20日晚间公告集锦:贵州茅台拟以30亿元-60亿元回购股份用于注销

央国企整合 坚持长线思维是关键

央国企整合 坚持长线思维是关键

卷疯了!阿里宣布:降价85%!

卷疯了!阿里宣布:降价85%!

公司市值未达到100亿港元,创始人自愿放弃11年薪酬

公司市值未达到100亿港元,创始人自愿放弃11年薪酬

阿斯麦跌4%,遭大摩下调评级

阿斯麦跌4%,遭大摩下调评级