【年终盘点】2024-2025年环氧树脂年度数据解读

导语:近五年产能急剧扩张,但下游市场受经济环境影响增速有限,环氧树脂市场由供需紧平衡逐步趋向供大于求状态。2024年,随着新装置进一步投产释放,市场竞争日益激烈,企业利润空间受到挤压。另外,随着国内环氧树脂在国际市场上具有一定优势,出口量增加明显。

关键数据解读

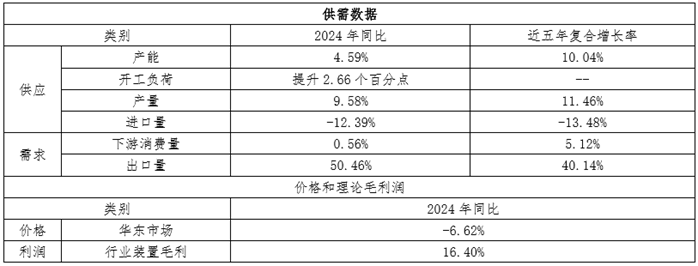

1、环氧树脂产量同比增加9.58%,市场供应能力进一步提升

2024年,中国环氧树脂总产能预计达到342.1万吨,同比增加4.59%,增幅较去年放缓,主要原因是近两年市场盈利水平不佳。2024年由于部分新增装置投产放量,预计2024年产量达200.35万吨,同比增加9.58%,随着市场供应能力进一步提升,国内市场竞争更加激烈。由于终端需求提振乏力,工厂新单出货不畅,部分工厂调整生产负荷降低库存压力或亏损情况,装置负荷仍处于较低水平,全年来看,环氧树脂月度开工负荷率主要在50%-61%区间调整。

2、环氧树脂国内供应增强,进口量同比减少12.39%,出口量同比增加50.46%

得益于国内环氧树脂生产能力增强与产品质量提升,中国环氧树脂进口依赖度呈现下降趋势,预计2024年中国环氧树脂进口量为14万吨,同比减少12.39%。2024年随着国内环氧树脂供应过剩问题的进一步加剧,市场价格继续走低,中国环氧树脂在国际市场上展现出了更为明显的竞争优势,预计2024年中国环氧树脂出口量为26万吨,同比增加50.46%。同时由于外部贸易关系复杂多变,今年美国和欧盟先后对中国环氧树脂实行了反倾销政策,虽然出口至这些国家及地区量不多,但短期内中国环氧树脂市场供过于求的现状难以扭转,从长远来看,或对国内环氧树脂出口量产生一定影响。

3、终端需求提振乏力,下游消费量同比小幅增加0.56%

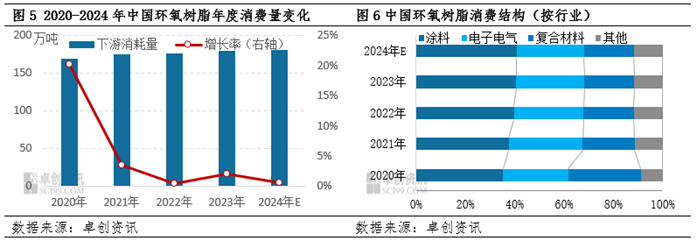

2020-2024年,中国环氧树脂下游市场消费量呈现出一种持续且稳定的增长趋势,五年间复合增长率达到5.12%,由于终端需求提振乏力,2024年下游消费量同比仅小幅增加0.56%。从消费结构来看,整体下游行业消费占比并未发生显著变化,涂料行业仍作为环氧树脂主要下游,占比约为41%;电子电气占比约27%,需求增速较平缓;风电和新能源行业在2024年表现相对较好,推动了复合材料需求的增长。

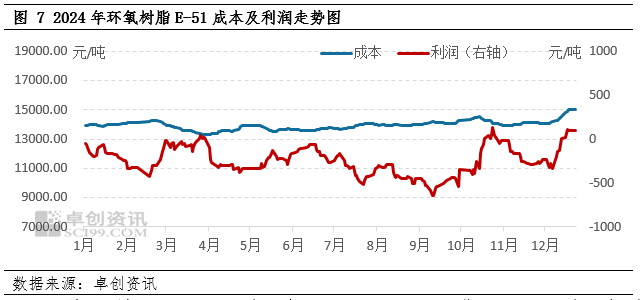

4、全年来看,环氧树脂整体处于亏损状况,装置毛利同比增加16.40%

2024年环氧树脂价格变动跟随成本变动趋势较明显,由于环氧树脂供应增速明显快于需求增速,市场供需失衡加剧,全年来看,环氧树脂盈利水平不佳,基本处于盈亏线以下,预计2024年装置平均毛利为-300元/吨,同比增加16.40%。

卓创资讯(301299)预计,2025年国内环氧树脂市场或仍运行在相对低位水平。随着环氧树脂新增产能投产释放,市场供应能力进一步提升,而需求相对恢复缓慢,行业供应过剩局面或将延续,基础树脂竞争态势愈加激烈。不过,成本压力预期依然存在,仍对环氧树脂价格起到托底支撑作用。2025年国际形势较复杂,随着相关贸易政策实施,或对环氧树脂进出口量产生一定影响。整体来看,2025年成本以及对供需面变化的预期仍是影响环氧树脂价格运行的主要因素,预计2025年均价或在13700元/吨附近,较2024年持平概率较大。

环氧树脂价格2025年走势如何?相关驱动因素变化趋势及程度如何?

环氧树脂新装置投产情况,后续供需格局如何演变?

环氧树脂相关国内国际政策汇总,相关影响因素如何作用的?

卓创资讯环氧树脂年度分析报告将呈现最详细、最全面的数据,附加最详尽的市场分析;通过供需平衡研究行业格局变动,通过焦点事件解读行业发展趋势,通过价值链分析研判行业热点,还原最真实的市场,分析并展望关注度最高的行业动向。

0人

- 每日推荐

- 股票频道

- 要闻频道

- 港股频道

机器狗赛道入局者增多 有望促进应用落地

机器狗赛道入局者增多 有望促进应用落地

多晶硅期货上市交易 服务光伏产业更好发展

多晶硅期货上市交易 服务光伏产业更好发展

- 人形机器人最新发布!杠杆资金出手

- 永辉超市,广州首家“胖东来”调改店开业

- 持续引领价格战!比亚迪:年底再降价!

- 建滔积层板涨超6% CCL需求存在增量 行业迎来周期成长双重驱动

- "宁王"将赴港上市 推进全球化布局

- 99家“进”50多家“退”,A股持续优胜劣汰,近年强退量达改革前十年总和4倍

- 近三个月涨超42%,科创100ETF基金盘中一度涨超1%,微导纳米涨超8%

- 国内互联网厂商大力投入算力,资本开支大增促设备需求增长(附概念股)

- 浪潮数字企业盘中涨超10% 信创未来三年迎来替换高峰 公司受益ERP国产化进程加速

中国大模型狂飙又一年:“大浪淘沙”后“由有到专”

中国大模型狂飙又一年:“大浪淘沙”后“由有到专”

药企积极布局新赛道 聚焦三大研发方向

药企积极布局新赛道 聚焦三大研发方向

花旗:维持华润置地“买入”评级 目标价32.7港元

花旗:维持华润置地“买入”评级 目标价32.7港元

首都机场:预计2024年全年旅客量超过6700万人次

首都机场:预计2024年全年旅客量超过6700万人次