������תս�۹�IPO��2023��Ӫ�վ������»� ������������

���� 7��30��Ѷ���գ���������۽����ݽ��й��飬�����ʱ�Ϊ���ұ����ˡ��ڳ�̸۹�֮ǰ������������A�ɽ��ܸ�������������2023��7��21���յ�����֤��ֳ��ߵĸ����������������½���ύ�˵�һ���ڶ��������ڸ���������չ���棬������δ��������չ��

7��30��Ѷ���գ���������۽����ݽ��й��飬�����ʱ�Ϊ���ұ����ˡ��ڳ�̸۹�֮ǰ������������A�ɽ��ܸ�������������2023��7��21���յ�����֤��ֳ��ߵĸ����������������½���ύ�˵�һ���ڶ��������ڸ���������չ���棬������δ��������չ��

����������ʾ��������2003�������������Ҫ����ʳƷ���Ӽ������������ۣ����IJ�Ʒ����ʳƷ���ʰ��ἰ�������ǵȡ�������ʶ��ѯ���棬��2023������������������㣬��˾��ȫ��ʳƷ���ʰ���������ҵ������һ��ȫ���г��ݶ�ԼΪ5.1%��3.1%����2023������������������㣬��˾��ȫ�������������������֮һ���г��ݶ�ԼΪ4.8%��4.5%��

����2023��Ӫ�վ����뽵

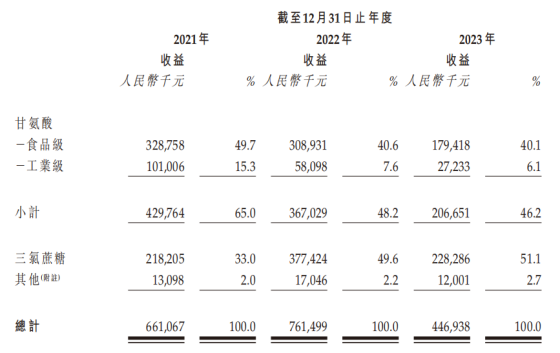

����2021-2023�꣬������ʵ������ֱ�Ϊ6.61��Ԫ��7.61��Ԫ��4.47��Ԫ�����������ֱ�Ϊ0.19��Ԫ��1.22��Ԫ��0.45��Ԫ��

��������2023�����������ı仯�����������й����н��ͳƣ���Ҫ��Ϊ2023���������Ǽ��ʰ�������۶�����ּ��١�2023�꣬���������Ըʰ�������潵��2.07��Ԫ��ͬ���»�44%���������ǵ���������2.28��Ԫ��ͬ���»�40%��

������Դ���������й���

����2021-2023�꣬���ڵĸʰ������ڲ����������¼۸��½������г��۸�һ�Ƚӽ�2020���ˮƽ���������Ƿ��棬2022���ļ��ȿ�ʼ��������г��۸����г��۸�����ִ���»������г����г��۸��2022���ÿ����386.3Ԫ�½���2023���186.5Ԫ�������г��۸����ÿ����378.6Ԫ����ÿ����169.5Ԫ��

��������һ���ȣ��ʰ��ἰ�������ǵ��г��۸��Գ����½������1-4�������������桢ë����ë���ʽ�ȥ��ͬ�������½���

����ҵ����ʿ������Ϊ���������IJ�Ʒ��Ϲ��ڵ�һ���ʰ��ᡢ���������������еĹ��ϼƳ���90%��һ�������۸�����˾��ҵ��Ҳ������ǣ������ˣ���˾Ӧ�����²�Ʒ����һ����չ��Ʒ��ϡ�

����Ϊ���ѹ�˾ҵ���Ըʰ��ἰ�������ǵĹ���������������Ҳ�ڳ��������²�Ʒ�������ḻ��Ʒ�ߡ�Ŀǰ������֬���Ѿ����������⣬��˾�����з������ԵIJ�Ʒ�߰��������ء�����ѿͪ�Ǵ���������ʳ��ά��˿���ἰ���Dz�Ʒ����������Ʒ��ʼ���۵�ʱ��������2024���°��ꡣ

����̩��������������

��������ע���ҵ���»����������������¶��������ʹ���ʳ����»�������Ŀǰ�����������й���ӡ�������Ǽ�̩����ӵ��5����������������̩�����������ϰ�����Բ���

����2023�꣬������������ʹ����С��������90.2%�⣬����������ع�����ӡ�Ṥ���������ʾ����ִ���»������У��������83.4%����53.9%�����ع�������28.1%����23.6%��ӡ�Ṥ����85.4%����26.3%��

������Դ���������й���

�����������������ƻ���һ������̩���������������Dz�������������ԼΪ500�֡�ͬʱ������������һ�����ƹ����������硣���磬��˾�ƻ���������������̩����ӡ�����������������۰��´�������Ƹ���ص�������Ա�����ֶ���������ζ�ţ����������ӿ조���������̡�

����������ζ���㷺Ӧ����ʳƷ���ϡ�����ʳƷ����������Ʒ���ǹ���ʳ��Ӫ��������������ȶ����ҵ��������Ҳ�����˶�Ԫ���Ŀͻ�Ⱥ��ĿǰԼ300���ͻ��ֲ���ȫ��40�����ҡ�

���������������ͻ��㷺��������ͻ�����֢��Ҳ��Ϊͻ������2021-2023�꣬��˾ǰ���ͻ�������������ֱ�Ϊ4.15��Ԫ��4.29��Ԫ��2.41��Ԫ�����������е�ռ�ȷֱ�Ϊ62.7%��56.2%��53.9%�����У���һ��ͻ������������������������е�ռ�ȷֱ�Ϊ26.3%��22.9%��16.5%��

�����Դˣ���������ʾ�������˾��Ҫ�ͻ�������ٶԲ�Ʒ���������ֹҵ���ϵ����˾��ʧȥ�����ͻ���������档���ܹ�˾������Ҫ�ͻ������˽�Ϊ�ȶ����ڵ�ҵ���ϵ��������֤δ���ܷ����ά��������ϵ��

0��

- ÿ���Ƽ�

- ��ƱƵ��

- Ҫ��Ƶ��

- �۹�Ƶ��

��˫���桱���� ȯ�̲Ƹ��������¿ռ�

��˫���桱���� ȯ�̲Ƹ��������¿ռ�

�Զ���ʻL3������� �������η��������

�Զ���ʻL3������� �������η��������

- �ذ�����̩��������֤ͨȯ�ϲ�����

- ���ҷ���ί��������Ͷ�����ر������ʩ �������嵥����2024��棩

- ���ܣ�A�ɡ�ȯ��һ�硱�����170��

- AI�ʹ������ܰ������ཡ�����٣��������������ϵ�д������ֽ�������̳��

- ���С����ַ��� ̸���������߸ĸ�

- �۽���Ҫ�ⲿ�źţ���������A�ɺ��в���

- AI�۾���ƾʲô�����ȳ�

- �������뺫��ECOPRO��ӡ�Ὺ����ȫ��ҵ��

- ��ĩ��Щ��Ҫ��Ϣ��Ӱ����У����¹�����+�������ԣ�

������ʯ�г����ٽ��� �۸������Ȼ��ʯ��1/20

������ʯ�г����ٽ��� �۸������Ȼ��ʯ��1/20

AI�ӳ� ����������̲��ᡰ���ߡ�

AI�ӳ� ����������̲��ᡰ���ߡ�

�����ʱ���ͻ��

�����ʱ���ͻ��

Э�μ��ɻ����֤ȯ�������������ҵ����������ܽṹ���Ż�

Э�μ��ɻ����֤ȯ�������������ҵ����������ܽṹ���Ż�