跌后修复开启 EPS市场或区间震荡

【导语】“金九”来临,成本重心探低、供需改善不畅等因素困扰下,EPS市场举步维艰,价格重心不断下移,业者博弈信心接连受挫。随着“金九银十”的深入,受成本跌后反弹以及订单阶段性放量等因素提振,EPS市场不乏跌后修复的可能,但宽幅上行依然存在阻力。

进入9月份在成本重心探低、供需改善不顺畅等因素影响下,EPS价格重心震荡探低。直至9月12日,江苏地区EPS主流企业普通料现金出厂价在10050-10250元/吨,低端价格较8月30日下跌300元/吨,跌幅约为2.90%;高端价格较8月30日下跌350元/吨,跌幅约为3.30%。市场交投活跃度持续性不足,业者博弈信心受挫,观望避险情绪萌生。

成本重心走低释放偏空趋势

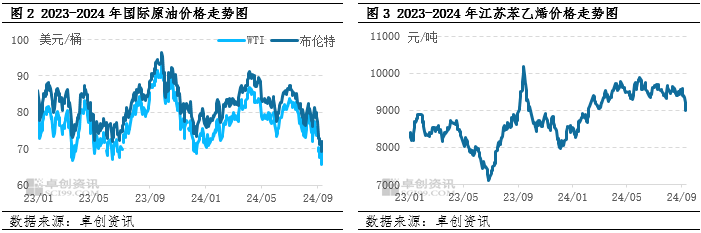

作为EPS的直接上游单体,苯乙烯市场疲弱态势形成不容忽视的偏空影响力。虽然华东主港库存偏低,且依然存在去库预期,对苯乙烯现货形成支撑力,但自8月中下旬开始,国际原油价格进入下行通道,进入9月份后WTI跌破70美元/桶关口,叠加宏观预期偏弱、大宗弱势共振等因素,江苏苯乙烯市场难掩疲弱态势,价格不断震荡走低。直至9月12日,苯乙烯江苏市场收盘价格在9000-9130元/吨,低端价格较8月30日下跌530元/吨,跌幅约为5.56%;高端价格较8月30日下跌470元/吨,跌幅约为4.90%。成本重心走低,EPS市场难以独善其身,高价维系吃力,价格震荡探低。

供需改善不畅提振力不足

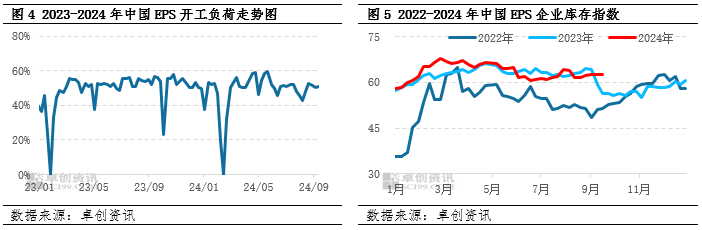

虽然金九来临,但EPS市场供需改善并不顺畅,难以对价格形成有效提振力。8月下旬,在价格阶段性反弹、需求存在回暖预期等因素加持下,EPS市场新单成交短期放量,行业开工负荷一度提升4-5个百分点。9月份EPS市场需求逐步摆脱淡季束缚,进入传统旺季,但整体表现却不及预期,产销活跃度欠佳,行业开工负荷再度回落,逼近50%关口。虽然部分EPS企业存在结构性库存低位,但由于缺乏成交量配合,市场并未出现大面积缺货现象,整体供应较为正常。

展望:深跌过后不乏阶段性修复

进入9月中下旬,EPS市场或转入区间震荡,甚至不乏阶段性窄幅修复反弹的可能。首先,上游苯乙烯市场或逐步修复部分跌势后震荡整理,但持续上行亦感压力,成本端或形成托底作用。其次,随着价格止跌趋坚,叠加双节临近以及部分业者持货库存偏低释放补货需求等因素加持,下游逢低采买意愿不乏阶段性加强预期,但持续性或依然承压,需求提振力仍需谨慎乐观。再次,随着订单阶段性放量以及双节期间部分企业装置不乏降负甚至短停进而形成阶段性供应量收缩,但暂未有大面积缺货现象出现,供应提振力或有限。综合来看,短线EPS市场继续深跌风险或降低,但宽幅上涨亦存在阻力,或转入区间震荡,等待消息面进一步指引。

0人

- 每日推荐

- 股票频道

- 要闻频道

- 港股频道

ETF飞跃式发展 券商圈地多面开花

ETF飞跃式发展 券商圈地多面开花

暴涨!超6万人爆仓

暴涨!超6万人爆仓

- 北京市:优化房地产政策

- 10家银行授信万亿元,北京亦庄重点项目企业获授信支持

- 英特尔回应高通收购传闻:不予置评

- 9月21日钛白粉产业链情报

- 国家发改委:加大宏观调控力度

- 9月21日氢氟酸产业链情报

- “接管数字世界”的AI,需要适配怎样的监管框架

- 破题海量业务与个性需求 银行拥抱人工智能

- 沪深北上市公司同台路演!信息量很大

央国企整合 坚持长线思维是关键

央国企整合 坚持长线思维是关键

卷疯了!阿里宣布:降价85%!

卷疯了!阿里宣布:降价85%!

锅圈董事长杨明超:计划建设800家宋河数智酒仓

锅圈董事长杨明超:计划建设800家宋河数智酒仓

阿里再掀价格战,AI大模型急于兑现

阿里再掀价格战,AI大模型急于兑现